主要中銀の金融政策見通しに変化は??

2025/11/17 13:08

PDFはこちら

※ウィークリー・アウトルックの次号は11月25日(火)に配信予定です。マンスリー・アウトルック12月号は12月1日に配信予定です。

【今週のポイント】

・米シャットダウン解消後も政府機能の正常化や景気実態の把握に遅れ!?

・主要中央銀行の金融政策見通しに変化は生じるか

・豪ドル/NZドルは金融政策スタンスや市場見通しの違いが材料に!?

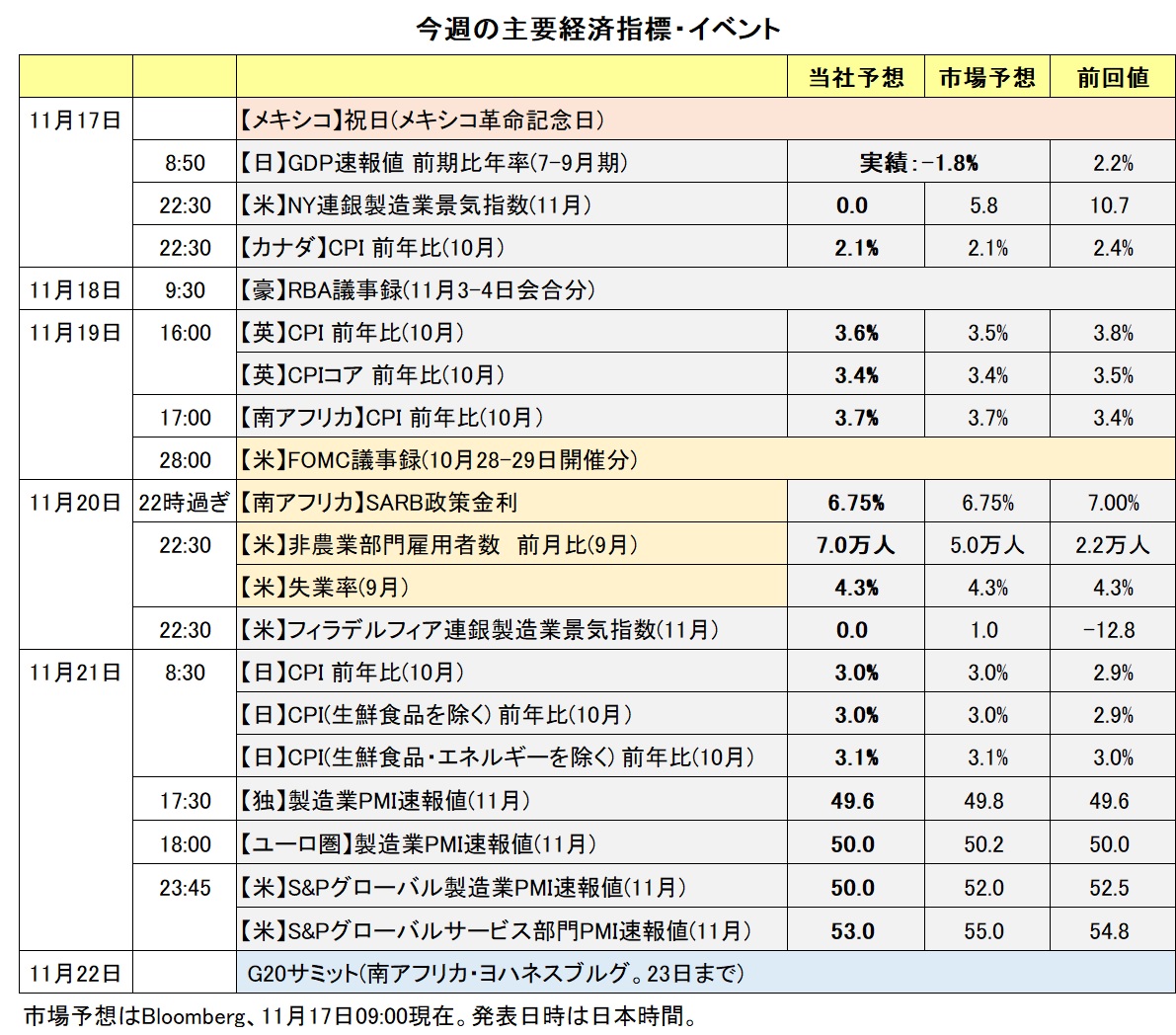

米シャットダウン(政府機能の一部停止)は解消されたものの、航空管制なども含めて政府機能の正常化には時間がかかるとみられます。遅延されている主な米経済指標の発表は20日の9月雇用統計が明らかになった程度。「準備ができ次第(労働省統計局や商務省)」がいつになるのかは不明です。

政府以外の統計は、NY連銀やフィラ連銀の製造業景気指数、S&Pグローバルの製造業/サービス業PMI(いずれも11月)など。それらで米景気の実態はどの程度明らかになるでしょうか。

20日には、FOMC議事録(10月28-29日開催分)が公表されます。当時の会見で、パウエル議長は内部でかなりの見解相違があったと明かしており、利下げ派(ハト)と据え置き派(タカ)の間でどのような議論がなされたか、興味深いところでしょう。

また、今週は主要中銀関係者の発言機会が多くあります。それらを受けて金融政策見通しはどう変化するでしょうか。14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むメインシナリオは、12月9日FOMCが据え置き(5割強)、同18日BOEが利下げ(7割弱)、同日ECBが据え置き(ほぼ10割)、同19日日銀が据え置き(7割弱)。

主要国の株価動向も重要でしょう。日経平均が(一時?)5万円を超え、NYダウや欧州株が最高値を更新するなど、高値警戒感もあります。AI関連などハイテク株の好調にやや陰りがみられるなか、エヌビディアの決算(19日)は要注目でしょう。主要株価が大きく下落してリスクオフが強まれば、米ドル/円や資源・新興国通貨全般に下落圧力が加わりそうです。<西田>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~157.000円>

市場は足もとで12月FOMCでの利下げをほぼ五分五分とみています。また、米長期金利(10年物国債利回り)は11月に入って、4.05%~4.16%の狭いレンジで揉み合っています。シャットダウンは解消されたものの、多くの米経済指標が未発表のなか、金融政策見通しや長期金利の方向感が定まりにくい状況は続いていると言えそうです。

今後、米景気の実態が明らかになるにつれて、利下げ観測が一段と後退するのか、それとも改めて強まるのか、予断を許しません。FOMCの利下げ観測が後退して、米長期金利が上昇すれば、米ドル/円に上昇圧力が加わりそうです。155円を超えて上昇ピッチが速まれば、本邦当局による介入警戒感は強まりそうです。もっとも、日銀が追加利上げを躊躇している状況下では、為替介入に対する米国の理解を得るのは難しいかもしれません。また、日銀が後手に回っていると市場が判断すれば(いわゆるビハインド・ザ・カーブ)、仮に日本の長期金利が上昇しても、円の支援材料にはなりにくいかもしれません。

一方、主要株価が大きく下落するような局面では、リスクオフが強まって、米ドル/円に下落圧力が加わりそうです。10月以降、VIX指数(通称「恐怖指数」)などでみた株式市場のボラティリティ(予想変動率)が高まっているのは気になるところです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.90000ポンド>

ユーロ/英ポンドは6月以降、上昇基調を維持しています。これは、利下げを続けてきたECBが政策金利(中銀預金金利)を2.00%に引き下げたのを最後に据え置きに転じたタイミングとほぼ同じです。

BOE(英中銀)もインフレ警戒から利下げに慎重でしたが、足もとでは利下げ観測が高まっています。インフレ率がBOEの想定通り今秋をピークに鈍化の兆しをみせていること、7-9月期GDPが前期比0.1%と市場予想(0.3%)を下回って景気低迷を示したこと、26日発表の26年度予算案が緊縮的になるとみられたことなどが背景です。

英国のリーブス財務相は14日、予算案に所得税率引き上げを盛り込む計画を撤回。英長期金利が20bp(ベーシスポイント=1/100%)も上昇しました。もっとも、これは財政政策に対する懸念からの「悪い金利上昇」であり、英ポンドに下落圧力となりました。

ユーロ/英ポンドは16年6月の英国民投票(ブレグジット決定)以降の中心的な変動レンジ(0.82500ポンド~0.90000ポンド)の上限に接近しています。それでも、上述の金融政策見通しや財政情勢に鑑みると、ユーロ/英ポンドにはまだ上昇余地があるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.16500NZドル>

豪ドル/NZドルは先週(11/10- )、13年9月以来およそ12年ぶりの高値を更新しました。足もとの豪ドル/NZドル上昇の要因として、“RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンス”や“市場の両中銀の金融政策見通し”の違いが挙げられます。

RBAは前回11月3-4日の会合で政策金利を3.60%に据え置くことを決定しました。RBAの声明では、「慎重な姿勢を維持する」と改めて表明され、ブロック総裁は会合後の会見で「これ以上の利下げがない可能性も、さらに利下げする可能性もある」と述べました。

RBNZは前回10月8日の会合で0.50%の利下げを行うことを決定。RBNZの声明では、「中期的にインフレ率が目標中間値の2%付近で持続的に安定するために必要な場合、政策金利のさらなる引き下げを検討する」と表明されました。

OIS(翌日物金利スワップ)に基づけば、市場ではRBAは当面政策金利を据え置くとの見方が優勢。一方でRBNZについては、14日時点で市場は次回11月26日の会合での0.25%の利下げを完全に織り込んでおり、より大幅な0.50%の利下げもわずかながら織り込んでいます。

26日にはRBNZ会合のほか、豪州の10月CPI(消費者物価指数)が発表されます。豪ドル/NZドルの上昇基調が変化するとすれば、それらがきっかけになるのかもしれません。<八代>

※ウィークリー・アウトルックの次号は11月25日(火)に配信予定です。マンスリー・アウトルック12月号は12月1日に配信予定です。

【今週のポイント】

・米シャットダウン解消後も政府機能の正常化や景気実態の把握に遅れ!?

・主要中央銀行の金融政策見通しに変化は生じるか

・豪ドル/NZドルは金融政策スタンスや市場見通しの違いが材料に!?

米シャットダウン(政府機能の一部停止)は解消されたものの、航空管制なども含めて政府機能の正常化には時間がかかるとみられます。遅延されている主な米経済指標の発表は20日の9月雇用統計が明らかになった程度。「準備ができ次第(労働省統計局や商務省)」がいつになるのかは不明です。

政府以外の統計は、NY連銀やフィラ連銀の製造業景気指数、S&Pグローバルの製造業/サービス業PMI(いずれも11月)など。それらで米景気の実態はどの程度明らかになるでしょうか。

20日には、FOMC議事録(10月28-29日開催分)が公表されます。当時の会見で、パウエル議長は内部でかなりの見解相違があったと明かしており、利下げ派(ハト)と据え置き派(タカ)の間でどのような議論がなされたか、興味深いところでしょう。

また、今週は主要中銀関係者の発言機会が多くあります。それらを受けて金融政策見通しはどう変化するでしょうか。14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むメインシナリオは、12月9日FOMCが据え置き(5割強)、同18日BOEが利下げ(7割弱)、同日ECBが据え置き(ほぼ10割)、同19日日銀が据え置き(7割弱)。

主要国の株価動向も重要でしょう。日経平均が(一時?)5万円を超え、NYダウや欧州株が最高値を更新するなど、高値警戒感もあります。AI関連などハイテク株の好調にやや陰りがみられるなか、エヌビディアの決算(19日)は要注目でしょう。主要株価が大きく下落してリスクオフが強まれば、米ドル/円や資源・新興国通貨全般に下落圧力が加わりそうです。<西田>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~157.000円>

市場は足もとで12月FOMCでの利下げをほぼ五分五分とみています。また、米長期金利(10年物国債利回り)は11月に入って、4.05%~4.16%の狭いレンジで揉み合っています。シャットダウンは解消されたものの、多くの米経済指標が未発表のなか、金融政策見通しや長期金利の方向感が定まりにくい状況は続いていると言えそうです。

今後、米景気の実態が明らかになるにつれて、利下げ観測が一段と後退するのか、それとも改めて強まるのか、予断を許しません。FOMCの利下げ観測が後退して、米長期金利が上昇すれば、米ドル/円に上昇圧力が加わりそうです。155円を超えて上昇ピッチが速まれば、本邦当局による介入警戒感は強まりそうです。もっとも、日銀が追加利上げを躊躇している状況下では、為替介入に対する米国の理解を得るのは難しいかもしれません。また、日銀が後手に回っていると市場が判断すれば(いわゆるビハインド・ザ・カーブ)、仮に日本の長期金利が上昇しても、円の支援材料にはなりにくいかもしれません。

一方、主要株価が大きく下落するような局面では、リスクオフが強まって、米ドル/円に下落圧力が加わりそうです。10月以降、VIX指数(通称「恐怖指数」)などでみた株式市場のボラティリティ(予想変動率)が高まっているのは気になるところです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.90000ポンド>

ユーロ/英ポンドは6月以降、上昇基調を維持しています。これは、利下げを続けてきたECBが政策金利(中銀預金金利)を2.00%に引き下げたのを最後に据え置きに転じたタイミングとほぼ同じです。

BOE(英中銀)もインフレ警戒から利下げに慎重でしたが、足もとでは利下げ観測が高まっています。インフレ率がBOEの想定通り今秋をピークに鈍化の兆しをみせていること、7-9月期GDPが前期比0.1%と市場予想(0.3%)を下回って景気低迷を示したこと、26日発表の26年度予算案が緊縮的になるとみられたことなどが背景です。

英国のリーブス財務相は14日、予算案に所得税率引き上げを盛り込む計画を撤回。英長期金利が20bp(ベーシスポイント=1/100%)も上昇しました。もっとも、これは財政政策に対する懸念からの「悪い金利上昇」であり、英ポンドに下落圧力となりました。

ユーロ/英ポンドは16年6月の英国民投票(ブレグジット決定)以降の中心的な変動レンジ(0.82500ポンド~0.90000ポンド)の上限に接近しています。それでも、上述の金融政策見通しや財政情勢に鑑みると、ユーロ/英ポンドにはまだ上昇余地があるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.16500NZドル>

豪ドル/NZドルは先週(11/10- )、13年9月以来およそ12年ぶりの高値を更新しました。足もとの豪ドル/NZドル上昇の要因として、“RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンス”や“市場の両中銀の金融政策見通し”の違いが挙げられます。

RBAは前回11月3-4日の会合で政策金利を3.60%に据え置くことを決定しました。RBAの声明では、「慎重な姿勢を維持する」と改めて表明され、ブロック総裁は会合後の会見で「これ以上の利下げがない可能性も、さらに利下げする可能性もある」と述べました。

RBNZは前回10月8日の会合で0.50%の利下げを行うことを決定。RBNZの声明では、「中期的にインフレ率が目標中間値の2%付近で持続的に安定するために必要な場合、政策金利のさらなる引き下げを検討する」と表明されました。

OIS(翌日物金利スワップ)に基づけば、市場ではRBAは当面政策金利を据え置くとの見方が優勢。一方でRBNZについては、14日時点で市場は次回11月26日の会合での0.25%の利下げを完全に織り込んでおり、より大幅な0.50%の利下げもわずかながら織り込んでいます。

26日にはRBNZ会合のほか、豪州の10月CPI(消費者物価指数)が発表されます。豪ドル/NZドルの上昇基調が変化するとすれば、それらがきっかけになるのかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。