トランプ関税は違法??

2025/11/10 13:16

【追記】日本時間10日午後1時ごろ、米上院が継続(つなぎ)予算の成立に向けて大きく前進しました。詳細はファンダメ・ポイント「【速報】米シャットダウンは解消へ!?」をご覧ください。

【今週のポイント】

・最高裁弁論ではトランプ関税に対する批判が強く、12月中にも公表される最高裁判断に要注意

・金融政策の差はユーロ/英ポンドのプラス材料ながら、それぞれの財政政策も相場材料に⁉

・豪雇用統計で市場のRBA金融政策見通しが変化するか

11月5日、最高裁にてトランプ関税に関する口頭弁論が開かれました。トランプ大統領がIEEPA(国際緊急経済権限法)に基づいて発動した相互関税とフェンタニル関税が下級裁判所で「権限を逸脱している」と判断されて、最高裁に持ち込まれていました。なお、自動車や鉄鋼・アルミなど通商拡大法に基づく分野別関税は対象外です。

最高裁は、9人の判事が保守6人、リベラル3人に分かれており、トランプ大統領は保守のうち3人を指名しています。そうした経緯から最高裁はトランプ政権に有利な判断をするとの下馬評がありました。しかし、口頭弁論では保守系判事からも「徴税権は議会にあるべき」、「これを認めれば大統領が独断で戦争を始めることも可能になりかねない」といった厳しい意見が出たようです。

果たして、最高裁は違法判断をするのか、それとも上述の厳しい意見にもかかわらず合法と判断するのか。あるいはフェンタニルなど一部の関税を合法とするのか。最高裁の判断は、大統領の権限に関して重要な意味を持つため、非常に注目されます。

トランプ政権は「迅速審理」を求めており、早ければ12月中にも最高裁の判断が示されるかもしれません。遅くとも、26年6月の会期末までは出るはずです。最高裁の判断は通常、事前の予告なく発表されるため、市場が虚を突かれる可能性もあります。

仮に「違法」と判断されても、トランプ政権は通商法など別の法律に基づいて改めて関税を発動する可能性はあります。それでも、「違法」「1,500億ドルの関税を払い戻す・・」といった報道が出れば、トランプ大統領に指名された保守系バレット判事が言うように「大混乱(complete mess)」となるかもしれません。もっとも、「合法」との判断が示されても、それはそれで市場は大きく反応しそうです。いずれにせよ、備えは必要でしょう。

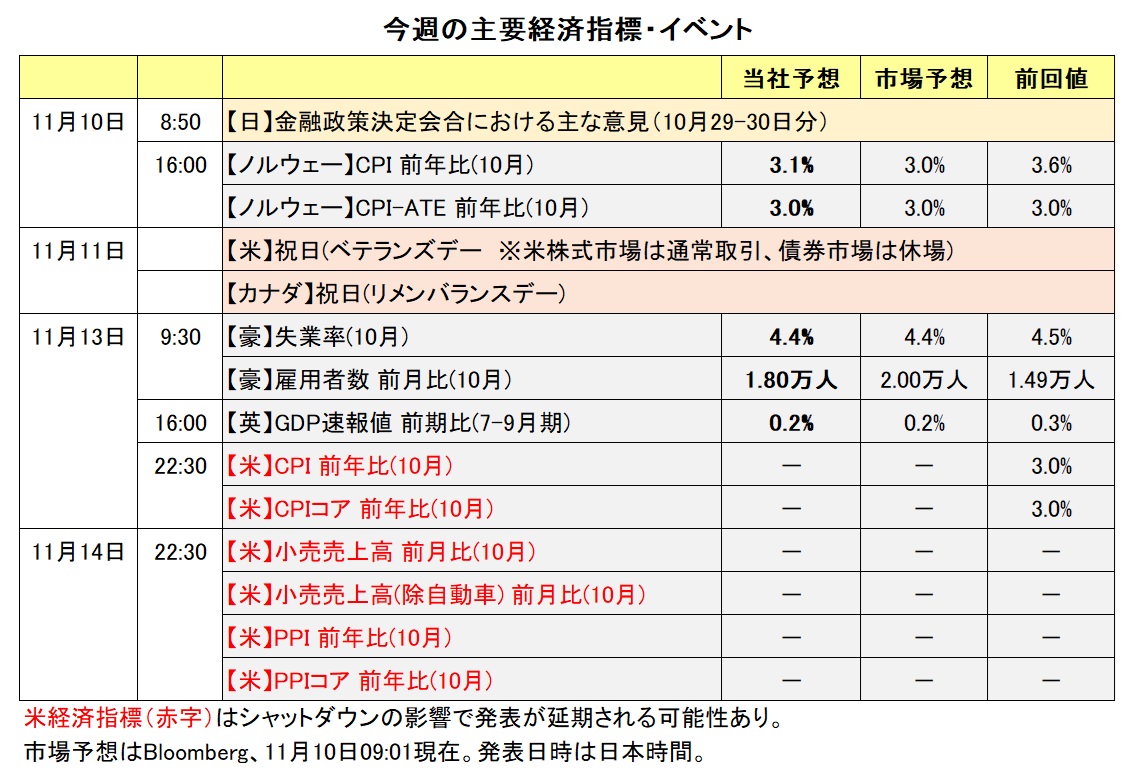

今週の注目点は、米シャットダウンは解消されるか、日銀金融政策決定会合でどのような意見がみられたか、など(後述)。米CPIやPPI、小売売上高などの政府統計は、仮にシャットダウンが解消されても延期の可能性が高く、視界不良が続きそうです。<西田>

*******

今週は、豪州の10月雇用統計が13日に発表されます。その結果に豪ドル/円や豪ドル/米ドル、豪ドル/NZドルが反応しそうです。RBA(豪中銀)は当面政策金利を据え置くと市場は予想しています。雇用統計の結果を受けてRBAによる追加利下げ観測が再び高まるのか注目されます。

米国のシャットダウン(政府機能の一部停止)がどうなるのかにも注目です。シャットダウンが解消されれば、リスクオン(リスク選好)が強まるとともに、投資家のリスク意識を反映しやすい豪ドルやNZドルにとってのプラス材料になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~155.000円>

10月1日に始まった米シャットダウン(政府機能の一部停止)は解消される可能性があります(本稿執筆時点では未定)。上院の共和党と民主党で合意に近づきつつあるとの報道があります。

仮にシャットダウンが解消されれば、投資家マインドの改善につながるでしょう。リスクオフが後退して、円より米ドルやユーロ、英ポンド、そしてそれらより資源・新興国通貨が堅調になりそうです。ただし、既に経済が受けたダメージが明らかになるのはこれからかもしれません。また、経済指標の発表遅延や欠落などが尾を引く可能性もあり、経済情勢の把握は引き続き難しいものとなりそうです。

シャットダウンが続くならば、ネガティブ・サプライズ。経済への悪影響が一段と意識されそうです。感謝祭(11/27)を控えて人々の移動が活発化するタイミングで航空便の欠航が増えれば、混乱を生みそうです。その他、税還付、許認可、公的な検査などにも影響が出るでしょう。

10日には日銀の「金融政策決定会合(10/28-29開催分)における主な意見」が公表されました。同会合では高田・田村審議委員が0.25%利上げを主張して反対票を投じました。企業の賃金設定、とりわけ来年の春闘に向けた初動のモメンタムが重要との意見がありました。植田総裁は会合後の会見で、次回12月18-19日の会合で「適切な政策判断をする」と発言しており、早期利上げ観測は根強く残りそうです。

日本の長期金利(10年物国債利回り)は10月上旬以来の1.700%に接近しています。日銀の利上げ観測から長期金利が直近高値(10月10日の1.705%)を超えて上昇するなら、米ドル/円に下落圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.90000ポンド>

ユーロ/英ポンドは16年6月のブレグジットを決めた国民投票以降、主に0.82500ポンド~0.92500ポンドのレンジで推移してきました。現在は、そのレンジのほぼ中心に位置しています。ただ、25年に入ってユーロ/英ポンドは上昇基調です。ユーロ圏の景気が底堅さをみせ、ECBは24年6月から25年6月まで8回計2.00%の利下げを行ってきました。政策金利が2.00%まで低下したことで、利下げの打ち止め感が強まっています。

一方、BOE(英中銀)は、景気低迷下でもインフレへの懸念から政策金利を4.00%としています。また、11月のMPC(金融政策委員会)では2会合連続で据え置きを決定したことで、2会合につき1回0.25%利下げとのパターンは崩れました。もっとも、BOEはインフレ率が9月ごろにピークアウトしたとの見方を強めており、ベイリー総裁も12月の利下げに前向きな姿勢をみせました。市場では26年9月までにさらに1~2回の利下げが予想されており、金融政策の差はユーロ/英ポンドのプラス材料になりそうです。

ユーロ圏、英国ともに財政赤字削減という課題を抱えています。フランスでは年金改革に関連してバイル政権が崩壊。後を継いだルコルニュ政権も26年度予算の議会通過に苦戦。年金給付年齢の引き上げを先送りせざるを得なくなりました。英国でも、11月26日に公表される26年度予算案に盛り込まれる増税案に対して、議会や一般市民の風当たりは非常に強くなりそうです。財政政策に対する懸念が強まれば、長期金利の上昇とともに当該通貨に下落圧力が加わる可能性があります。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14500NZドル~1.16000NZドル>

豪ドル/NZドルは7日に一時1.15672NZドルへと上昇し、13年10月以来12年ぶりの高値をつけました。足もとの豪ドル/NZドル堅調の主な要因として、市場のRBA(豪中銀)とRBNZ(NZ中銀)の金融政策見通しの違いが挙げられます。市場では、RBAは当面政策金利を3.60%に据え置くとみられている一方で、RBNZは次回11月26日の会合で追加利下げを行うと予想されています(現在の政策金利は2.50%)

今週は13日に豪州の10月雇用統計が発表されます。9月の雇用統計では失業率が4.5%と8月の4.3%から悪化し、21年11月以来およそ4年ぶりの高水準となりました。ブロックRBA総裁は10月27日に「月次の数値は大きく変動するもの」と述べ、9月失業率の結果を重視しない考えを示しました。ただ、10月の失業率も市場予想と比べて弱い結果になれば、RBAによる追加利下げ観測が市場で高まるかもしれません。その場合、豪ドル/NZドルは上値が重い展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.39000カナダドル~1.41500カナダドル>

BOC(カナダ中銀)は10月29日の政策会合で0.25%の利下げを行うことを決定。政策金利を2.50%から2.25%へと引き下げました。その一方でBOCの声明では「インフレと経済活動が10月の予測とおおむね一致して推移する場合、現在の政策金利はほぼ適切な水準にあると考えている」とされ、24年6月に開始された利下げが打ち止めとなる可能性が示されました。

11月7日に発表されたカナダの10月雇用統計の結果は、失業率が6.9%、雇用者数が前月比6.66万人増でした。失業率は市場予想(7.1%)に反して9月の7.1%から低下(改善)し、雇用者数も市場予想(0.25万人減)に反して増加しました。それらの結果は、BOCによる利下げが打ち止めとなる可能性を高めるものと言えそうです。

一方でFRB(米連邦準備制度理事会)は今後さらに利下げを行うと予想されます。FRBとBOCの金融政策面からみれば、米ドル/カナダドルには下落圧力が加わりやすいと考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。