米ドル/円と日米長期金利の行方

2025/10/22 08:21

【ポイント】

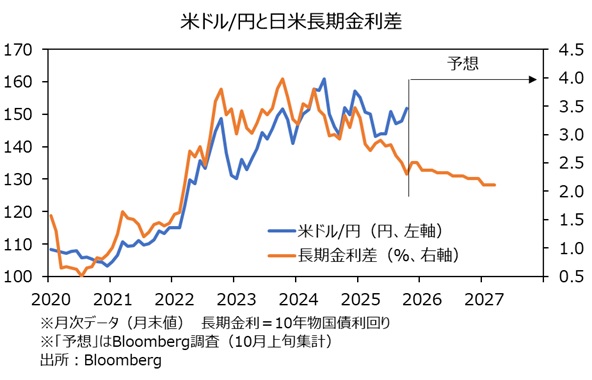

・2020年以降、米ドル/円と日米長期金利差は強い相関

・25年に入って、とりわけ4月以降は円安方向にバイアス

・従来の相関を取り戻せば、米ドル/円は下落基調が続きそう

21日のファンダメ・ポイントでは、米ドル/円と日米長期金利(10年物国債利回り)差との足もとの関係について考察しました。ここでは少し長く、20年以降の両者の関係と今後の見通しについて考察します。

■10/21付け「日米長期金利差が縮小しても米ドル/円が下落しない理由!?」

*******

20年以降、米ドル/円と日米長期金利差は強い相関関係にあります。20年1月~24年12月(月末値)の両者の相関係数は0.95と、ほぼ完全な正の相関でした。25年に入って、とりわけ4月以降は両者の乖離が目立ちますが、それでも20年1月~25年10月(21日まで)の相関係数は0.92です。

今後、米景気の減速感が強まり、FRBが利下げを続ければ、米長期金利は低下基調となりそうです。一方、日銀が超緩和的な金融政策を正常化するにつれて、日本の長期金利は上昇基調になると予想されます。したがって、日米長期金利差は縮小が見込まれます。米ドル/円が24年末までの関係を取り戻せば、米ドル/円には下落圧力が加わりそうです。

短期的には、米長期金利が反転上昇する可能性はあります。

(1)景気が底堅さを維持して市場の利下げ観測(21日のOISに基づけば、26年9月までに0.25%×4.7回)が修正されるケース、

(2)地銀の不正融資疑惑に絡んだ信用不安が後退するケース(=安全資産としての国債からの資金流出)、

(3)シャットダウンが終了して政府支出が急増(=国債発行が増加)するため、

(4)シャットダウンなど財政規律の喪失を根拠とした米国債格下げのケース(可能性は低いでしょうが)、などです。

一方で、日本の長期金利については、高市政権の誕生によって日銀の利上げが難しくなるとの観測が重石となりそうです。もっとも、高市首相が唱える「責任ある積極財政」によって財政赤字が拡大し、かつ景気が上を向くならば、金融政策には引き締め方向のバイアスがかかって然るべきでしょう。高市首相誕生を受けて、「積極財政で株高・・・片山財務大臣で財政拡張懸念が後退して債券高(金利低下)」との報道もありましたが、虫が良すぎるのではないでしょうか。

以上から、短期的には日米長期金利差が拡大して米ドル/円の上昇要因となる、あるいは拡大しなくても「高市トレード」継続で米ドル/円が堅調に推移するかもしれません。それでも、やや長い目で見た場合、日米長期金利差は縮小傾向が続き、米ドル/円の下落要因となりそうです。

・2020年以降、米ドル/円と日米長期金利差は強い相関

・25年に入って、とりわけ4月以降は円安方向にバイアス

・従来の相関を取り戻せば、米ドル/円は下落基調が続きそう

21日のファンダメ・ポイントでは、米ドル/円と日米長期金利(10年物国債利回り)差との足もとの関係について考察しました。ここでは少し長く、20年以降の両者の関係と今後の見通しについて考察します。

■10/21付け「日米長期金利差が縮小しても米ドル/円が下落しない理由!?」

*******

20年以降、米ドル/円と日米長期金利差は強い相関関係にあります。20年1月~24年12月(月末値)の両者の相関係数は0.95と、ほぼ完全な正の相関でした。25年に入って、とりわけ4月以降は両者の乖離が目立ちますが、それでも20年1月~25年10月(21日まで)の相関係数は0.92です。

今後、米景気の減速感が強まり、FRBが利下げを続ければ、米長期金利は低下基調となりそうです。一方、日銀が超緩和的な金融政策を正常化するにつれて、日本の長期金利は上昇基調になると予想されます。したがって、日米長期金利差は縮小が見込まれます。米ドル/円が24年末までの関係を取り戻せば、米ドル/円には下落圧力が加わりそうです。

短期的には、米長期金利が反転上昇する可能性はあります。

(1)景気が底堅さを維持して市場の利下げ観測(21日のOISに基づけば、26年9月までに0.25%×4.7回)が修正されるケース、

(2)地銀の不正融資疑惑に絡んだ信用不安が後退するケース(=安全資産としての国債からの資金流出)、

(3)シャットダウンが終了して政府支出が急増(=国債発行が増加)するため、

(4)シャットダウンなど財政規律の喪失を根拠とした米国債格下げのケース(可能性は低いでしょうが)、などです。

一方で、日本の長期金利については、高市政権の誕生によって日銀の利上げが難しくなるとの観測が重石となりそうです。もっとも、高市首相が唱える「責任ある積極財政」によって財政赤字が拡大し、かつ景気が上を向くならば、金融政策には引き締め方向のバイアスがかかって然るべきでしょう。高市首相誕生を受けて、「積極財政で株高・・・片山財務大臣で財政拡張懸念が後退して債券高(金利低下)」との報道もありましたが、虫が良すぎるのではないでしょうか。

以上から、短期的には日米長期金利差が拡大して米ドル/円の上昇要因となる、あるいは拡大しなくても「高市トレード」継続で米ドル/円が堅調に推移するかもしれません。それでも、やや長い目で見た場合、日米長期金利差は縮小傾向が続き、米ドル/円の下落要因となりそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。