米雇用統計の年次基準改定:91.1万人の下方修正

2025/09/10 08:06

【ポイント】

・年次改定の結果、25年3月のNFPは91.1万人下方修正

・24年4月~25年3月の雇用増加ペースは当初推計の半分に

・25年4月分以降のNFPは再推計され、26年2月に発表

・1年前の再推計は小幅の下方修正にとどまった

・自然失業率近辺にある失業率の変化に要注意か

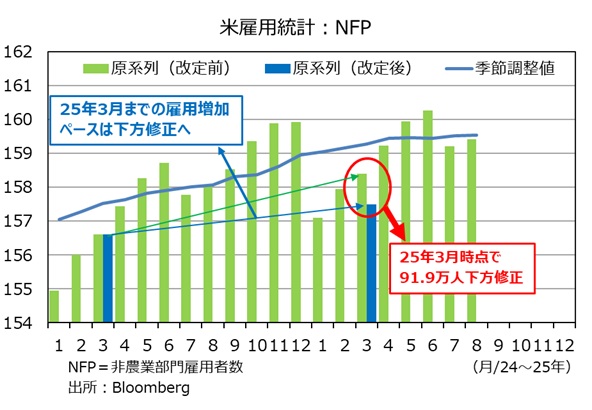

9日、米雇用統計の年次基準改定の結果が公表されました。これは事業所調査のNFP(非農業部門雇用者数)について、通常のサンプルをベースにした推計値ではなく、毎年3月時点で州政府に対する失業保険料の支払い記録に基づいて全数調査を実施するもの。その結果、基準となる25年3月時点のNFPの水準が当初の推計より91.1万人少なかったことが判明しました。労働市場は当初のデータが示した以上に軟調だったわけです。ただ、一部には大幅な下方修正の予想もあったため、市場の反応は限定的でした。

*******

25年3月まで1年間の雇用増加ペースは半分に

今回の全数調査の結果は、24年4月~25年3月までの雇用増加ペースが従来発表されていた14.9万人/月ではなく、7.3万人/月だったことを示しています。この期間の雇用増加の約半分がまぼろしだったわけです。FRBが利下げに慎重な理由の一つは雇用の堅調です。もっとも、上記期間中の24年9月~12月に全3回のFOMCで計1.00%の利下げが実施されており、FRBは相応に景気減速に対応したと言えるかもしれません。

雇用統計に正式に反映されるのは26年2月

今回の年次改定の結果は、26年2月に同1月分の雇用統計が発表されるタイミングで過去データにさかのぼって反映されます。25年4月以降のNFPについては改めて推計されて、修正値が発表されます。

なお、家計調査に基づく失業率は今回の改定の対象ではありません。毎年1月分から新しい人口推計などを基にした推計に変わります(前年12月分までとの連続性は失われます)。

前回の改定パターン

1年前の年次基準改定では、24年3月時点のNFPが推計値に比べて81.8万人少なかったことが判明しました。ただし、24年2月の雇用統計発表時点では、改定幅は59.8万人となっていました。また、24年4~12月の推計値については計2.1万人の下方修正にとどまりました(だからこそ今年3月時点の下方修正が大きくなったのかもしれませんが)。

失業率の変化に要注意!

もう一つ注意すべきは、家計調査は改定されないので、今年8月の失業率が4.3%(厳密には4.324%)であるということ。これは、FOMC参加者が自然失業率(※)と考える水準(4.0%~4.3%で、中央値は4.2%)にほぼ等しいため、彼らが利下げを急ぐべきとの判断には至らないかもしれません。今後、失業率が顕著に上昇しないか、注意深く見守る必要がありそうです。

※能力に問題なく、職を求める人が全て職に就いている状態。それを下回れば、労働需給のひっ迫によって賃金上昇率が顕著に高まり始めるとされる水準。米国ではNAIRU(Non-Accelerating Inflation Rate of Unemploymentの略、ナイルと読みます)とも呼ばれます。FOMCで発表される経済・金融見通しにおける「失業率の長期予想」がこれに該当すると考えられます。

・年次改定の結果、25年3月のNFPは91.1万人下方修正

・24年4月~25年3月の雇用増加ペースは当初推計の半分に

・25年4月分以降のNFPは再推計され、26年2月に発表

・1年前の再推計は小幅の下方修正にとどまった

・自然失業率近辺にある失業率の変化に要注意か

9日、米雇用統計の年次基準改定の結果が公表されました。これは事業所調査のNFP(非農業部門雇用者数)について、通常のサンプルをベースにした推計値ではなく、毎年3月時点で州政府に対する失業保険料の支払い記録に基づいて全数調査を実施するもの。その結果、基準となる25年3月時点のNFPの水準が当初の推計より91.1万人少なかったことが判明しました。労働市場は当初のデータが示した以上に軟調だったわけです。ただ、一部には大幅な下方修正の予想もあったため、市場の反応は限定的でした。

*******

25年3月まで1年間の雇用増加ペースは半分に

今回の全数調査の結果は、24年4月~25年3月までの雇用増加ペースが従来発表されていた14.9万人/月ではなく、7.3万人/月だったことを示しています。この期間の雇用増加の約半分がまぼろしだったわけです。FRBが利下げに慎重な理由の一つは雇用の堅調です。もっとも、上記期間中の24年9月~12月に全3回のFOMCで計1.00%の利下げが実施されており、FRBは相応に景気減速に対応したと言えるかもしれません。

雇用統計に正式に反映されるのは26年2月

今回の年次改定の結果は、26年2月に同1月分の雇用統計が発表されるタイミングで過去データにさかのぼって反映されます。25年4月以降のNFPについては改めて推計されて、修正値が発表されます。

なお、家計調査に基づく失業率は今回の改定の対象ではありません。毎年1月分から新しい人口推計などを基にした推計に変わります(前年12月分までとの連続性は失われます)。

前回の改定パターン

1年前の年次基準改定では、24年3月時点のNFPが推計値に比べて81.8万人少なかったことが判明しました。ただし、24年2月の雇用統計発表時点では、改定幅は59.8万人となっていました。また、24年4~12月の推計値については計2.1万人の下方修正にとどまりました(だからこそ今年3月時点の下方修正が大きくなったのかもしれませんが)。

失業率の変化に要注意!

もう一つ注意すべきは、家計調査は改定されないので、今年8月の失業率が4.3%(厳密には4.324%)であるということ。これは、FOMC参加者が自然失業率(※)と考える水準(4.0%~4.3%で、中央値は4.2%)にほぼ等しいため、彼らが利下げを急ぐべきとの判断には至らないかもしれません。今後、失業率が顕著に上昇しないか、注意深く見守る必要がありそうです。

※能力に問題なく、職を求める人が全て職に就いている状態。それを下回れば、労働需給のひっ迫によって賃金上昇率が顕著に高まり始めるとされる水準。米国ではNAIRU(Non-Accelerating Inflation Rate of Unemploymentの略、ナイルと読みます)とも呼ばれます。FOMCで発表される経済・金融見通しにおける「失業率の長期予想」がこれに該当すると考えられます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。