9月FOMCで利下げ!? その後は?

2025/08/25 12:52

※来週9月1日はマンスリー・アウトルックを配信いたします。次号ウィークリー・アウトルックは9月8日に配信いたします。

【今週のポイント】

・米ドル/円は日米の長期金利差に注目

・米ドルに対するユーロと円の反応の違いがユーロ/円の材料に!?

・議事録や豪CPIを受けてRBAによる追加利下げ観測が高まるか

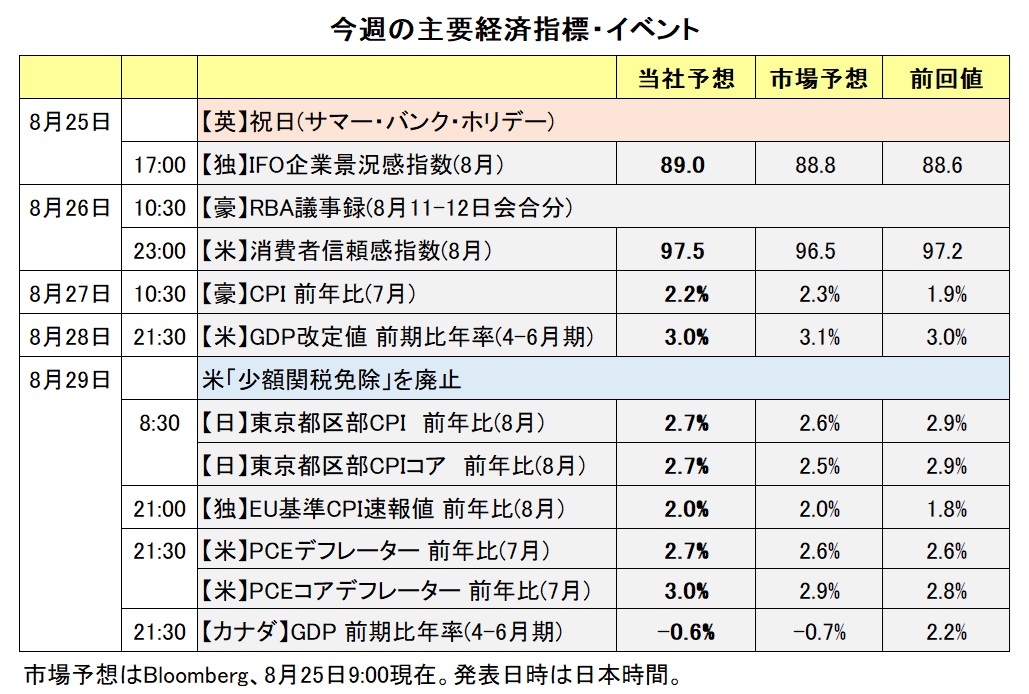

パウエルFRB議長は22日、ジャクソンホール会議で講演し、9月16-17日のFOMCでの利下げを示唆しました。

7月29-30日のFOMCでは、雇用下振れのリスクよりも物価上振れのリスクの方が大きいと多くの参加者が考えてきたことが明らかになっていました。しかし、8月1日発表の7月雇用統計が非常に悪かったこともあり、パウエル議長は、「雇用と物価のリスクバランスが変化しつつあるようだ」と指摘。そして、「政策金利が抑制的な領域にあるため、金融政策を調節することが正当化されるかもしれない」と述べました。

パウエル議長は9月の利下げを明言したわけではありませんが、市場で利下げ観測が強くある中での発言は利下げに向けた地ならしと言えるでしょう。

一方で、パウエル議長は雇用の下振れリスクが増大していることを認めつつも、7月雇用統計に過剰反応すべきでない点を強調しました。NFP(非農業部門雇用者数)の大幅なペースダウンは、移民規制による労働市場の縮小が一因であるとし、労働需給の大幅な緩和につながっていないと指摘。7月の失業率が4.2%と、歴史的にみて低い水準にとどまっており、自発的離職、レイオフ(一時解雇)、求人倍率などの労働関連指標はほとんど変化していないか、わずかに軟化しているに過ぎないと指摘しました。

物価に対する関税の影響について、パウエル議長は、関税が一時的に価格水準を引き上げることで、その影響は短期的だというのが基本的な見方だと述べました。関税がインフレ期待を押し上げることで影響が長引く可能性に言及しつつも、現在のところインフレ期待に関する指標は落ち着いていると指摘しました。

今週、米FRBの利下げ観測は一段と高まるでしょうか。22日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む9月16-17日FOMCでの利下げ確率は8割強。年内に2回の利下げが確実視されており、26年7月までをみれば5回目の利下げが6割強の確率で織り込まれています(いずれも1回0.25%利下げの想定)。

今週29日の7月米PCE(個人消費支出)デフレーターがトランプ関税の影響などで上振れするようなら、そうした見方が修正されるかもしれません。また、29日には、米国の少額輸入品(800ドル以下)に対する免税措置が廃止されます。新たに物価押し上げや消費抑制の効果を持ち得るだけに、市場の反応に注意したいところです。<西田>

*******

パウエルFRB議長は22日の講演で、9月のFOMC(米連邦公開市場委員会)で利下げする可能性を示しました。今後発表される米国の経済指標の結果を受けてFRBによる追加利下げ観測が市場で一段と高まる場合、米ドルが全般的に軟調に推移して、米ドル/カナダドルは下値を試し、一方で豪ドル/米ドルやNZドル/米ドルは上値を試す展開になると考えられます。

日米など主要国の株価動向にも注目です。22日の米株式市場では、FRBによる追加利下げ観測などからダウが史上最高値を更新しました。主要国の株価が全般的に堅調に推移すれば、リスクオン(リスク選好)が強まるかもしれません。リスクオンが強まる場合、豪ドル/円やNZドル/円などのクロス円が堅調に推移する可能性があります。

RBA(豪中銀)議事録が26日に公表され、豪州の7月CPIが27日に発表されます。それらを受けてRBAによる追加利下げ観測が高まるのか、それとも後退するのか注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

米ドル/円は8月1日に非常に弱い7月雇用統計を受けて大幅に下落した後、146円台前半~148円台半ばを中心としたレンジで横ばいに推移しています。22日のパウエル発言を受けて米ドル/円は弱含みましたが、そのレンジを逸脱するものではありませんでした。

もっとも、日米長期金利(10年物利回り)の格差(米>日)は、約3年ぶりの低水準に縮小しています。金利差が一段と縮小するようなら、米ドル/円にも下押し圧力が加わりそうです。

米長期金利が低下するとすれば、米利下げ観測が一段と高まるケースでしょう。要因となりうるのは、7月PCE(個人消費支出)デフレーターの落ち着き、新規失業保険申請件数の増加が示唆する労働市場の悪化などでしょう。

日本の長期金利は先週末に17年ぶり(リーマンショック以来)の1.62%まで上昇しました。米長期金利の低下は日本の長期金利にも下押し圧力となる可能性はあります。ただし、日銀の利上げ観測の高まりや財政悪化懸念がそれを上回って日本の長期金利を押し上げるかもしれません。8月東京都区部CPIや中川審議委員の発言(28日山口県金融経済懇談会)などに注目でしょう。<西田>

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:170.000円~175.000円>

ユーロ/円は8月に入って比較的堅調に推移しています。ユーロは米ドルの裏返しの色が濃く、円よりもユーロの方が米ドルの弱さを強く反映しているからかもしれません。

米国の7月雇用統計を受けて市場で米FRBの利下げ観測が強まる一方で、ECBについては逆に利下げ観測が後退しています。22日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むECBの0.25%利下げの確率は年内で4割弱。26年7月までを展望しても7割程度に過ぎません。インフレは2%の物価目標に向けて鈍化しており、賃金上昇圧力も低下しているようにみえます。それでも、ECBはすでに政策金利(中銀預金金利)を8回計2.00%引き下げて2.00%としており、実質政策金利(名目金利-インフレ率)はマイナスの領域に入っています。追加的な利下げの余地は限られるためでしょう。

ユーロ/円は24年7月11日の高値175.391円を上抜けすると、99年1月のユーロ導入以来の高値となります。ユーロ/円が歴史的水準にあるなかで、さらに上を目指すのか。米ドルに対する円とユーロの反応の違いがどうなるか、大いに注目されるところでしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09500NZドル~1.11000NZドル>

RBNZ(NZ中銀)は8月20日の政策会合で0.25%の利下げを行うことを決定。政策金利を3.25%から3.00%へと引き下げました。

今回はハト派的な利下げと言えそうです。会合ではより大幅な0.50%利下げすることも検討されました。また、政策メンバーの意見がまとまらずに投票が実施されて、4人が0.25%の利下げに賛成し、2人は0.50%の利下げを支持しました。RBNZによる政策金利見通しでは、今回の利下げサイクルの最終到達点が5月時点の2.85%から2.55%へと下方修正されました。それらはNZドルにとってマイナス材料と考えられます。

一方で、市場ではRBA(豪中銀)の追加利下げ観測があります。RBAは25年2月・5月・8月と3カ月ごと(2会合に1回)にそれぞれ0.25%の利下げを実施してきました。市場では、次々回11月の会合で0.25%の追加利下げが行われるとの見方が有力です。

今週は、26日にRBA(豪中銀)議事録が公表され、27日に豪州の7月CPIが発表されます。今回の議事録は、0.25%利下げすることを決定した8月11-12日のRBA会合のものです。それらを受けてRBAによる追加利下げ観測が高まる場合、豪ドル/NZドルは上値が重くなる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.37000カナダドル~1.39500カナダドル>

パウエルFRB議長は22日の講演で、「金融政策を調節することが正当化されるかもしれない」と述べまました。

今週の米ドル/カナダドルは、FRBによる追加利下げ観測が一段と高まるかどうかがポイントになりそうです。米国の経済指標が弱い結果になるなどして追加利下げ観測が一段と高まれば、米ドル/カナダドルは下値を試す展開になると考えられます。

29日発表のカナダの4-6月期GDP(国内総生産)も材料になる可能性があります。市場では、BOCは次々回10月の会合で追加利下げを行うとの観測があります。カナダのGDPの結果を受けてBOCによる追加利下げ観測が後退する場合、米ドル/カナダドルには一段の下押し圧力が生じるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。