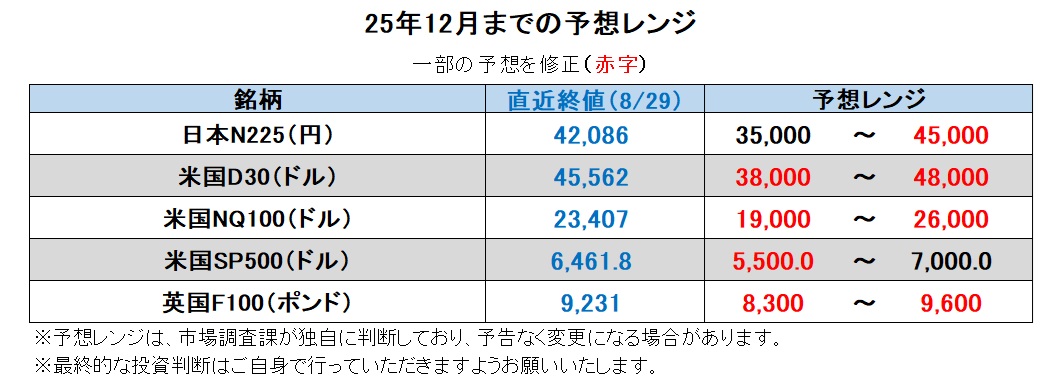

25年12月までの為替相場展望(アップデート2)

2025/09/01 15:33

| 本レポートは、7月1日配信の「マネースクエア四季報」で提示した25年12月までの為替相場見通しを8月号に続いてアップデートしたものです。 |

Bloombergが集計する主要17通貨中の8月(29日まで)の騰落率で、米ドルは台湾ドルに次いで下から2番目でした。上位は、スウェーデンクローナ、南アフリカランド、ノルウェークローネで、円は上から5番目でした。米ドル軟調の最大の理由は、7月米雇用統計(8/1発表)が5-6月分の下方修正を含めて非常に悪かったこと。そのため利下げ観測が一気に高まりました。加えて、トランプ大統領がクックFRB理事解任に動いたことも、利下げ観測を強めるとともに、FRBの独立性を脅かす要因として米ドルの重石となったようです(ただし、クック理事は解任無効を訴えて提訴しており、先行きは不透明)。

今後、労働市場を中心に米景気の減速感が強まって、足もとの大幅な利下げ観測が正当化されるのか。あるいは、景況感は悪化しなくても、クック理事の解任が確定するなどして、トランプ政権がFRBへの影響力を強めることで利下げ観測が高まるのか。前者は長期金利の低下を伴い、後者は逆に長期金利の上昇を伴いそうですが、いずれも米ドルへの下落圧力となりそうです。

連邦高裁が一部のトランプ関税(※)を違法と判断したことで、トランプ関税に関する不確実性が改めて高まっています。差し止めは認められなかったため、関税は当面有効です。また、最高裁が合法判断を下して連邦高裁の決定を覆す可能性もあります。

※IEEPA(国際緊急経済権限法)に基づく相互関税や対カナダ・メキシコ・中国のフェンタニル関税が対象。鉄鋼・アルミや自動車など通商拡大法232条に基づく品目別関税は対象外。

仮に、違法との判断が確定すれば、関税率の巻き戻しや徴収した関税の還付などが必要となり、内外企業や通商関係機関が大混乱になる可能性も。また、すでに合意された通商協定や継続中の関税交渉なども大きく影響を受けるかもしれません。関税に関する不確実性は、金融政策の自由度を狭めるとともに、大幅な株安を伴って市場のリスクオフを強めるかもしれません。<西田>

【注目のイベント】

9月 8日 フランス内閣信任投票

ノルウェー議会選挙

10月 1日 米26会計年度スタート

10月13日 大阪・関西万博閉幕(4月13日~ )

10月17日 IMF・世銀総会開幕

※英ポンドやトルコリラ、南アフリカランド、ノルウェークローネ/スウェーデンクローナについては、デイリーやウィークリーのレポートをご覧ください。

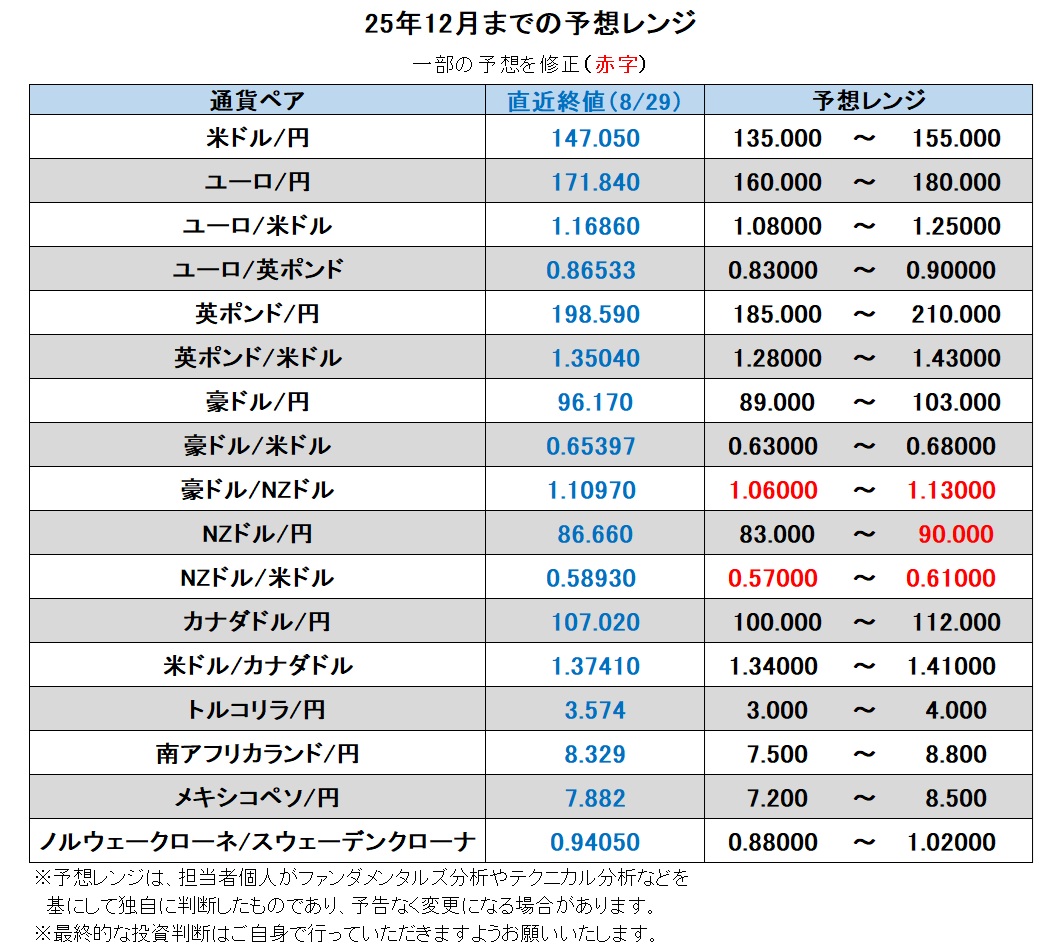

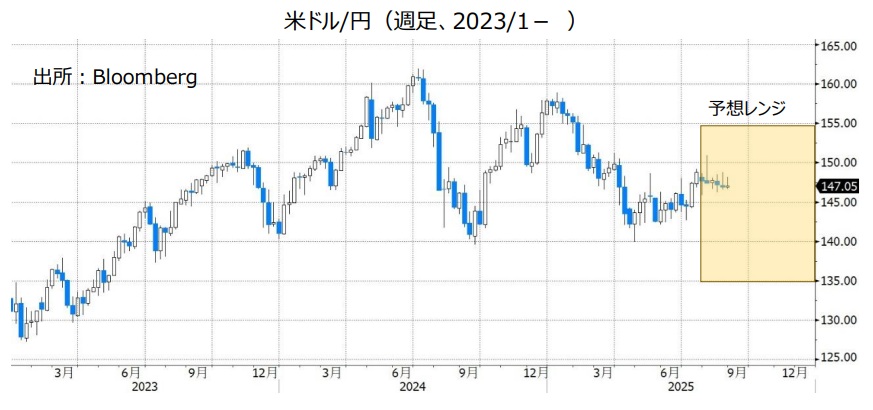

米ドル/円:135.000円~155.000円

米FRBが早ければ9月16-17日のFOMCから利下げサイクルを再開し、日銀が早ければ25年中に利上げに踏み切れるとすれば(追加利下げのメドは立たないとしても)、日米金融政策の差は米ドル/円に下押し圧力を加えそうです。

FRBの利下げがトランプ政権からの圧力に屈したものと市場が判断すれば、米長期金利(10年物国債利回り)は上昇するかもしれません。ただ、それは「悪い金利上昇」であり、米ドルのサポートにはならないでしょう。トランプ関税の行方が不透明になっており、状況次第では米株が大幅に下落して、米ドルの重石になるかもしれません。

10月1日の26年度開始に向けて、米議会では予算交渉が本格化します。予算調整法案を使って共和党だけで7月に成立させたトランプ減税と異なり、本予算にしても、短期のつなぎ予算にしても、民主党の協力なしで成立させることは困難です。仮に、シャットダウン(政府機能の一部停止)となれば、短期であっても米ドルに売り圧力が加わるかもしれません。

他方、日本の長期金利は約17年ぶりの高水準にあり、一段と上昇する可能性があります。もっとも、それが政策金利の正常化だけでなく、自民党総裁選の結果などを受けた財政悪化懸念を反映した面が強ければ、やはり通貨(この場合、円)をサポートする材料にはなりにくいでしょう。

米ドル/円が上昇するとすれば、①米景気が堅調を維持するケース、②FRBが政策金利を据え置くか、利下げするとしても慎重に行い、株価が堅調に推移するケース、③日本の政治不安や財政赤字拡大懸念から「円売り」圧力が強まるケース、④トランプ関税の悪影響などから日銀が利上げに踏み切れないケース、などでしょう。<西田>

ユーロ/円:160.000円~180.000円

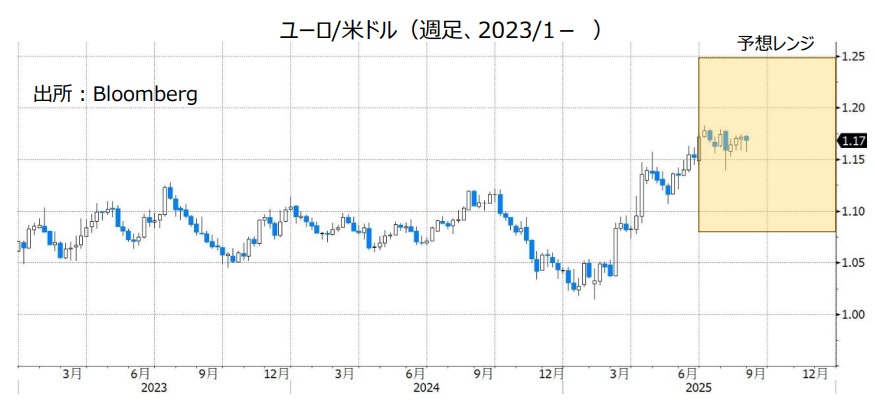

ユーロ/米ドル:1.08000米ドル~1.25000米ドル

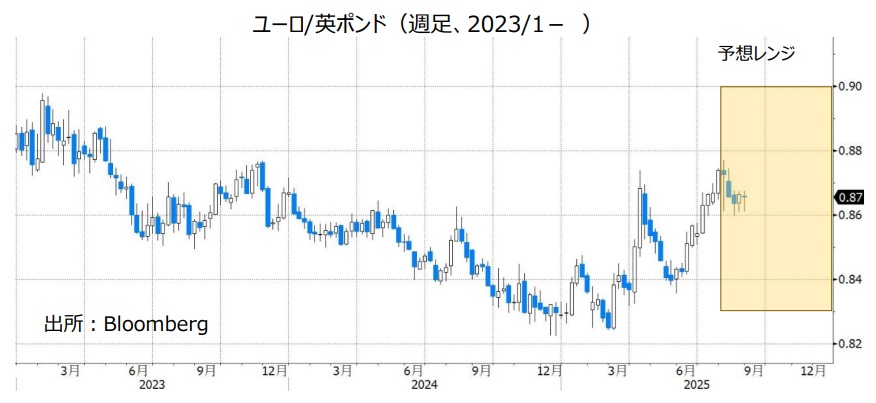

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

米金融政策、トランプ政権の経済政策、米議会での予算審議などに絡んで、米ドルに下落圧力が加わるとすれば、その裏側でそれらの要因はユーロにとってプラスに働きそうです。

ECBは24年6月以降、0.25%×8回の利下げを実施し、政策金利(中銀預金金利)を2.00%まで引き下げました。これはほぼ「中立」とみなせる水準です。ユーロ圏のインフレ率の鈍化がやや足踏み状態となっているため、追加利下げの余地は限られそうです。8月29日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むECBの利下げは26年7月までで0.25%×約0.8回です。市場の観測が正しければ、FRBとECBの金融政策の差はユーロ/米ドルのプラスになりそうです。

注意すべきは、ユーロ圏の政治情勢、安全保障やウクライナ・ロシア停戦交渉の行方など。

フランスでは、歳出削減策の行き詰まり打開に向けて9月8日に内閣信任投票が実施されます。その結果、内閣総辞職につながり、政治が流動化する可能性があるようです。財政問題を巡っては、ドイツ(や英国)でも政治不安を招いている面もあり、ユーロの重石になる場面は今後もあるかもしれません。

ウクライナとロシアの停戦交渉の行方は未だ不透明です。停戦交渉が進展して欧州の安全保障に関わるリスクが低減すれば、ユーロの上昇要因となりえます。しかし一方で、ウクライナやユーロ圏各国が受け入れ難い条件を米国から押し付けられたり、和平後の安全保障体制に関連して大きな軍事負担を強いられたりするようならば、政治不安を高めユーロの売り材料になるかもしれません。

*******

ユーロ/円は24年7月11日の175.391円を超えれば、99年のユーロ導入以来の高値を更新します。米ドルの弱気材料によってユーロ/米ドルが上昇する一方で、政治不安など日本独自の要因もあって米ドル/円がさほど下落しなければ、ユーロ/円に上昇余地が生じるかもしれません。

*******

ユーロ/英ポンドは6-7月に上昇したあと、8月に入ってやや軟調~横ばいで推移しています。要因の一つは、BOE(英中銀)の利下げ観測が後退したことでしょう。英国は景気が弱いなりに落ち込みは避けられており、一方でインフレがジリジリと上昇しているからです。8月29日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むBOEの利下げは26年7月までで0.25%×約1.4回です。上述のECB(同約0.8回)ほどではないですが、FRB(同約4.8回)に比べれば、利下げにかなり慎重になると市場にみられています。

もっとも、BOEはCPIが9月4.0%でピークをつけるとみています。仮に、BOEの予想通りインフレ率が順調に鈍化するならば、現在4.00%の政策金利の下げ余地は大きく広がるかもしれません。そうなれば、ユーロ/英ポンドにはいずれ上昇圧力が加わりそうです。<西田>

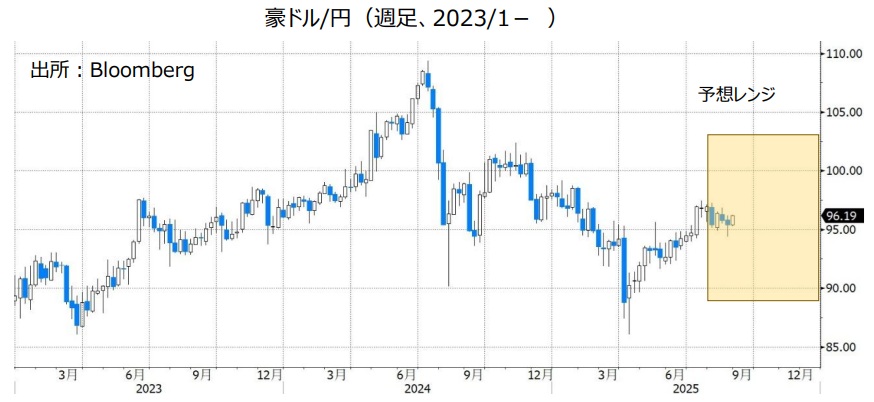

豪ドル/円:89.000円~103.000円

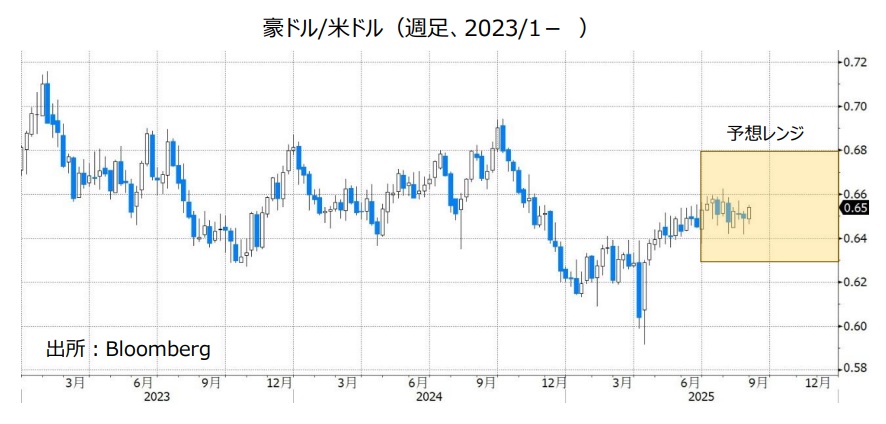

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

豪ドル/NZドル:1.06000NZドル~1.13000NZドル

RBA(豪中銀)は8月11-12日の政策会合で0.25%の利下げを行うことを決定。政策金利を3.85%から3.60%へと引き下げました。ブロックRBA総裁は会合後の会見で、「さらなる利下げが必要となる可能性がある」と述べ、追加利下げを示唆しました。

RBAは25年2月・5月・8月と、3カ月ごと2会合に1回のペースで利下げを実施してきました。市場では、今後もそのペースは変わらず、11月と25年2月にそれぞれ0.25%(合計0.50%)の追加利下げが行われるとの見方が有力です。

今後の注目点はRBAの金融政策に対する市場の見方がどう変化するか。今後発表される豪州の経済指標の結果を受けてRBAによる追加利下げ観測が後退する場合、豪ドルにとってプラス材料になると考えられます。

豪ドル/米ドルはFRB(米連邦準備制度理事会)の、豪ドル/円は日銀の金融政策にも影響を受けそうです。FRBによる利下げ観測が高まる、あるいは日銀による利上げ観測が後退する場合、RBAによる追加利下げ観測が高まったとしても、豪ドル/米ドルや豪ドル/円はそれほど下落しない可能性があります。

トランプ政権の通商政策、特に対中国関税がどうなるのかにも注目です。豪州は中国を主力輸出先とするため、豪経済は中国景気の動向に影響を受けやすい面があります。米中が通商交渉で合意すれば、豪ドルを下支えする要因になりそうです。

***

【豪ドル/NZドル】

豪ドル/NZドルは8月28日に一時1.11184NZドルへと上昇し、2月20日以来およそ6カ月ぶりの高値をつけました。

足もとの豪ドル/NZドル上昇の主な要因として、8月20日のRBNZ(NZ中銀)の政策会合の結果を受けてRBNZによる追加利下げ観測が市場で高まったことが挙げられます。

市場では、RBNZは0.25%の利下げをあと2回実施するとの見方が優勢です(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。一方でRBAも0.25%の利下げをあと2回行うと市場では予想されています。

RBAとRBNZの金融政策に対する市場の見方を踏まえれば、豪ドル/NZドルは次第に上値が重くなると考えられます。<八代>

NZドル/円:83.000円~90.000円

NZドル/米ドル:0.57000米ドル~0.61000米ドル

RBNZ(NZ中銀)は8月20日の政策会合で0.25%の利下げを行うことを決定。政策金利を3.25%から3.00%へと引き下げました。

ただこの会合では、より大幅な0.50%の利下げを行うことも検討されました。また、政策メンバーの意見が割れて投票が実施されて、4人は0.25%の利下げに賛成し、2人は0.50%の利下げを支持しました。四半期に一度公表されるRBNZの政策金利見通しでは、今回の利下げサイクルの最終到達点が5月時点の2.85%から2.55%へと下方修正されました。8月会合の利下げによってRBNZの政策金利は3.00%になったため、仮に1回の利下げ幅を0.25%とすると、RBNZはあと2回の利下げを想定していると解釈できます。

市場では、RBNZは10月と11月の会合でそれぞれ0.25%の追加利下げを実施し、それをもって24年8月に開始された利下げサイクルは終了との見方が優勢です。今後発表されるNZの経済指標でRBNZの利下げサイクル終了が現実味を帯びれば、NZドルは対円や対米ドルで持ち直す可能性があります。

NZは豪州と同様、中国を主力輸出先とします。米国と中国の通商交渉がどうなるのかにも注目です。両国が通商交渉で合意すれば、NZドルにとってプラス材料になりそうです。<八代>

カナダドル/円:100.000円~112.000円

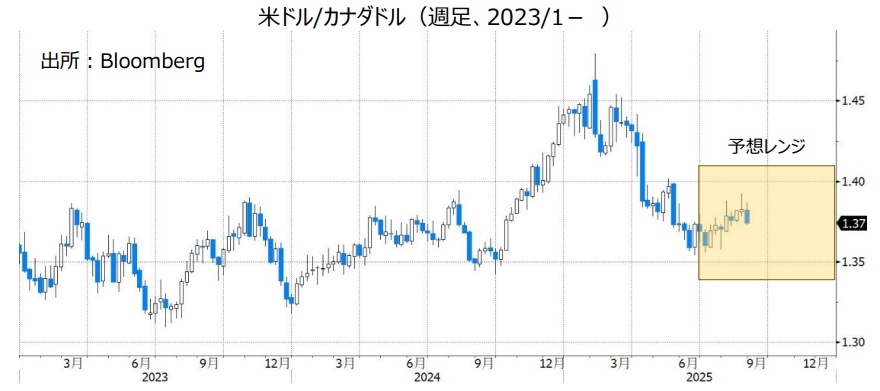

米ドル/カナダドル:1.34000カナダドル~1.41000カナダドル

BOC(カナダ中銀)は24年6月から25年3月まで7会合連続で利下げを実施。その後4月・6月・7月の会合では政策金利を据え置きました。

BOCは金融政策運営において引き続き難しい舵取りを迫られそうです。BOCがコアインフレ指標として注視するCPI(消費者物価指数)のトリム値と中央値は、ここ数カ月間3%前後で推移しており、7月はトリム値が前年比3.0%、中央値が同3.1%でした。カナダは、輸出全体の4分の3程度が米国向けであり、トランプ政権による対カナダ関税はカナダ経済にとってマイナスです。カナダの4-6月期GDP(国内総生産)は前期比年率換算マイナス1.6%と、23年7-9月期以来のマイナス成長になりました。

市場では、BOCは今後0.25%の利下げをあと2回行うとの観測があり、そのことはカナダドルにとってマイナス材料になると考えられます。ただ、米ドル/カナダドルについては、FRBも今後利下げを複数回実施すると市場では予想されています。仮にFRBによる追加利下げ観測が市場で一段と高まる場合、米ドルが全般的に軟調に推移するかもしれません。その場合、米ドル/カナダドルはそれほど上昇しない可能性があります。<八代>

メキシコペソ/円:7.200円~8.500円

BOM(メキシコ中銀)は8月7日に政策会合で0.25%の利下げを行うことを決定。政策金利を8.00%から7.75%に引き下げました。利下げは9会合連続で、24年3月以降10回目。利下げ幅は直近4会合のそれぞれ0.50%から縮小されました。

8月会合のBOM声明では「政策金利のさらなる調整を検討する」と表明され、今後さらに利下げを行う可能性が示されました。そのことはメキシコペソにとってマイナス材料になると考えられます。

ただ、BOMは24年3月以降、合計3.50%の利下げを行いました。これまでの利下げの影響は今後さらに出てくると予想されます。また、メキシコのCPI(消費者物価指数)コアの高さを踏まえると、BOMは利下げをいったん停止する可能性があります。7月のCPIは総合が前年比3.51%と、上昇率は前月の4.32%から鈍化し、BOMのインフレ目標(3%)の許容レンジ(2~4%)に戻りました。一方、コア指数は前年比4.23%と、3カ月連続で4%を上回りました。

仮に次回9月25日のBOM会合で8月と同様に0.25%の利下げが行われるとしても、BOMの声明で次々回11月以降の会合で利下げを停止する可能性が示されれば、メキシコペソにとってそれほどマイナス材料にならないかもしれません。

メキシコペソはトランプ政権による通商政策にも影響を受ける可能性があります。トランプ政権はメキシコからの輸入品に対し、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて原則25%の関税を3月から課しています。メキシコに対する関税率は8月1日から30%へと引き上げられる予定でしたが、90日間延期されました。今後、関税引き上げの猶予期限がさらに延長される、あるいは関税の引き上げが撤回されれば、メキシコペソにとってプラス材料になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。