FRBの利下げ観測、BOEとBOMの会合

2025/08/04 12:33

※次週のウィークリー・アウトルックは8月12日(火)に配信予定です。

【今週のポイント】

・FRBによる利下げ観測が米ドルの上値を抑えるか

・BOEの今後の利下げペースについて何らかのヒントが示されるか

・メキシコ中銀は9月以降の金融政策についてどのようなヒントを示すか

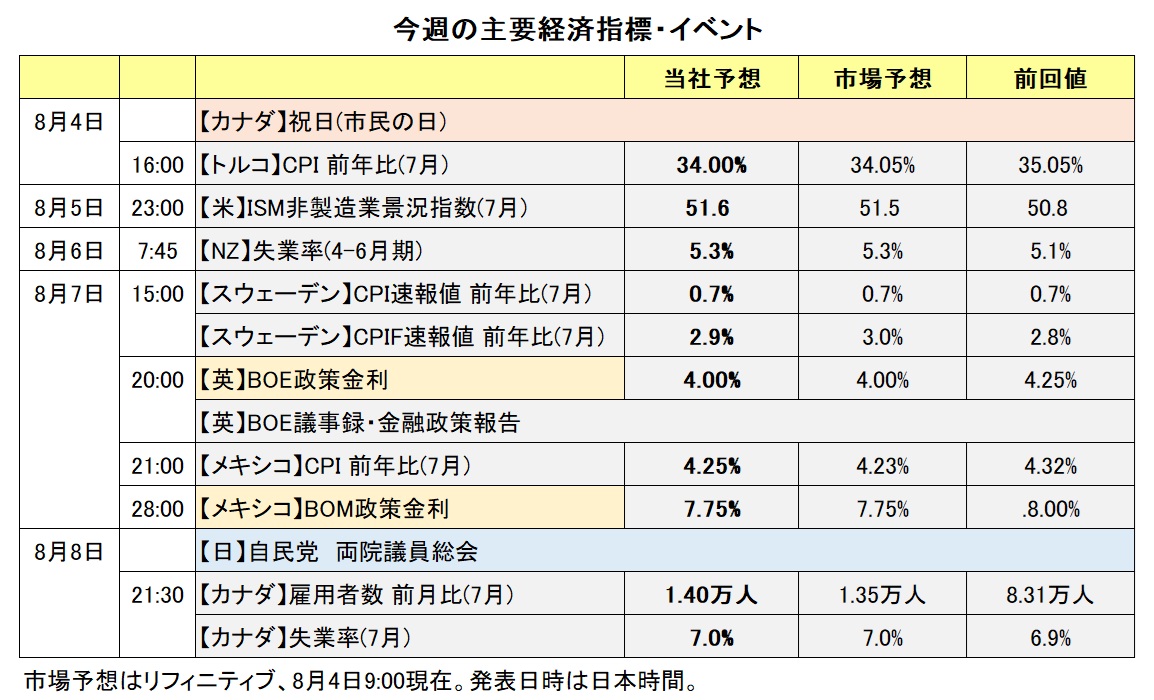

FRB(米連邦準備制度理事会)は7月29-30日に開いたFOMC(米連邦公開市場委員会)で政策金利を4.25~4.50%に据え置くことを決定しました。それは市場予想どおりの結果でした。ただ、パウエルFRB議長がFOMC後の会見で、雇用よりもインフレのリスクが大きいなどと述べたことを受け、市場ではFRBによる利下げ観測が後退しました。

しかし、8月1日に発表された米国の7月雇用統計が弱い結果になると、市場ではFRBによる利下げ観測が再び高まるとともに、米ドルが急落しました。CMEのFedWatchツールによると、同日時点で市場が織り込む次回9月16-17日のFOMCでの利下げ確率は約8割。雇用統計発表前の7月31日時点の確率は約4割でした。

今週(8/4- )は、米国の7月ISM非製造業景況指数(5日)や先週分の新規失業保険申請件数(7日)が発表されます。それらが市場予想と比べて弱い結果になれば、FRBによる利下げ観測がさらに高まるとともに、米ドルが全般的に軟調に推移しそうです。

FRBのクグラー理事が8月8日付で退任します。トランプ大統領は3日に後任の理事候補を今後数日以内に発表する考えを示しており、後任候補次第では材料になるかもしれません。

***

BOE(英中銀)は7日に政策会合を開きます。市場では0.25%利下げすると予想されており、そのとおりの結果になれば、会合の議事録やベイリー総裁の会見が材料になりそう。BOEは24年8月に利下げを開始して以降、2会合(3カ月)に1回のペースで利下げを実施しています。今後もそのペースに変化はないのか注目されます。議事録やベイリー総裁の会見を受けてBOEによる追加利下げ観測が市場で後退する場合、英ポンドにとってプラスになりそうです。

***

7日には、BOM(メキシコ中銀)の政策会合も開かれます。BOMは24年3月以降9回(3.25%)の利下げを実施。そのうち、25年に入ってからは4回連続でそれぞれ0.50%の利下げを行いました。

今回の会合については、市場では0.25%の利下げが行われるとの見方が有力です。そのとおりの結果になれば、BOMの声明で次回9月以降の会合についてどのようなヒントが示されるのかに注目です。仮に今後の会合では利下げを見送る可能性もあることが声明で示されれば、メキシコペソが堅調に推移すると考えられます。

***

トランプ大統領は7月31日、日本やEU(欧州連合)など各国・地域に対する新たな関税率についての大統領令に署名しました。多くの国が8月7日に新たな関税が発動される一方で、カナダに対しては8月1日に発動されました。メキシコについては、25%から30%への関税率引き上げの猶予期限が8月1日から90日間延期されました。トランプ政権による関税をめぐるニュースが今後新たに出てくれば、材料になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

市場ではFRBによる利下げ観測が再び高まっており、そのことは米ドルにとってマイナスと考えられます。一方で、日銀の植田総裁は7月31日の政策会合後の会見で、次の利上げを急がない姿勢を示しました。また、8月8日に開かれる自民党の両院議員総会の内容次第では、日本の政局の先行き不透明感が強まるかもしれません。

米雇用統計の弱い結果を受けて米ドル/円は8月1日に大きく下落したものの、円にもマイナス材料があることから、米ドル/円の下落は長続きしない可能性もあります。<八代>

今週の注目通貨ペア②:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.10000NZドル>

7月30日に発表された豪州の4-6月期CPI(消費者物価指数)は総合が前年比2.1%、トリム平均値が同2.7%でした。上昇率はいずれも1-3月期(それぞれ2.4%と2.9%)から鈍化し、特にRBA(豪中銀)がコアインフレ指標として注視するトリム平均値は21年10-12月期以来の低い伸びでした。

4-6月期CPIの弱い結果を受けて市場ではRBAは次回8月11-12日の政策会合で0.25%の利下げを行うとの観測が一段と高まりました。OIS(翌日物金利スワップ)によると、8月1日時点で市場が織り込むRBAの次回会合での利下げ確率は9割以上です。

今週は豪州の主要な経済指標の発表は予定されていないため、RBAの利下げ観測が大きく変化する可能性は低いと考えられます。

一方で、NZの4-6月期雇用統計が7日に発表されます。市場ではRBNZは次回8月20日の政策会合で0.25%利下げするとの見方が有力。12月末までには8月を含めて2回(合計0.50%)の利下げが行われるとの見方が優勢です。NZの雇用統計が市場予想と比べて強い結果になれば、RBNZによる利下げ観測が市場で後退しそう。その場合、豪ドル/NZドルは軟調に推移するとみられます。<八代>

今週の注目通貨ペア③:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

米国の7月雇用統計の弱い結果を受け、市場ではFRBによる利下げ観測が一段と高まりました。8月5日発表の同国の7月ISM非製造業景況指数などの結果次第では、利下げ観測が補強されるともに、米ドルへの下押し圧力はさらに強まるかもしれません。

一方で、トランプ米大統領は7月31日、「8月1日から対カナダ関税を25%から35%に引き上げる」との大統領令に署名しました。ただし、USMCA(米国・メキシコ・カナダ協定)準拠品については引き続き関税が免除されます。トランプ政権による対カナダ関税の引き上げが市場で強く意識されるようなら、米ドル/カナダドルは下げ渋る可能性もあります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。