相互関税上乗せ分発動!?

2025/07/07 12:56

【今週のポイント】

・米国の相互関税上乗せ分がどうなるかが最大の相場材料になりそう

・ノルウェークローネ/スウェーデンクローナは両国のCPIや原油価格の動向に注目

・RBAとRBNZの政策決定、8月以降の金融政策についてどのようなヒントが示されるか

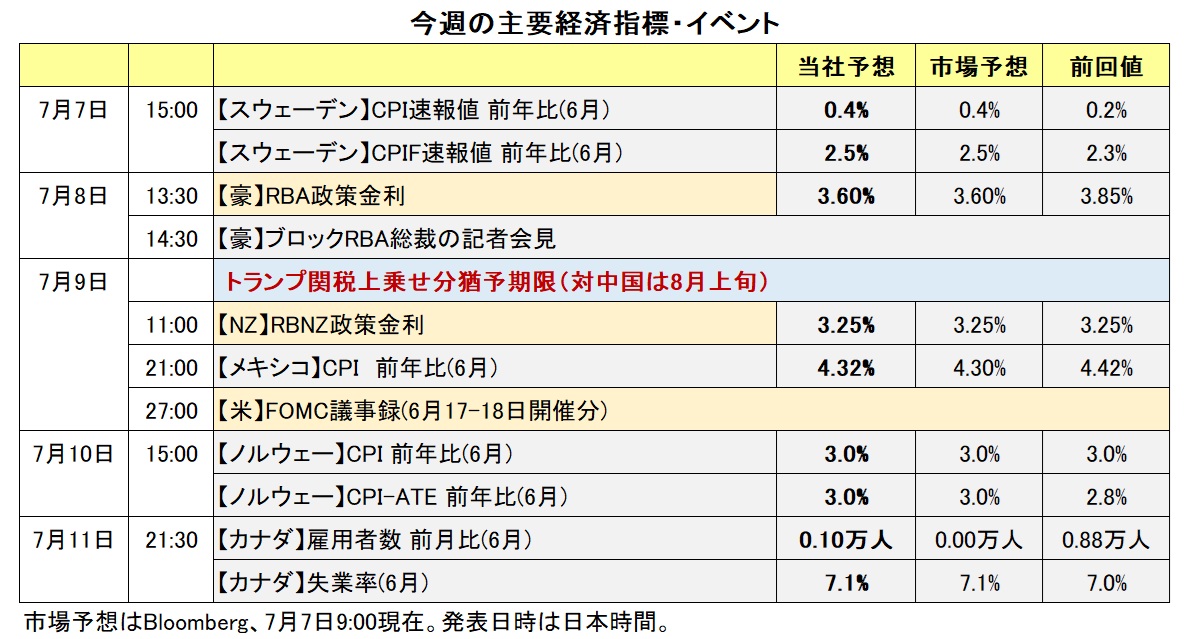

今週の最大の相場材料はトランプ政権が課する相互関税の行方でしょう。9日に一時停止の期限が到来する相互関税の上乗せ分がどうなるか。トランプ政権は英国やベトナムと合意に達したとされるものの、交渉中、あるいは交渉停止の多くの国に対してどんな対応がなされるのか。トランプ大統領が示唆した対日30~35%の関税は発動されるか。土壇場で何らかの進展があるのか、大いに注目されます。なお、ラトニック米商務長官によれば、相互関税の上乗せ分は8月1日に発動される模様です。

3日の株式取引終了後に可決された予算調整法案に対する反応も気になるところ。トランプ減税を実現させる同法案はOBBBA(一つの大きな美しい法案)と題され、上院でも僅差で可決され、4日にトランプ大統領の署名を得て成立しました。ただ、株式や債券など市場がどう反応するかは不透明。株価は同法案の成立を好感する可能性が高そうですが、財政赤字の拡大懸念から市場金利が上昇するようなら、株価にもマイナスの影響が出るかもしれません。

中東情勢も引き続き不透明です。イラン海軍が機雷敷設の準備との報道もあり、ホルムズ海峡封鎖への動きが出てくれば、原油価格が改めて上昇するかもしれません。もっとも、OPECプラスに属するサウジアラビアなど有志8カ国は5日にオンライン会合を開催して、原油の増産に合意しており、足もとの原油価格は軟調に推移しています。<西田>

*******

今週はRBA(豪中銀)やRBNZ(NZ中銀)の政策会合があります。それらの結果に豪ドルやNZドルが反応しそう。市場では、RBAは0.25%の利下げを行い、RBNZは政策金利を据え置くと予想されています。

トランプ政権による相互関税の上乗せ分の停止期限が9日に到来します。米ドル安が全般的に進む場合、米ドル/カナダドルは軟調に推移し、豪ドル/米ドルやNZドルについてはRBAやRBNZの会合結果にもよるものの、底堅い展開になるかもしれません。

メキシコの6月CPI(消費者物価指数)が9日に発表されます。その結果にメキシコペソが反応する可能性があります。

BOM(メキシコ中銀)は6月26日の政策会合で0.50%の利下げを行うことを決定しました。利下げは8会合連続で、24年3月以降で9回目。0.50%幅の利下げは4会合連続です。BOMの声明では、先行きの金融政策について従来の「同程度の規模(での調整)」が削除されました。今後利下げが行われるとしても、その幅は縮小されるかもしれません。

6月CPIの市場予想は、総合指数が前年比4.30%、コア指数が同4.22%と、いずれもBOMのインフレ目標(3%)の許容レンジ上限の4%を上回るとみられています。市場予想と上回る結果になれば、BOMは今後利下げ幅を縮小するとの観測が市場で高まりそうです。その場合、メキシコペソのプラス材料になると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~148.000円>

米ドル/円は5月中旬以降、144円を中心とした狭いレンジで推移しています。先週は強い米雇用統計(のヘッドライン)を受けて一時145円台を示現しましたが、その後は144円台半ばに戻りました。

今週は、トランプ減税を実現する予算調整法案の成立を受けて、債券市場がどう反応するか。財政赤字拡大の懸念から米長期金利(10年物国債利回り)が上昇する場合は「悪い金利上昇」であり、株価の下落を伴って米ドルに下落圧力が加わる可能性があります。

他方、日本に対する相互関税上乗せ分がどうなるか、そして実際に発動されるか、土壇場で新たな展開はあるか、なども相場材料になりそうです。相互関税が発動されて米国でスタグフレーションの観測が強まれば、米ドルにとってマイナス材料となる可能性があります。ただ一方で、日本に対する相互関税の上乗せ分が明確になり、日銀の利上げ観測が一段と後退するようであれば、米ドル/円に上昇圧力が加わるかもしれません。3日時点のOIS(翌日物金利スワップ)に基づけば、市場は25年末までの日銀の利上げをほぼ五分五分とみているようです。

米国の6月雇用統計を受けて次回7月29-30日のFOMCでの利下げ観測は大きく後退。3日時点のOISに基づけば、市場が織り込む確率は5%程度。次々回9月の利下げ確率も低下したものの、7割超あります。今週は6月17-18日のFOMCの議事録が公表されます。当時の会見で、パウエル議長は景気に楽観的な見方を示し、関税による影響を見守る意向を表明しました。トランプ政権からの利下げ圧力も含めて、FOMCでどのような議論がなされたか、興味深いところでしょう。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.94000Sクローナ~0.98000Sクローナ>

リクスバンク(スウェーデン中銀)は6月18日に0.25%の利下げを決定し、政策金利を2.00%にしました。声明は25年中の追加利下げの可能性に言及しました。一方、ノルゲバンク(ノルウェー中銀)は翌19日、23年12月の利上げ以降で初めての利下げに踏み切り、政策金利を4.25%に引き下げました。ノルゲバンクの利下げはほぼ完全なサプライズでした。

今週は、7日にスウェーデンの6月CPI(消費者物価指数)、10日にノルウェーの同CPIが発表されます。いずれも前月から小幅の加速が予想されています。3日時点のOIS(翌日物金利スワップ)に基づけば、リクスバンクが8月20日の会合で利下げする確率を市場は4割程度とみています。一方で、ノルゲバンクの8月14日の会合での利下げ確率は2割程度です。CPIの結果を受けて金融政策見通しが変化するようであれば(例えば、リクスバンクの8月利下げの確率が上昇するなど)、ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は反応するかもしれません。

ノルウェーが産油国であるため、NOK/SEKは原油価格の影響も受けそうです。OPECプラスの有志8カ国による増産を受けて原油価格は軟調に推移しており、NOK/SEKの重石になっています。もっとも、中東情勢が一段と緊迫化するなどして、原油価格が上昇に転じれば、NOK/SEKにも上昇圧力が加わりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.09000NZドル>

7-8日にRBA(豪中銀)、9日にRBNZ(NZ中銀)の政策会合が開かれます。それらの結果に豪ドル/NZドルが反応すると考えられます。

市場では、RBAは0.25%の利下げを実施し、RBNZは政策金利を据え置くと予想されています。そのとおりの結果になれば、RBAの声明や総裁会見、RBNZの声明や会合議事要旨が材料になりそうです。

それらでは両中銀の8月以降の金融政策についてどのようなヒントが示されるのかに注目です。OIS(翌日物金利スワップ)によれば、RBAは次回8月11-12日の会合でも0.25%の利下げを行うとの見方が優勢。同じくOISによると、次回8月20日のRBNZ会合については“政策金利の据え置き”と“0.25%利下げ”で市場の見方が分かれているようです。

声明などを受けてRBAの追加利下げ観測が高まる、あるいはRBNZの追加利下げ観測が後退する場合には、豪ドル/NZドルは軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.37500カナダドル>

トランプ政権による相互関税の上乗せ分の適用停止期限が7月9日に到来します。その結果が米ドル/カナダドルの動向に影響を与えそうです。米ドル安が全般的に進む場合、米ドル/カナダドルは下値を試す展開になる可能性があります。カナダは10%の基本税率を含めて相互関税の適用対象外になっています。

9日はFOMC(米連邦公開市場委員会)議事録が公表されます。議事録の内容によっては材料になるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。