マネースクエア四季報:2025年12月までの為替相場展望

2025/07/01 13:14

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

米ドルは、24年11月の米大統領選挙でのトランプ氏勝利を受けて上昇、「トランプ・ラリー」の1つでした。その後、25年1月20日のトランプ大統領就任直前から米ドルは下落基調に転じました。

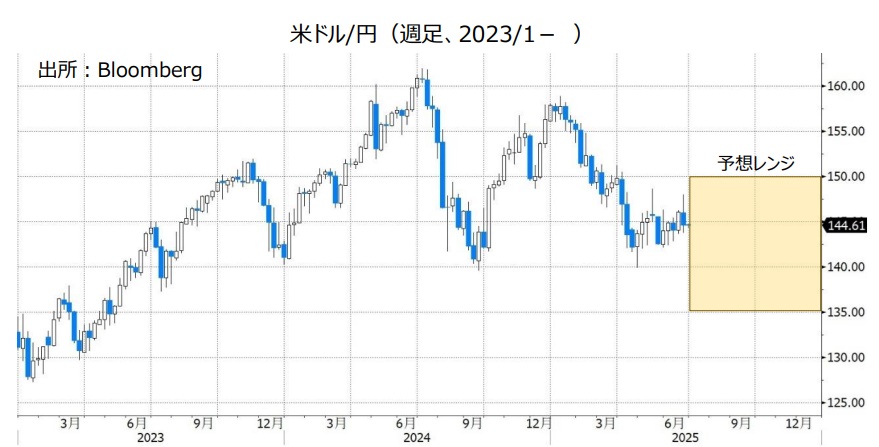

米ドルは、対円では4月下旬に140円を割り込んだ後は堅調に推移しています。トランプ関税の影響を見極めつつ、米FRBが利下げに慎重姿勢を崩さない一方で、日銀の利上げ観測が後退しているためでしょう。一方で、米ドル実効レートは下落基調が続いています。

南アフリカランドやメキシコペソなどが堅調で、関税などでのトランプ大統領の脅しが実行を伴わない、いわゆる「TACO(トランプはいつも最後に怖気づく)トレード」で買われているのでしょう。ユーロやスイスフランも堅調に推移しており、米ドルの信認低下時の受け皿が円からそれら欧州通貨へとシフトしている可能性を示しています。

25年後半も、トランプ政権に対する評価が相場の地合いを形成し、また経済政策の効果を見極めることが重要となりそうです。トランプ関税は一部の発動から既に数カ月が経過していますが、これまでのところその影響は限定的です。もっとも、一時停止中の相互関税上乗せ分がどうなるかも含めて、米国や貿易相手国の経済・物価への影響が本格化するのはこれからかもしれません。

米議会は、トランプ減税を実現するための予算調整法案を審議中です(本稿執筆時点では未成立)。それが最終的にどんな形で成立するのか、金融市場、とりわけ債券市場がそれにどう反応するかも重要なポイントとなりそうです。

*******

25年後半から26年にかけての米経済について、以下の3つのシナリオを想定します。

メインシナリオ:ソフトランディング(筆者の定性判断による生起確率45%)

米景気は緩やかに減速、労働市場の需給も緩和し、国内発生型(ホームメイド)インフレは回避される。相互関税は維持されるものの、上乗せ分は発動されないか、あるいは短期間で解除されるため、輸入インフレ圧力も過度なものとはならない。FRBは慎重ながらも、ゆっくりしたペースで利下げを再開し、景気の下支えに寄与する。トランプ減税は実現するものの、福祉関連支出の削減も含めて穏健なものに修正され、債券市場もそれを冷静に受け止める(市場金利の大幅上昇は回避される)。ただし、ソフトランディングには各要素の微妙なバランスが必要となるため、経済活動や市場におけるボラティリティは高まりやすくなる。基本的には、リスクオン(選好)が中心となり、資源新興国通貨や株価には比較的好ましい環境となる。

サブシナリオ:スタグフレーション(同上35%)

相互関税(上乗せ分を含む)の影響が本格的に表れ、またトランプ減税が実現することでインフレは高まりやすくなる。中東情勢が一段と緊迫化すれば原油価格が大幅に上昇し、それもインフレ圧力となる。FRBによる積極的な利下げは期待できず、また財政赤字拡大を懸念した市場金利の上昇が景気にブレーキをかけるため、景気は停滞するか、あるいは浅いリセッション(後退局面)になる。米国に対する信認は低下し、米ドルに下落圧力が加わる。

サプライズシナリオ:ディープリセッション(同上20%)

相互関税(上乗せ分を含む)が米国の貿易相手国の経済にも強い下押し圧力を加える。その結果、世界経済は大幅に悪化する。米国で(輸入)インフレが高まるため、FRBは利下げができない。トランプ政権からの金融緩和要求にもかかわらず、FRBはインフレ退治を優先して、状況によっては悪性インフレを断つために利上げに踏み切る。米経済はスタグフレーションからディープリセッションへと進み、その結果インフレは沈静化する。市場では、強いリスクオフ(回避)となり、株価が大幅に下落。米国が震源地となるにもかからず、逃避資金が流入することで米ドルは堅調に推移。ただ、それ以上に円高が進行する。

◇2025年12月までの主なイベント:

7月 4日 トランプ減税上院通過目標

7月 9日 トランプ関税上乗せ分猶予期限(対中国は8月上旬)

7月20日 参議院選挙投開票

8月 米連邦債務がデットシーリング(上限)に到達??

8月下旬 米ジャクソンホール会議

9月 ノルウェー議会選挙

10月13日 大阪・関西万博閉幕(4月13日~)

10月17日 IMF・世銀総会

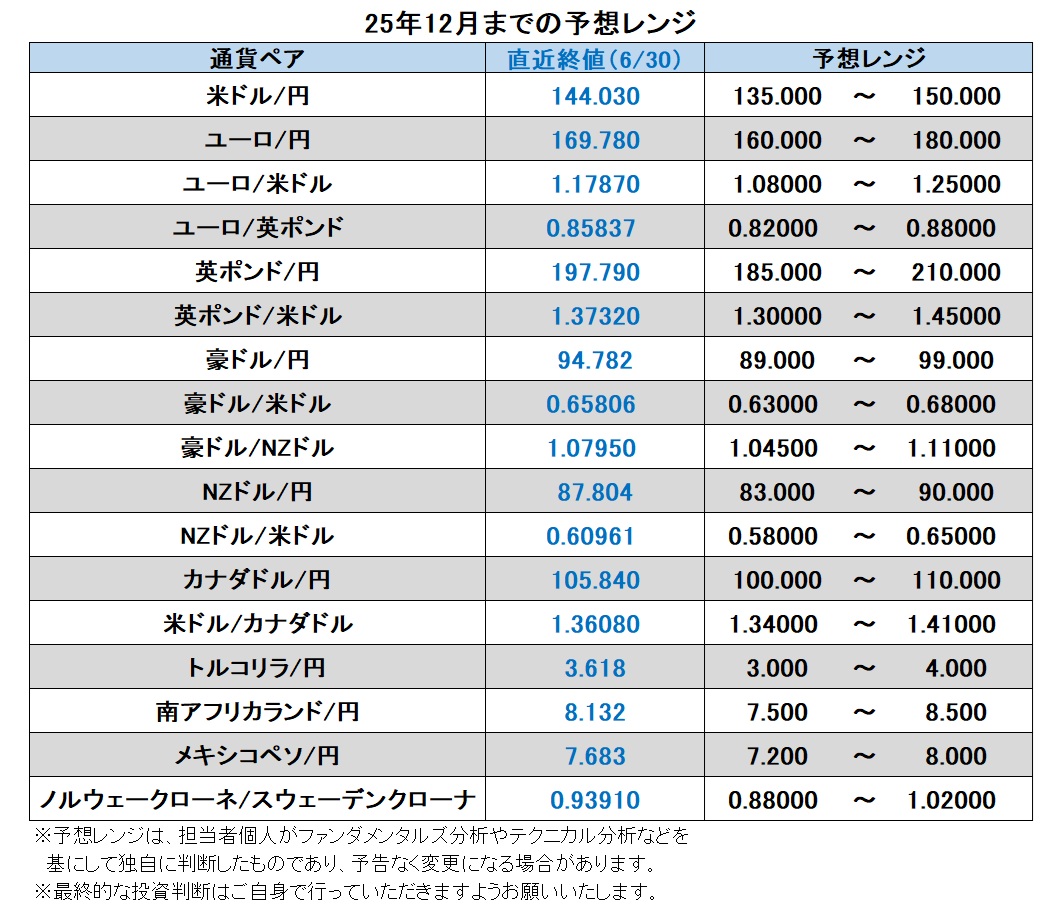

米ドル/円:135.000円~150.000円

Bloombergが集計する主要17通貨の今年前半(6月30日まで)の騰落率をみると、米ドルが最下位(17位)。スイスフランやユーロが上位にあり(スウェーデンクローナが1位)、円は10位でした。米FRBが政策金利を維持するなかで、米ドルが最下位に沈んだのは、関税発動や同盟国に対する軍事費増大要求、減税推進などでトランプ政権に対する投資家の信認低下が大きいのかもしれません。

4月の「相互関税ショック」以降は日銀の利上げ観測が大きく後退しているため、この期間の騰落率では最下位が続く米ドルに次いで円は16位となっています。

年後半の注目ポイントは、①各国との貿易や安全保障に関する交渉、その他の政策を通してトランプ政権に対する投資家の信認がどう変化するか。②減税法案は成立するか、そして債券市場がどう反応するか(※)。③米FRBの利下げがどんなペースで進められるか、それがトランプ政権の圧力を受けたものなのか、中立かつ妥当な判断に基づくものなのか。④日銀は追加利上げにいつ踏み切るのか、さらに正常化を進める意向は表明されるのか、などでしょう。

※減税法案の中心は、トランプ政権1期目に成立した減税(15年末失効)の延長。これには4兆ドル近いコストがかかると試算されていますが、6月30日に上院共和党はコストをゼロと見積もる異例の会計手法を用いることを決定しました。これは通常の「現行法ベース(現行法の通りなら25年末で失効)」ではなく「現行政策ベース(現行の政策が続くことが前提)」を用いるもの。実際には、財政赤字拡大につながるため、債券市場は警告を発すべき(市場金利は上昇すべき)ところですが、本稿執筆時点ではほとんど反応していません。<西田>

ユーロ/円:160.000円~180.000円

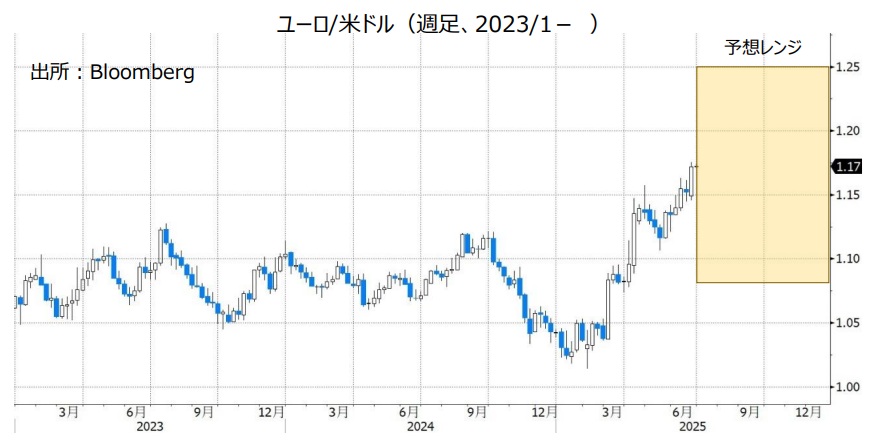

ユーロ/米ドル:1.08000米ドル~1.25000米ドル

ユーロ/英ポンド:0.82000ポンド~0.88000ポンド

ECBは24年6月以降8回、同9月以降7回連続で利下げを行い、政策金利を当初の4.00%から2.00%まで引き下げました。6月の理事会後の会見でラガルド総裁は、「新型コロナ、ウクライナ戦争、エネルギー危機などに対応してきた金融政策のサイクルは終わりに差し掛かっている」と指摘。また、「現在の政策金利は今後の不確実な状況を乗り切るうえで適切な水準にある」とも述べ、利下げの打ち止めを示唆しました。

ユーロ圏景気は、トランプ関税発動前の駆け込み需要もあって、25年1‐3月期に前期比0.6%と堅調でした。しかし、ECBの最新経済予測では、4-6月期GDPは同0.2%、7-9期はマイナスになると見込まれています。

6月30日時点のOIS(翌日物金利スワップ)に基づけば、市場はECBが25年末までに0.25%利下げを実施するのはほぼ確実と予想しています。ただし、その後は(少なくとも26年6月までは)追加利下げなしとの見方です。米FRBや英BOEとECBの政策金利差はユーロに不利な状況が続きそうですが、ECBの利下げサイクルが終わるとの見通しはユーロにプラスに作用しそうです。ユーロ/円は24年7月に99年ユーロ導入後の高値(175.391円)を付けており、それを目指す展開となるかもしれません。

ユーロ/円については、日銀の利上げ観測が後退していることがプラス材料。加えて、トランプ政権に対する投資家の信認低下から米ドル(や米国債)から避難する資金は、関税問題で出口が見えない日本の円ではなく、ユーロやスイスフランといった欧州通貨へと流入しやすいのかもしれません。

*******

ユーロ/英ポンドは、利下げに積極的なECBと利下げに慎重なBOE(英中銀)の差を主因に24年を通して下落基調でした。しかし、25年に入って上昇基調に転じました。4月にユーロ/円ポンドが急伸した場面は、「相互関税ショック」で市場のリスクオフが強まり、安全通貨としてユーロが選好されたためでしょう。その後、ユーロ/英ポンドはいったん下落しますが、6月に入って再び上昇基調に転じています。これは、上述した金融政策の変化(ECBの利下げ打ち止め観測)を反映している可能性があります。ECBが打ち止めに接近する一方で、BOEが「緩やかなペース」で利下げを続けるならば(後述)、ユーロ/ポンドにはさらなる上昇余地が生まれそうです。<西田>

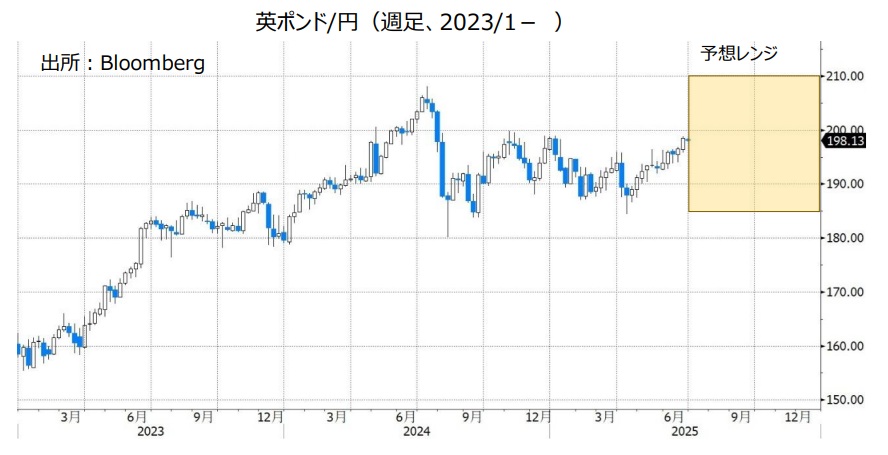

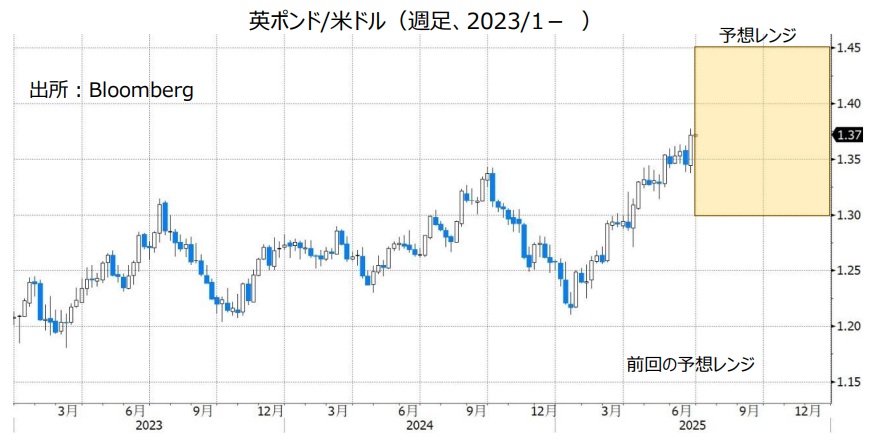

英ポンド/円:185.000円~210.000円

英ポンド/米ドル:1.30000米ドル~1.45000米ドル

BOE(英中銀)は、24年8月のMPC(金融政策委員会)で利下げを開始。それ以降3カ月(2会合)に1度のペースで0.25%の利下げを続けています。25年6月のMPCではそのパターンを踏襲して政策金利は4.25%に据え置かれました。会合の議事要旨では、「賃金上昇率が(25年)年末にかけて大幅に鈍化する見通しで、労働市場からディスインフレ(インフレ鈍化)が強まりそうだ」と指摘されました。ベイリー総裁は会見で「金利は引き続き緩やかな低下軌道にある」と述べており、従来のパターンが続きそうです。

6月30日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「8月、11月、26年2月に0.25%ずつの利下げ」と、こちらもパターン通り。市場が26年6月までに計3回の利下げを予想しているのに対して、同じくOISによれば米FRBが同期間に計5回利下げを実施すると予想されています。金融政策の差は英ポンド/米ドルのプラス材料になりそうです。

英国は米国との間で、通商交渉で基本合意に達しています。もともと英国に対する相互関税の上乗せ分はなく、その点が(とりわけ対円での)英ポンドのアドバンテージになるかもしれません。<西田>

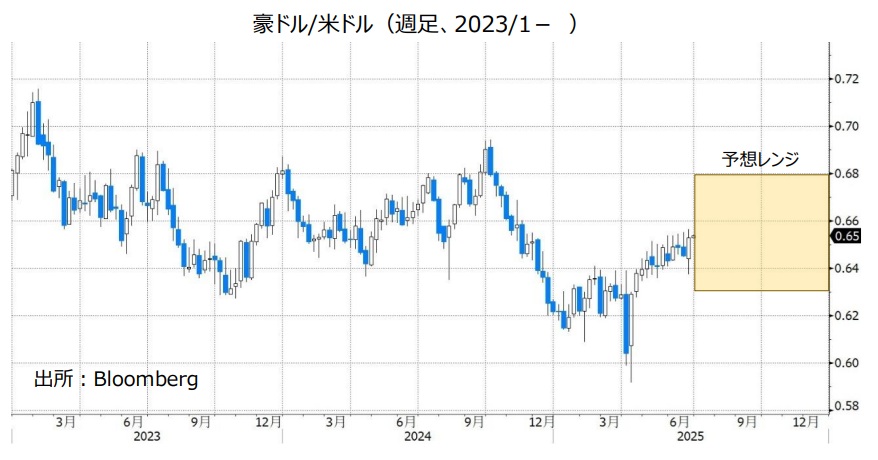

豪ドル/円:89.000円~99.000円

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

豪ドル/NZドル:1.04500NZドル~1.11000NZドル

RBA(豪中銀)は25年2月と5月の政策会合でいずれも0.25%(合計0.50%)の利下げを行いました。

豪州の1-3月期CPI(消費者物価指数)は前年比2.4%、RBAがコアインフレ指標として注視するCPIトリム平均値は同2.9%でした。トリム平均値は24年10-12月期の3.3%から上昇率が鈍化し、RBAのインフレ目標レンジである2~3%におよそ3年ぶりに収まりました。

OIS(翌日物金利スワップ)によると、市場ではRBAは26年前半にかけて4回(合計1.00%)の利下げを行うとの見方が有力です(6/27時点)。RBAの利下げ観測が豪ドルのマイナス材料と考えられます。

トランプ政権の通商政策、特に対中関税がどうなるのかにも注目です。8月中旬にはトランプ政権による対中相互関税の上乗せ分(24%)の発動停止期限を迎えます。豪州は中国を最大の輸出先とするため、上乗せ分が実際に発動されるなどして米中貿易摩擦が激化した場合、豪州経済を下押しする要因になり得るとともに豪ドルのマイナス材料になる可能性があります。

豪ドルはまた、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。主要国の株価が下落を続けるなどしてリスクオフ(リスク回避)が強まる場合、豪ドルに対して下押し圧力が生じる可能性があります。

***

【豪ドル/NZドル】

市場では、今後RBAの方がRBNZ(NZ中銀)よりも大幅に利下げするとの見方が有力です(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。市場の見通しどおりに両中銀の政策金利が推移するようなら、豪ドル/NZドルは上値が重い展開になりそうです。<八代>

NZドル/円:83.000円~90.000円

NZドル/米ドル:0.58000米ドル~0.65000米ドル

RBNZ(NZ中銀)は24年8月から25年5月の政策会合まで6回連続で利下げを実施。一連の利下げ開始前に5.50%だった政策金利は3.25%まで低下しました。

RBNZの利下げは近く停止される可能性があります。0.25%利下げすることが決定された25年5月の会合では、政策金利を据え置くことも検討されました。また、ホークスビー総裁は会合後の会見で、RBNZの政策金利は中立的な領域にあるとの認識を示し、また今後の利下げについて問われると「われわれは、かなりの仕事(大幅な利下げ)を行ってきた」と述べました。

市場では8月に0.25%の追加利下げが実施されて、それをもってRBNZの利下げは打ち止めとの観測があります。実際にその通りになれば、金融政策面からNZドルはサポートされやすいと考えられます。

FRB(米連邦準備制度理事会)が複数回の追加利下げを行う場合、NZドル/米ドルは堅調に推移する可能性があります。

NZドルは豪ドルと同様、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。リスクオフが強まる場合、NZドルは下押しするかもしれません。<八代>

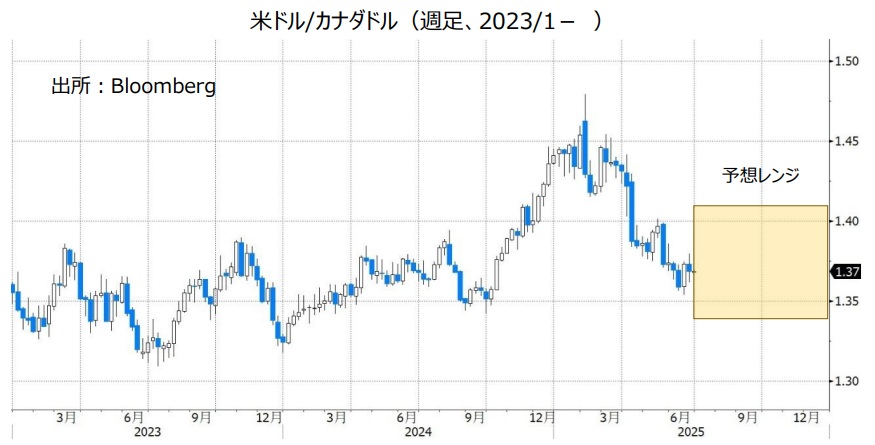

カナダドル/円:100.000円~110.000円

米ドル/カナダドル:1.34000カナダドル~1.41000カナダドル

BOC(カナダ中銀)は24年6月から25年3月まで7会合連続で利下げを実施。その後4月と6月の会合では政策金利を据え置きました。

BOCは金融政策運営において引き続き難しい舵取りを迫られると考えられます。 トランプ政権の関税によってカナダ経済には下押し圧力が加わる可能性があります。その一方で、カナダのCPI(消費者物価指数)には今後上昇圧力が加わるかもしれません。

BOCは24年6月以降、合計2.25%の利下げを行いました(一連の利下げ開始前に5.00%だった政策金利は2.75%まで低下しました)。これまでの利下げの効果が今後さらに出てくると考えられることもあり、市場ではBOCの利下げサイクルは終わりに近づいていると予想しているようです。OIS(翌日物金利スワップ)によると、市場では12月末までにあと1回(0.25%)の利下げが行われるとの見方が有力です。BOCの金融政策面からみれば、カナダドル安圧力は生じにくいと考えられます。

FRB(米連邦準備制度理事会)の利下げ回数がBOCよりも多くなるようなら、米ドル/カナダドルは軟調に推移しそうです。

トランプ政権による通商政策にも注目です。トランプ大統領は6月27日、カナダのデジタルサービス税導入を理由に国との貿易協議を打ち切ると表明しました。カナダは同29日にデジタルサービス税を撤回。それを受けて両国は貿易協議を再開することで合意しました。カナダ経済は対米依存度が高く、同国の輸出全体のおよそ4分の3が米国向けです。そのため、トランプ政権の通商政策によっては、カナダ経済は大きな打撃を受ける可能性があります。

カナダドル/円については、投資家のリスク意識の変化(リスクオン/リスクオフ)の影響を受けやすいかもしれません。リスクオフが強まって円が全般的に堅調に推移すれば、カナダドル/円は上値が重い展開になりそうです。<八代>

トルコリラ/円:3.000円~4.000円

TCMB(トルコ中銀)は6月19日の政策会合で金融政策の現状維持を決定。主要政策金利の1週間物レポ金利を46.00%、翌日物貸出金利を49.00%、翌日物借入金利を44.50%に据え置きました。市場では金利コリドー(※)の上限である翌日物貸出金利を引き下げるとの観測がありましたが、据え置かれました。

(※)TCMBは主要政策金利の1週間物レポ金利を中心に、上限の翌日物貸出金利と下限の翌日物借入金利の範囲(金利コリドー)内に市場金利を誘導しています。

TCMBは声明で、「インフレの基調的なトレンドは5月に低下した。先行指標は、この低下が6月も続くことを示唆している」、「(トルコの)4-6月期のデータは、内需の減速を示している」と指摘。「インフレ率の持続的な鈍化によって物価の安定が達成されるまで、引き締め的な金融政策スタンスを維持する」との方針を改めて示しました。ただし、インフレ率の大幅かつ持続的な悪化が予想される場合、前回5月会合時は「金融政策スタンスを引き締める」でしたが、6月会合では「あらゆる政策手段を活用する」へと変わり、必ずしも利上げを意味しないものになりました。

トルコのCPI(消費者物価指数)上昇率は24年5月の前年比75.45%から鈍化傾向にあり、25年5月は同35.41%と21年11月以来の低い伸びでした。TCMBはいずれ利下げを行うとみられます。利下げのペース次第ではトルコリラに対して下押し圧力が生じるかもしれません。<八代>

南アフリカランド/円:7.500円~8.500円

トランプ米政権の通商政策のゆくえが南アフリカランドに影響を与えそうです。4月にトランプ米大統領が発表した相互関税では、南アフリカの関税率は30%とされました(基本税率10%+上乗せ分20%)。今後、上乗せ分が適用されることになれば、南アフリカ景気をめぐる懸念が市場で強まると考えられます。その場合には、南アフリカランドに対して下押し圧力が生じそうです。

SARB(南アフリカ中銀)の金融政策にも注目です。SARBは24年9月から25年1月まで3会合連続で利下げを実施(利下げ幅はいずれも0.25%)。25年3月の会合では政策金利を据え置いたものの、5月の会合で再び0.25%の利下げを行いました。SARBが今後も利下げを継続するようなら、南アフリカランドは上値が重い展開になる可能性があります。<八代>

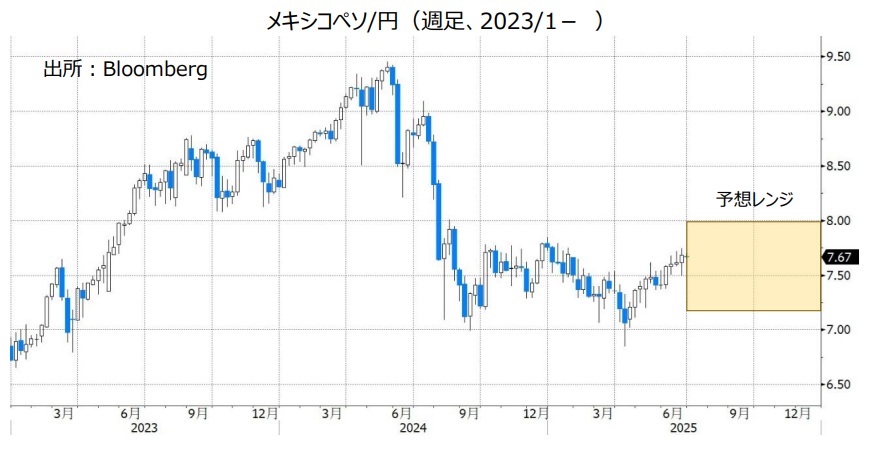

メキシコペソ/円:7.200円~8.000円

BOM(メキシコ中銀)は6月26日に政策会合を開き、0.50%の利下げを行うことを決定。政策金利を8.50%から8.00%へと引き下げました。利下げは8会合連続で、24年3月以降で9回目。0.50%幅の利下げは4会合連続です。

前回5月の会合では5人の政策メンバー全員が0.50%利下げすることに賛成しました。しかし6月の会合は4対1で決定され、ヒース副総裁は政策金利の据え置きを支持しました。

6月会合の声明では、先行きの金融政策に関する文言が修正されました。2月・3月・5月に0.50%の利下げを行った際は「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」でした。それが「政策金利のさらなる調整を検討する」となりました。今後利下げが行われるとしてもその幅が縮小されるようなら、メキシコペソはそれほど下落しないと考えられます。

トランプ米政権の通商政策にも注目です。メキシコは輸出の約8割が米国向けと対米依存度が高いため、トランプ政権の通商政策はメキシコ景気に大きな影響を与えます。仮に今後、トランプ政権とメキシコのシェインバウム政権の交渉によって対メキシコ関税が軽減されるなら、メキシコペソにとってプラス材料になりそうです。<八代>

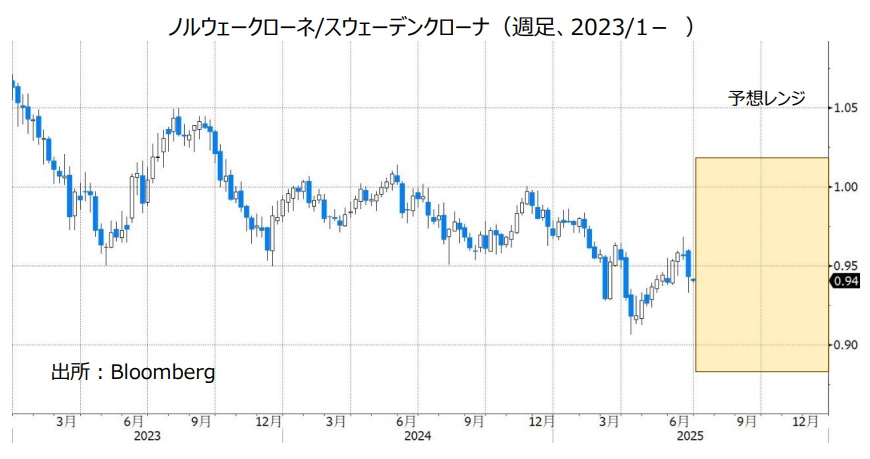

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000Sクローナ

リクスバンク(スウェーデン中銀)は24年6月から25年1月まで6回計1.75%の利下げを実施。その後の2会合で据え置きましたが、6月に0.25%の利下げを実施し、政策金利を2.00%としました。声明は25年中の追加利下げに言及。6月30日時点のOIS(翌日物金利スワップ)は25年中に1~2回の追加利下げを織り込んでいます。もっとも、政策金利はすでに中立水準近辺にあるとみられ、追加利下げの余地は限定的でしょう。早晩、利下げ打ち止めとなる公算が大きそうです。

他方、ノルゲバンク(ノルウェー中銀)は23年12月の利上げ以降に政策金利を4.50%に据え置いてきましたが、25年6月の会合でサプライズでの利下げを実施しました。金融政策報告では、政策金利は25年末に4%をわずかに下回り(=1~2回の追加利下げ)、28年末に向けて3%程度に低下するとの予測が示されました。

政策金利差(ノルウェー>スウェーデン)はノルウェークローネに有利ながら、いずれ縮小方向が鮮明になるとみられるため、ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)には下落圧力が加わりそうです。

ワイルドカード(不確実要素)は原油価格でしょう。ノルウェーが産油国であるため、中東情勢の緊迫化などにより原油価格が大きく上昇するならば、NOK/SEKは上昇圧力を受けやすいでしょう。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。