中東情勢に絡むリスクオフは円高か米ドル高か

2025/06/23 11:35

※次号は7月7日(月)に配信します。次週7月1日(火)にマネースクエア四季報(2025/7)を配信いたします。

【今週のポイント】

・中東情勢が一段と緊迫化してリスクオフが高まれば、円高? 米ドル高?

・ノルウェークローネ/スウェーデンクローナは政策金利差が徐々に重石に⁉

・メキシコ中銀はどの程度利下げするか

日本時間22日朝、米国はイランの核施設を空爆。トランプ大統領は19日、イラン攻撃について「2週間以内に決定する」と発信していたので、直後の攻撃は大きなサプライズとなりました。週明け23日は、全般的にリスクオフが強まりそうです(※)。

※23日のWTI原油価格は一時前週末比4.6%高の78.40ドルをつけましたが、すぐに75ドル台に反落しました。また、米ドル/円はジリ高となり一時146.742円をつけました。日経平均は窓開けして前週末比200円安近辺で推移しています(日本時間23日午前11時現在)。

今週の大きな注目ポイントは、イランの対応となりそう。イラン、あるいはイランと連携する武装勢力が中東の米国施設を攻撃したり、ホルムズ海峡の輸送路を妨害・封鎖したりする動きを見せれば、リスクオフは一段と強まるかもしれません。原油価格はもちろんのこと、株式投資家の心理を示すVIX指数、金価格などの動きにも要注意でしょう。

中東情勢の緊迫化は、世界経済の下押し圧力となる一方で、原油価格の上昇を通じたインフレ圧力ともなる、スタグフレーション的効果を持ち得るので、各国金融当局の対応は一段と難しくなるかもしれません。

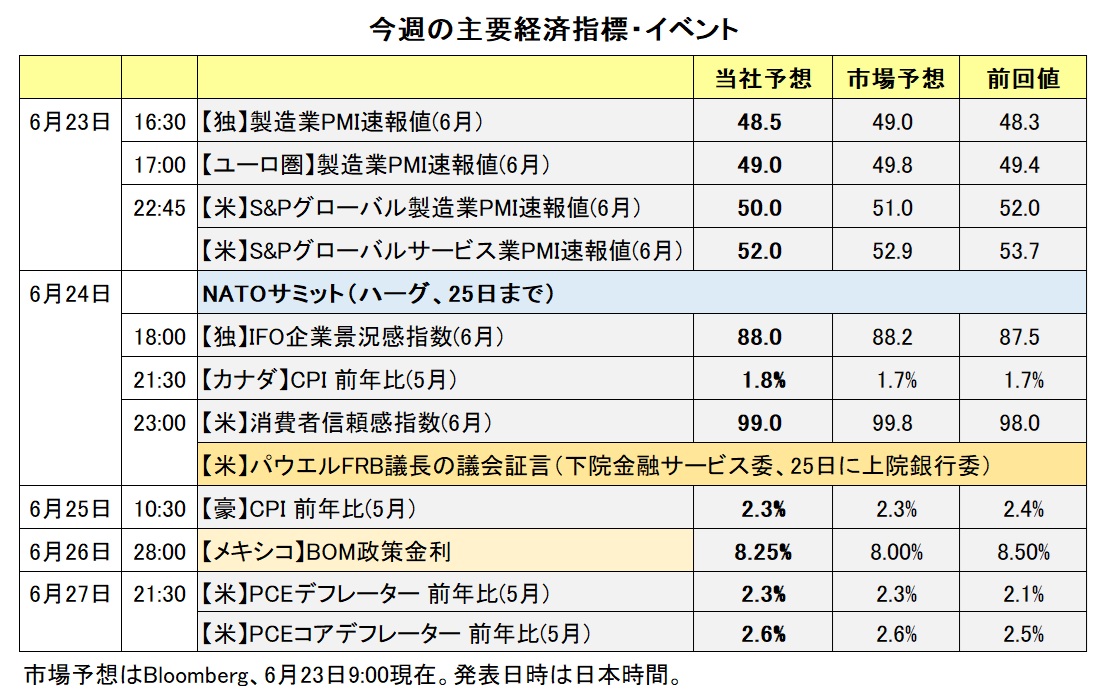

今週は、24-25日にオランダのハーグでNATO(北大西洋条約機構)サミットが開催され、トランプ大統領も出席する予定です。議題は、欧州での米国のプレゼンス縮小や欧州加盟国の軍事費増額などです。イラン空爆は米国の単独行動ですが、それについても何らかの話し合いはあるのでしょうか。また、サミットに合わせて、トランプ大統領は日本、韓国、豪州、ニュージーランドの、いわゆるIP4(インド太平洋地域パートナー国)の首脳と特別会合を行う計画があるようです。そこでは中国やロシアの脅威に関する話し合いが行われそうです。

パウエル米FRB議長が半期に一度の議会証言を行います。24日に下院金融サービス委員会、25日に上院銀行委員会です(いずれも日本時間23時開始)。18日のFOMC後に記者会見を行っているので、金融政策に関して新たな材料は出てこないかもしれません。ただ、トランプ大統領による度重なる利下げ要求や、中東情勢の緊迫化に関して何らかの発言はあるかもしれません。米金融政策に関しては、27日のPCE(個人消費支出)デフレーターもインフレ指標として重要でしょう。

もっとも、今週は中東を中心とする地政学リスクに市場参加者の関心が集まりそうです。<西田>

*******

今週の資源・新興国通貨は、中東情勢に大きな影響を受けそうです。イランや米国の対応によって中東情勢がさらに緊迫すれば、リスクオフ(リスク回避)が強まると考えられます。その場合、米ドルが全般的に堅調に推移して、豪ドル/米ドルやNZドル/米ドルには下落圧力が、米ドル/カナダドルには上昇圧力が加わりそうです。

中東情勢次第では原油価格に対して上昇圧力が加わるかもしれません。原油が上昇を続ける場合、カナダドルやメキシコペソのプラス材料になる可能性があります。

カナダの5月CPI(消費者物価指数)が24日に、豪州の5月CPIが25日に発表されます。CPIの結果を受けて市場のBOC(カナダ中銀)やRBA(豪中銀)の追加利下げ観測がどのように変化するのかに注目です。

26日にはBOM(メキシコ中銀)の政策会合が開かれます。BOMは難しい政策判断を迫られそうです。メキシコでは、トランプ米政権による関税の影響によって景気に下押し圧力が加わる一方で、インフレ率が再び上昇しているからです。メキシコの5月CPI(消費者物価指数)は総合指数が前年比4.42%、コア指数が同4.06%と、前月(いずれも3.93%でした)から上昇率が高まり、BOMのインフレ目標(3%)の許容レンジ(2~4%)を上回りました。

市場では、26日の会合で直近3会合と同じく0.50%の利下げが行われるとの見方が優勢です。ただ、一部で利下げ幅は0.25%になるとの観測もあります。仮に利下げ幅が0.25%になれば、メキシコペソは底堅く推移しそうです。

メキシコ中銀の声明にも注目です。今後の会合では利下げの見送りもあり得ることが声明で示唆されれば、26日の会合で0.50%の利下げが行われたとしても、メキシコペソにとってそれほどマイナス材料にならないかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~148.000円>

中東情勢が一段と緊迫化して市場でリスクオフが強まった場合、「円高」となるのか「米ドル高」となるのか、以下で考察します。

先々週末からの米ドル/円は上昇基調となっており、「リスクオフ=円高」というより「リスクオフ=米ドル高」のようです。実際、この期間に円実効レートは下落しており、米ドル実効レートは上昇しています。これはリスクオフの程度が今のところ中程度にとどまっているからかもしれません。米株は軟調に推移しているとはいえ大幅に下落したわけではありません。また、原油価格が目立って上昇すれば、産油国でもある米国よりも日本の経済に与える悪影響が大きくなりそうです。

もっとも、リスクオフがさらに強まる場合、とりわけ米株が大幅に下落するような状況となれば、経験的には円に資金が流れ、円は対米ドルでも上昇しそうです。ただ、ここもとは資金の逃避先は円よりもスイスフランとの指摘もあるようです。キャリートレードの主要な資金調達先が、日銀が利上げを模索する円よりも、SNB(スイス中銀)がゼロ金利に回帰したスイスフランに変わっている可能性があります。リスクオフでキャリートレードの巻き戻しが起これば、円も上昇するでしょうが、スイスフランの上昇がそれを上回るかもしれません。

なお、20日時点のOIS(翌日物金利スワップ)に基づけば、FOMCに関する市場のメインシナリオ(確率5割超)は、「9月、12月、26年3月に0.25%ずつの利下げ」です。18日に公表されたドット・プロット(FOMC参加者各個人の政策金利予想)でも、中央値は25年中に0.25%×2回分の利下げが予想されました。ただし、19人の参加者のうち、25年中に利下げゼロ回を予想するのが7人、1回が2人、2回が8人、3回が2人でした。つまり、FOMC内では25年中の利下げ予想が1回以内(9人)か、2回以上(10人)かは僅差でした。

24-25日の議会証言でパウエル議長がトランプ大統領の利下げ要求を拒絶したり、原油価格上昇のインフレ圧力に懸念を表明したりすれば、利下げ観測が後退して米ドルの支援材料になる可能性はありそうです。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.94000Sクローナ~0.98000Sクローナ>

リクスバンク(スウェーデン中銀)は18日、0.25%の利下げを決定し、政策金利を2.00%にしました。声明は25年中に追加利下げの可能性に言及、これを受けてノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は今年2月以来の高値をつけました。

ノルゲバンク(ノルウェー中銀)は翌19日、23年12月の利上げ以降で初めての利下げに踏み切り、政策金利を4.25%に引き下げました。ノルゲバンクの利下げはほぼ完全なサプライズとなり、追加利下げも示唆されたことで、NOK/SEKは反落しました。

原油価格が上昇すれば、ノルウェーが産油国であるため、NOK/SEKは上昇圧力を受け易いでしょう。もっとも、リクスバンクがあと1回程度で利下げを打ち止めれば、ノルゲバンクは複数回の利下げが想定されるので、政策金利の差はいずれ縮小に向かうでしょう。まだしばらく時間がかかるかもしれませんが、政策金利差はNOK/SEKのマイナス材料となりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.08500NZドル>

OIS(翌日物金利スワップ)によれば、市場では12月末までにRBA(豪中銀)は合計0.75%(0.25%×3回)の追加利下げを、RBNZ(NZ中銀)は合計0.25%(0.25%×1回)の追加利下げを行うとの見方が優勢です。RBAとRBNZの金融政策面から見れば、豪ドル/NZドルは上値が重い展開が想定されます。

今週は、25日に豪州の5月CPI(消費者物価指数)が発表されます。その結果が豪ドル/NZドルに影響を与えそうです。豪州の場合、月次のCPIがカバーする品目は四半期のCPIの3分の2程度のため、RBAはインフレ指標として四半期CPIをより重視しています。それでも、5月CPIが市場予想を下回る結果になれば、市場ではRBAの追加利下げ観測が一段と高まるかもしれません。RBAの追加利下げ観測が高まる場合、豪ドル/NZドルには下落圧力が生じる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.40000カナダドル>

米ドル/カナダドルは今週、中東情勢次第の展開になりそうです。中東情勢がさらに緊迫する場合、米ドルが全般的に堅調に推移して米ドル/カナダドルには上昇圧力が加わるとみられます。

一方で、中東情勢が緊迫化すれば、中東からの原油の供給減少への懸念から原油価格に対して上昇圧力が加わると考えられます。原油価格が上昇を続ける場合、米ドル/カナダドルは上値が重くなるかもしれません(原油高はカナダドルのプラス材料と考えられるため)。

今週は、カナダの5月CPI(消費者物価指数)が24日に、米国の5月PCE(個人消費支出)デフレーターが27日に発表されます。それらの結果を受けて、市場のBOC(カナダ中銀)やFRB(米連邦準備制度理事会)の追加利下げ観測が高まるのかどうかにも注目です。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。