米減税法案審議と債券市場の反応

2025/06/09 12:19

【今週のポイント】

・米国の通商交渉に加えて減税法案の審議が為替相場の材料となりそう

・英利下げ観測が高まるなら英ポンド/米ドルに下押し圧力か

・RBAとRBNZの金融政策スタンスの違いが市場で意識されるか

9日にロンドンで開催予定の米中閣僚級協議など、トランプ政権の通商政策に関わる報道が今週も相場材料となりそうです。米中交渉に進展がみられれば、相互関税の上乗せ分が発動されない、あるいは関税率が引き下げられるなどの思惑を生みそうです。その場合、市場はリスクオンに傾いて世界的に株価上昇要因となりそうです。そして、米ドルは対円(や対ユーロ)で上昇する一方で、その他の通貨に対しては軟調な展開となるかもしれません。

米議会では、上院がトランプ減税を実現するための予算調整法案の審議を本格化させます。市場ではトランプ減税が財政赤字を拡大させるとの懸念が強く、政権を離脱したマスク氏も同法案を強く非難しています。しかし、共和党は同法案の成立に向けて前進する意向です。目先の注目ポイントは、同法案に対して上院が財政赤字を拡大させないような修正を加えるかどうか。財政赤字拡大の懸念が強まれば、債券市場が金利上昇という形で警鐘を鳴らすかもしれません。

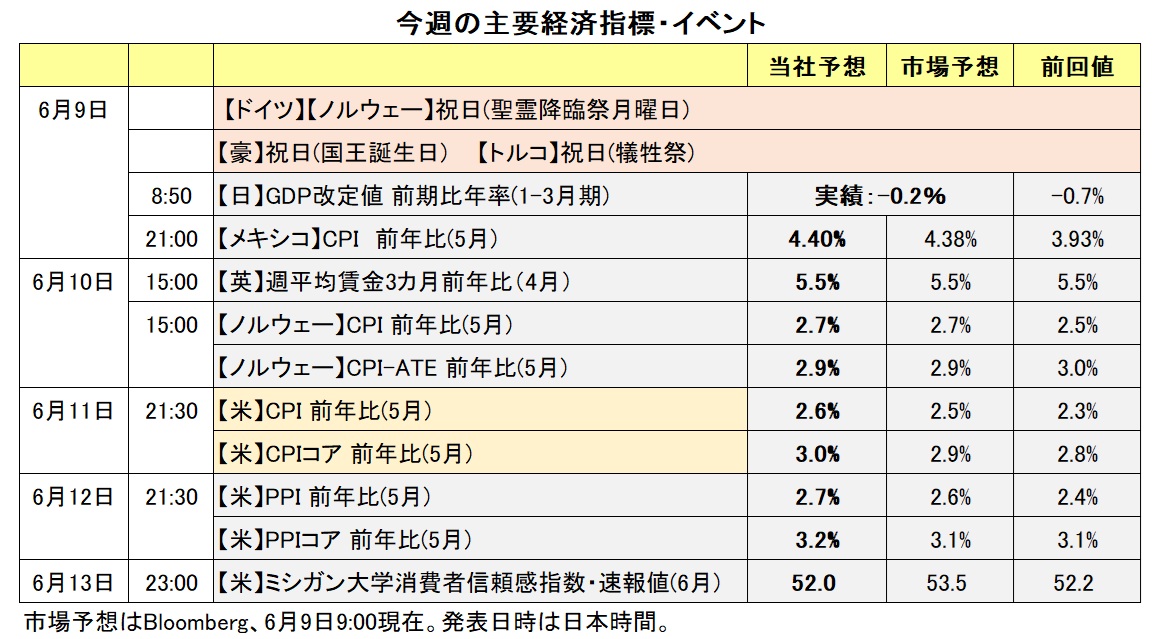

今週は、米国で10-12日に3年、10年、30年の国債入札が実施されます。また、5月CPI(消費者物価指数)、PPI(生産者物価指数)、ミシガン大学消費者信頼感調査(とくに期待インフレ率)などが発表されます。その他にも、メキシコやノルウェーのCPI、英国の4月賃金統計などがあります。来週、17日に日銀、18日に米FRB、19日に英BOEとノルウェー・ノルゲバンクの政策会合の結果が判明します。今週はそれらに向けて市場の金融政策見通し(の変化)が為替相場の材料になるかもしれません。<西田>

******

米国と中国の通商協議が9日に行われます。本稿執筆時点で通商協議の結果は不明なものの、仮に両国の貿易摩擦緩和に向けて前進がみられるようなら、リスクオン(リスク選好)が強まると考えられます。その場合、円が全般的に軟調に推移して、豪ドル/円やNZドル/円などのクロス円は上値を試す展開になりそうです。

米ドル/カナダドルについては、今週はカナダの主要な経済指標の発表はなく、CPIなど米国の経済指標の影響を受けやすいと考えられます。米経済指標の結果次第では、米ドル/カナダドルは一段と下落する可能性があります。

豪ドル/NZドルは先週、4月下旬以来の安値をつけました。RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンスの違いなどを踏まえると、豪ドル/NZドルは引き続き上値が重い展開になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~148.000円>

米長期金利(10年物国債利回り)は、トランプ政権の相互関税を材料に株価が大幅に下落した4月上旬に一時4.00%を割り込みましたが、それをボトムに上下しながらも上昇基調にあります。ただし、日本の長期金利も国債入札の不調などもあって上昇基調にあるため、日米長期金利差(米>日)は4月上旬に大きく拡大した後はほぼ横ばいで推移しています。

そうした状況下で、米ドル/円は4月下旬に一時140円を割り込んだあとに5月中旬に148円台を示現。その後は主に142.50円~145.00円での推移となっています。

この間、米長期金利が、景気の堅調やFRBの利下げ観測の後退を反映して上昇する場面(良い金利上昇)では米ドル高要因、財政赤字への懸念(や米国への信認低下)を反映して上昇する場面(悪い金利上昇)では米ドル安要因になりました(明確な切り分けは困難ですが)。

今後も、米長期金利には上昇圧力が加わりやすいとみられますが、それが「良い金利上昇」なのか、「悪い金利上昇」なのかを見極めることが重要になりそうです。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.30000ドル~1.40000ドル>

英ポンド/米ドルは先週5日に一時1.36147ドルと、22年2月以来の高値をつけました。22年9月には英国でトラス・ショック(※)が起きており、それ以降の最高値という意味合いもあります。

※与党保守党でジョンソン首相の後を継いだトラス首相が、就任直後に財源が不透明な大型減税を提案したところ、市場が拒絶反応を示して、株安、債券安(金利上昇)、英ポンド安のトリプル安が起きました。

BOE(英中銀)のベイリー総裁は3日、段階的な利下げ方針を見直す状況ではないとしつつ、インフレ率が目標を下回る恐れがあれば、(これまでの3カ月に1回の)利下げペースを加速させる可能性があると述べました。

6日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む次回19日のMPC(金融政策委員会)での利下げ確率はほぼゼロ。これまでのペース通りなら8月のMPCに利下げがあるはずですが、そこでのOISによる確率は6割ちょっと。9月のMPCまででも8割弱に過ぎません。10日発表の英雇用統計(とりわけ賃金)などを受けて利下げ観測が高まるようなら、英ポンド/米ドルには下押し圧力が加わりそうです。

もっとも、足もとの英ポンド/米ドルの堅調には、「米ドル安」の面もあるでしょう。英ポンドは主要通貨として、ユーロほどではないまでも米ドルの裏返しの性格があるからです。したがって、米国の通商交渉や減税法案の審議などで米ドル(米国)に対する信認が低下するようなら、英ポンド/米ドルのプラス材料になりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.09000NZドル>

豪ドル/NZドルは6月3日に一時1.07253NZドルへと下落し、4月28日以来の安値をつけました。

RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンスや市場の両中銀の金融政策見通しには以下のような違いがあります。それらを考えると、豪ドル/NZドルは引き続き上値が重い展開になりそうです。

RBAは5月19日-20日の政策会合で0.25%の利下げを行うことを決定しました。ブロック総裁は会合後の会見で「(政策金利の)さらなる調整は可能だ」と述べ、5月の会合では「より大幅な0.50%の利下げも議論された」ことも明らかにしました。

RBNZは5月28日の会合で0.25%利下げすることを決定しました。ただし、今回の会合では「政策金利を据え置く」ことも検討され、政策メンバーによる投票の結果、5対1の賛成多数で0.25%利下げすることが決定されました。RBNZは金融政策決定においてコンセンサスの形成を重視しています。投票が実施されたのは、23年5月以来2年ぶりです。ホークスビー総裁は会合の会見で、今後の利下げについて問われると「われわれは、かなりの仕事(大幅な利下げ)をしてきた」と回答。また、「次回会合で次のステップをどうするかということについて、バイアスは持っていない」と述べました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、6日時点で市場では12月末までにRBAは合計0.75%(0.25%×3回)の、RBNZは合計0.25%(0.25%×1回)の追加利下げを行うとの見方が優勢です。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

米ドル/カナダドルは6月5日に一時1.36334カナダドルへと下落し、10月上旬以来およそ8カ月ぶりの安値をつけました。足もとの米ドル/カナダドル下落の主な要因として、米国景気の先行きへの懸念による全般的な米ドル安が挙げられます。

今週はカナダの主要な経済指標の発表はなく、米ドル/カナダドルは米国の経済指標の影響を受けやすい地合いになりそうです。米国の5月CPI(消費者物価指数)や5月PPI(生産者物価指数)、6月ミシガン大学消費者信頼感指数・速報値などの結果を受けてFRB(米連邦準備制度理事会)の追加利下げ観測が高まる場合、米ドル安圧力はさらに強まりそう。米ドル/カナダドルは200週移動平均線(9日時点で1.34159カナダドル)に向かって下落する可能性があります。

なお、BOC(カナダ中銀)は4日の政策会合で政策金利を2.75%に据え置くことを決定しました。据え置きは2会合連続です。

マックレムBOC総裁は会合後の会見で「米国の関税と不確実性に引き続き直面する中で(カナダ)経済が弱含み、インフレに対するコスト圧力が抑制されれば、政策金利の引き下げが必要になる可能性がある」と述べました。その一方で、「カナダのCPIのコア指数(トリム値と中央値)は、基調的なインフレがBOCの予想よりも強い可能性を示している」とも語りました。カナダの5月CPIは6月24日に発表されます。

市場では、BOCは次回7月30日の会合で政策金利を据え置くとの見方が優勢。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、6日時点で市場が織り込む次回会合の確率は、据え置きが約7割、0.25%利下げが約3割です。今後発表されるカナダの経済指標の結果を受けて、市場によるBOCの金融政策見通しがどのように変化するか注目です。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。