米景気は強いのか、弱いのか。ベージュブックなど

2025/06/05 08:19

【ポイント】

・4日発表の米経済指標やベージュブックは景気軟調を示唆

・予測モデルは4-6月期GDPの好調を示唆も、予測は変化しそう

・市場の金融政策見通し(年内2回、26年4月までにさらに2回利下げ)はどう変化するか

4日に発表されたADP雇用統計、ISM非製造業景況指数、さらにベージュブック(地区連銀経済報告)は、いずれも弱めの結果となりました。一方で、GDP予測モデルは4-6月期の景気堅調を示唆しました。

OIS(翌日物金利スワップ)に基づけば、4日時点で市場は今年9月、10月、26年1月、4月に0.25%利下げが行われる可能性が高い(5割超)とみています。6日発表の5月雇用統計など今後の経済指標を受けて、景況感や金融政策見通しがどう変化するか、引き続き注目でしょう。

*******

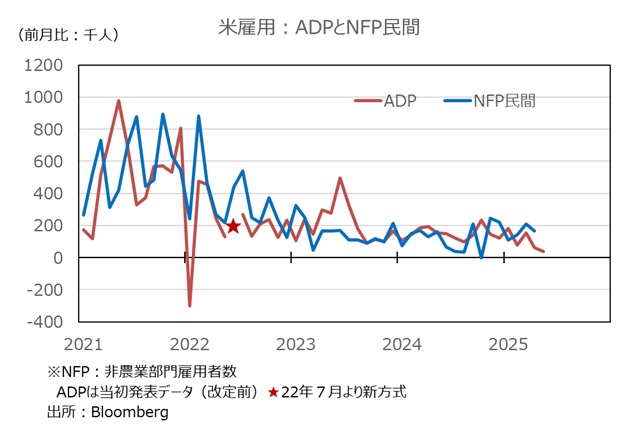

5月ADP民間雇用者数は前月比3.7万人増と4月(6.0万人増)に続いて10万人増を下回り、約2年ぶりの低い伸びとなりました。ADP民間雇用者数と、労働省が発表する雇用統計のNFP(非農業部門雇用者数)民間とは、月々でみれば必ずしも同様の結果になるとは限りません。ただし、大きな流れはかなり類似しており、ADP民間雇用の鈍化傾向は気になるところです。

*******

5月ISM非製造業景況指数は49.9と昨年6月(49.2)以来の50割れとなり、非製造業部門の縮小を示唆しました。ISM(供給管理協会)によれば、5月の水準が続けば経験的にGDP前期比年率0.4%のペースと整合的とのこと。米経済の8割以上は非製造業(サービス業)であり、同景況指数はGDPが1-3月期(前期比年率マイナス0.2%)に続いて弱くなる可能性を示しました。

*******

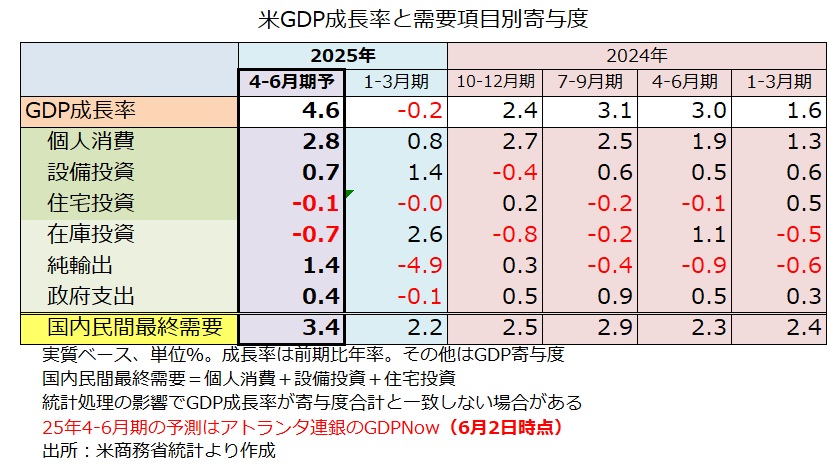

アトランタ連銀のGDPNow(短期予測モデル)に基づけば、最新2日時点で4-6月期GDPは前期比年率4.6%と高い伸びが予測されています。前期の足を引っ張った純輸出の改善が主因ですが、国内景気の勢いをみるうえで重要なPDFP(民間国内最終需要)のGDP寄与度は3.4%(GDPを3.4%分押し上げ)と、過去数四半期で最も強くなる見通しです。

もっとも現時点では4-6月期のデータの半分も公表されていないため、今後のデータ次第では予測が大きく変化する可能性はあります。

*******

ベージュブック(地区連銀経済報告)は景気減速を報告

経済活動:

経済活動は前回報告(4月23日)からわずかに縮小しました。(12地区のうち)6地区がわずか、あるいは緩やかな縮小。3地区が変化なし、残り3地区がわずかな成長でした。全ての地区で、経済と政策の不確実性が高まっており、企業や家計の判断の躊躇や慎重さにつながりました。

製造業活動はわずかに縮小。個人消費はマチマチで、ほとんどの地区でわずかな減少か変化なしでしたが、数地区では関税の影響を受けそうな品目への支出が増えました。

先行きの見通しは前回同様に、総じてわずかに悲観的ないし不確実でした。ただ、見通しが悪化したとする地区や逆に改善したとする地区もいくつかありました。

労働市場:

雇用はほとんどの地区で変化なしでした。見通しが不確実なため採用を遅らせているとの報告が広くありました。全ての地区で労働力に対する需要の鈍化が報告されました。賃金は緩やかなペースで上昇したものの、多くの地区で賃金上昇圧力が低下しました。

物価:

物価は緩やかなペースで上昇しましたが、先行きに仕入れコストや販売価格の上昇ペースが速まるとの予想が幅広く聞かれました。コストが大幅に上昇しそうだとの声もありました。全ての地区で、関税がその一因だとされました。ただ、企業によって、関連商品の値上げ、全商品の値上げ、利ザヤの圧縮、一時的割り増しなど対応は様々。値上げする場合は3カ月以内にするとのことでした。

・4日発表の米経済指標やベージュブックは景気軟調を示唆

・予測モデルは4-6月期GDPの好調を示唆も、予測は変化しそう

・市場の金融政策見通し(年内2回、26年4月までにさらに2回利下げ)はどう変化するか

4日に発表されたADP雇用統計、ISM非製造業景況指数、さらにベージュブック(地区連銀経済報告)は、いずれも弱めの結果となりました。一方で、GDP予測モデルは4-6月期の景気堅調を示唆しました。

OIS(翌日物金利スワップ)に基づけば、4日時点で市場は今年9月、10月、26年1月、4月に0.25%利下げが行われる可能性が高い(5割超)とみています。6日発表の5月雇用統計など今後の経済指標を受けて、景況感や金融政策見通しがどう変化するか、引き続き注目でしょう。

*******

5月ADP民間雇用者数は前月比3.7万人増と4月(6.0万人増)に続いて10万人増を下回り、約2年ぶりの低い伸びとなりました。ADP民間雇用者数と、労働省が発表する雇用統計のNFP(非農業部門雇用者数)民間とは、月々でみれば必ずしも同様の結果になるとは限りません。ただし、大きな流れはかなり類似しており、ADP民間雇用の鈍化傾向は気になるところです。

*******

5月ISM非製造業景況指数は49.9と昨年6月(49.2)以来の50割れとなり、非製造業部門の縮小を示唆しました。ISM(供給管理協会)によれば、5月の水準が続けば経験的にGDP前期比年率0.4%のペースと整合的とのこと。米経済の8割以上は非製造業(サービス業)であり、同景況指数はGDPが1-3月期(前期比年率マイナス0.2%)に続いて弱くなる可能性を示しました。

*******

アトランタ連銀のGDPNow(短期予測モデル)に基づけば、最新2日時点で4-6月期GDPは前期比年率4.6%と高い伸びが予測されています。前期の足を引っ張った純輸出の改善が主因ですが、国内景気の勢いをみるうえで重要なPDFP(民間国内最終需要)のGDP寄与度は3.4%(GDPを3.4%分押し上げ)と、過去数四半期で最も強くなる見通しです。

もっとも現時点では4-6月期のデータの半分も公表されていないため、今後のデータ次第では予測が大きく変化する可能性はあります。

*******

ベージュブック(地区連銀経済報告)は景気減速を報告

経済活動:

経済活動は前回報告(4月23日)からわずかに縮小しました。(12地区のうち)6地区がわずか、あるいは緩やかな縮小。3地区が変化なし、残り3地区がわずかな成長でした。全ての地区で、経済と政策の不確実性が高まっており、企業や家計の判断の躊躇や慎重さにつながりました。

製造業活動はわずかに縮小。個人消費はマチマチで、ほとんどの地区でわずかな減少か変化なしでしたが、数地区では関税の影響を受けそうな品目への支出が増えました。

先行きの見通しは前回同様に、総じてわずかに悲観的ないし不確実でした。ただ、見通しが悪化したとする地区や逆に改善したとする地区もいくつかありました。

労働市場:

雇用はほとんどの地区で変化なしでした。見通しが不確実なため採用を遅らせているとの報告が広くありました。全ての地区で労働力に対する需要の鈍化が報告されました。賃金は緩やかなペースで上昇したものの、多くの地区で賃金上昇圧力が低下しました。

物価:

物価は緩やかなペースで上昇しましたが、先行きに仕入れコストや販売価格の上昇ペースが速まるとの予想が幅広く聞かれました。コストが大幅に上昇しそうだとの声もありました。全ての地区で、関税がその一因だとされました。ただ、企業によって、関連商品の値上げ、全商品の値上げ、利ザヤの圧縮、一時的割り増しなど対応は様々。値上げする場合は3カ月以内にするとのことでした。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。