25年9月までの為替相場展望(アップデート2)

2025/05/26 13:52

| 本レポートは、3月31日配信の「マネースクエア四季報」で提示した25年9月までの為替相場見通しを5月号に続いてアップデートしたものです。 |

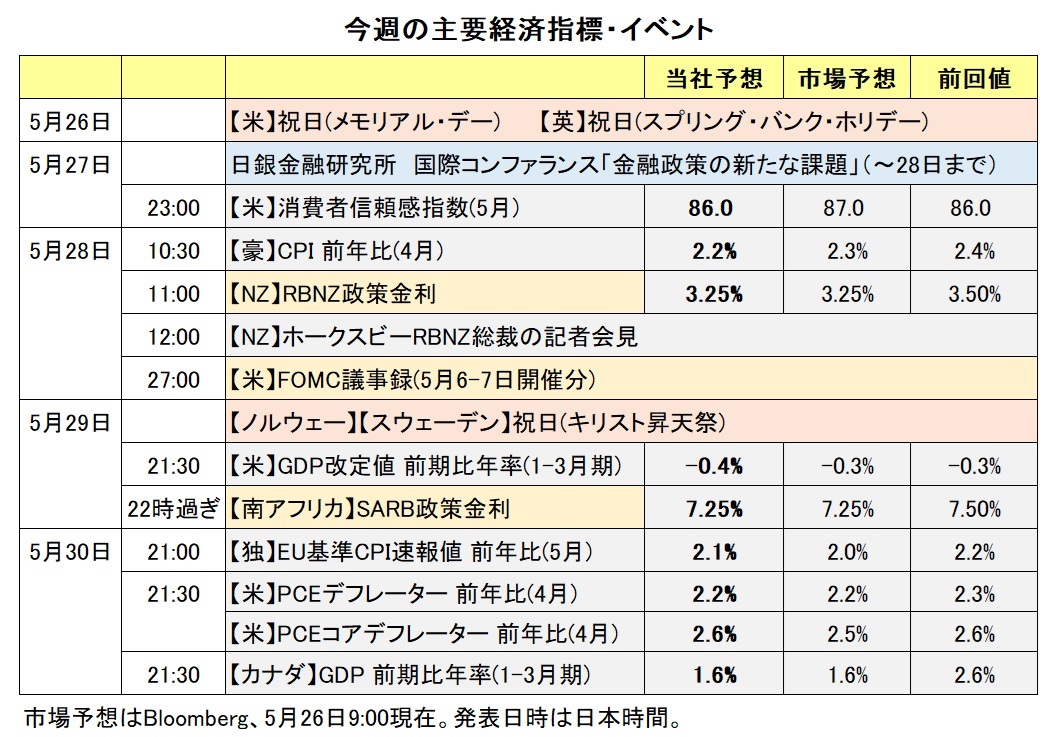

米トランプ政権が誕生して約4カ月が経過しました。その間、トランプ大統領は次々に大統領令を発令するなどして、移民対策の強化、関税賦課、政府部門の縮小や職員削減などを行ってきました。なかでも関税については4月の相互関税の発動は市場を大きく動揺させました。相互関税の上乗せ分の発動を90日延期したり、英国や中国と関税交渉で合意したりと、トランプ政権は関税の態度を軟化させているようにも見えます。

ただ、トランプ大統領は5月23日に、対EU(欧州連合)関税50%を6月1日に発動すると表明。その後にフォンデアライエン欧州委員長との電話協議後に関税発動を7月9日まで延期すると発表するなど、相変わらずの「朝令暮改」ぶりを発揮。今後も、トランプ大統領の言動が、市場の動揺を誘発する、あるいは増幅させるケースが出てくる可能性もあり、注意は怠れないでしょう。

一方、議会ではトランプ減税を実現させるための予算調整法案の審議が進んでいます。トランプ大統領の言葉を借りた「ひとつの大きな美しい法案」は215対214の僅差で下院を通過し、上院に送付されました。上院でも共和党が一枚岩となれば、法案の成立は難しくなりません。ただ、上院の共和党内にも財政赤字を懸念する財政保守派や、メディケイド(低所得層・障がい者向け医療保険)などの削減に反対する穏健派などがおり、下院案が大きく修正される可能性があります。

超党派のCBO(議会予算局)やJTC(両院税制委員会)、民間のCRFB(責任ある連邦財政委員会)は、予算調整法案が10年間で債務を4~5兆ドル増加させると試算しています。減税の景気刺激(増収)効果や関税収入では賄い切れない可能性が高そうです。

日本でも20年物国債入札が不調に終わるなど、世界的にも長期金利(10年物国債利回り)に上昇圧力が加わっており、財政赤字への懸念から米長期金利が一段と上昇するようなら、株価が下落するなどして市場のリスクオフが強まる可能性があります。その場合は、米ドルは対円(や対ユーロ)で下落し、他の通貨に対しては堅調に推移するかもしれません。<西田>

【注目のイベント】

7月20日? 参議院選挙(7月28日に任期満了)

8月ごろ 米デットシーリング(債務上限)引上げor凍結が喫緊の課題に

9月 ノルウェー議会選挙

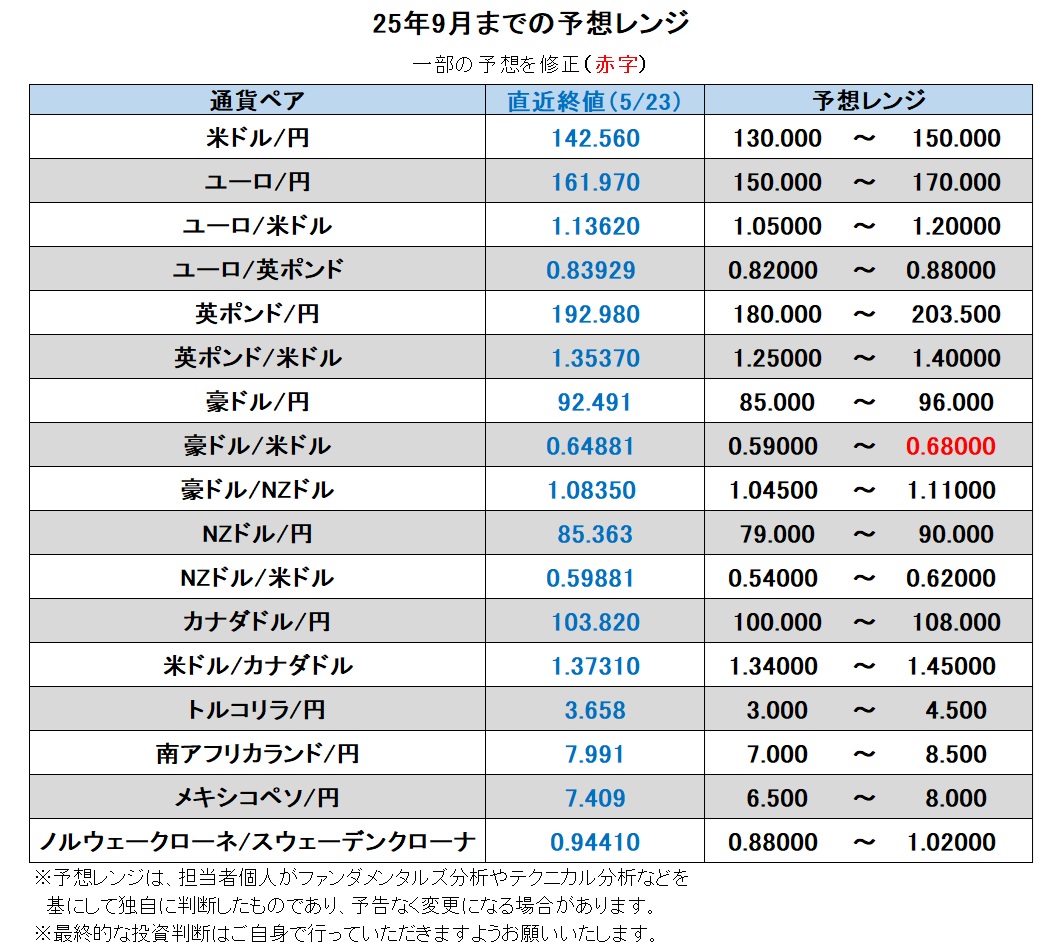

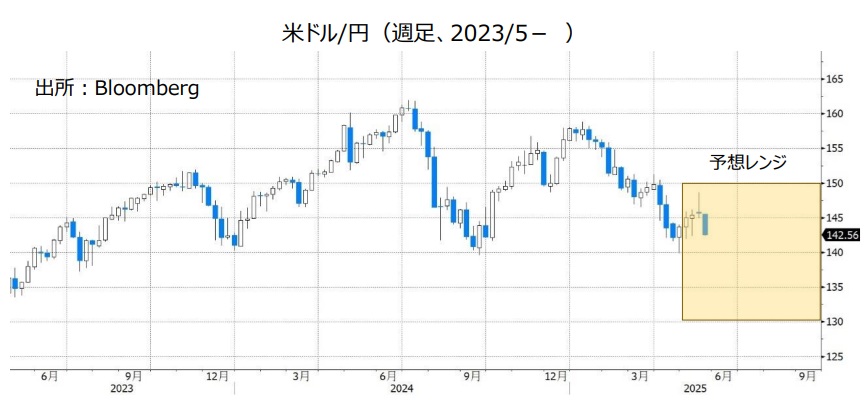

米ドル/円:130.000円~150.000円

トランプ大統領が幾度となく利下げを要求するのに対し、パウエルFRB議長は景気が底堅く推移するなかで通商政策などに関する不確実性が高いとして、利下げに慎重な姿勢を貫いています。もっとも、中央銀行の独立性が脅かされること自体が、市場の信認の低下を通じて米ドルのマイナス材料となりかねません。

議会で減税法案が審議されており、財政赤字に対する懸念から長期金利に上昇圧力が加わりやすくなっており、そのことも「悪い金利上昇」を通じて米ドルの弱気材料となり得るでしょう。

長期金利(10年物国債利回り)の日米格差(日<米)と米ドル/円は今年1-3月に強い相関関係にありました(日足の相関係数は0.95)。しかし、4月以降(5/23まで)の相関係数はマイナス0.37と逆相関になっています(5月だけをみれば0.12とほぼ無相関)。

日米長期金利差は4月5日の相互関税発動前後に拡大し、その後はほぼ横ばいで推移しています。そうしたなかで米ドル/円は4月下旬に一時140円を割り込んでから反発しましたが、5月13日(日米関税交渉合意の翌日)以降は再び軟化しています。

関税交渉で合意して相互関税上乗せ分が発動されないとなれば、市場はそれを好感するかもしれません(米ドル高要因)。もっとも、関税交渉の不発、財政赤字拡大の懸念やFRBの独立性の侵害など、米ドルにとってマイナスとなり得る要因の方が多そうです。

他方、日銀は必要となれば追加利上げを辞さない姿勢を守っています。ただし、通商政策の不確実性や国内景気の軟調(今年1-3月期GDPは4四半期ぶりにマイナス)などから、日銀を取り巻く環境は厳しさを増しており、25年中の追加利上げも確実とは言えなくなっています。20年物国債入札が不調に終わるなど、日本独自の要因で長期金利に上昇圧力が加わっていますが、それ自体は積極的に円を買う材料にはなりにくいでしょう。<西田>

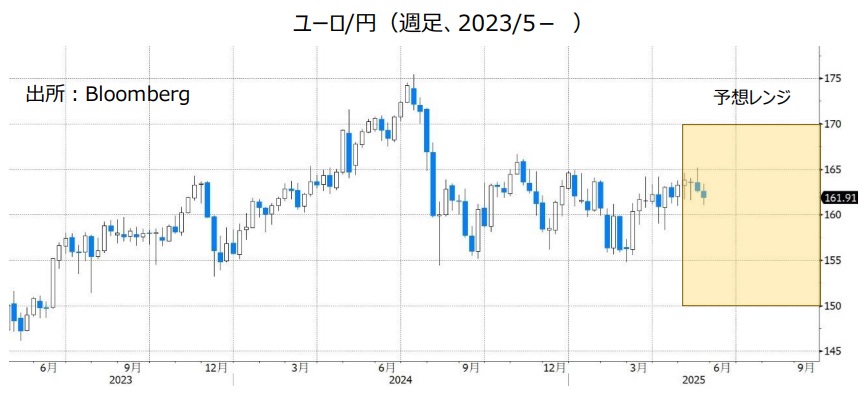

ユーロ/円:150.000円~170.000円

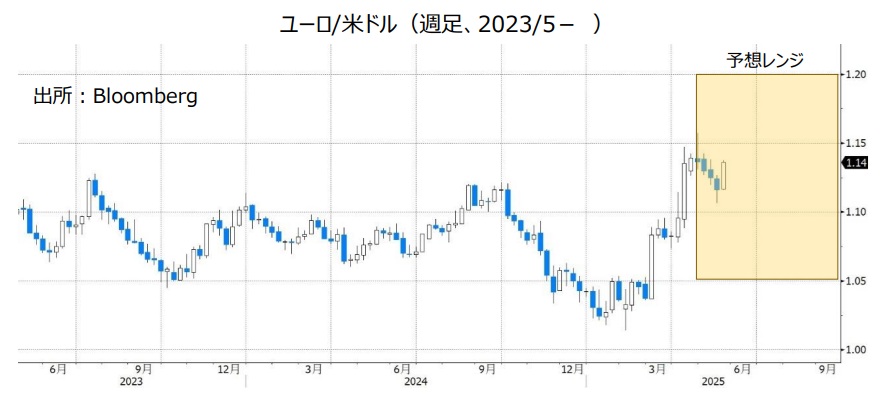

ユーロ/米ドル:1.05000米ドル~1.20000米ドル

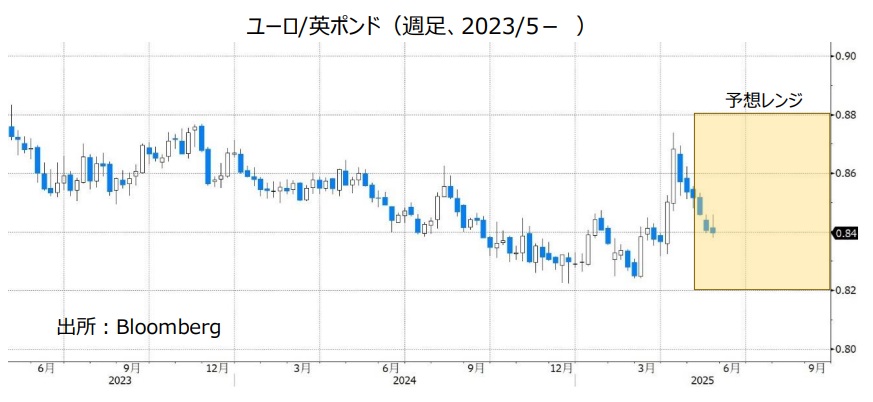

ユーロ/英ポンド:0.82000ポンド~0.88000ポンド

トランプ関税は、米国にとっては景気下押し要因であり、インフレ要因だと判断できます。そして、米国以外の国にとっては、景気下押し要因であり、かつディスインフレ(インフレ低下)要因だとみなされているようです。ECBはまさにそうした判断の下で、4月17日に24年6月以降7回目、同9月以降6回連続での利下げを決定しました。

ECBは次回6月の理事会でも追加利下げが確実視されています。また、25年中にさらに1~2回の利下げが予想されています。ECBが6月に利下げすれば、政策金利(中銀預金金利)は2.00%となり、ECBが「中立」と想定しているとみられる水準に達します。そのため、追加利下げにはより慎重になる可能性はあります。ただし、ECBが利下げに積極的な姿勢をみせていることはユーロのマイナス要因となりそうです。

もっとも、ユーロは米ドルの裏返しの性格を強く持っているため、トランプ政権の政策への疑念や財政赤字懸念などから米ドルに下落圧力が加われば、ユーロ/米ドルには上昇圧力が加わりそうです。

ユーロ/英ポンドについては、ECBとBOE(英中銀)の金融政策の差が弱気材料となりそうです(後述)。また、英国が米国との関税交渉で合意した一方で、EUに対して相互関税上乗せ分50%が発動される可能性があることもユーロ/英ポンドの重石となるかもしれません。<西田>

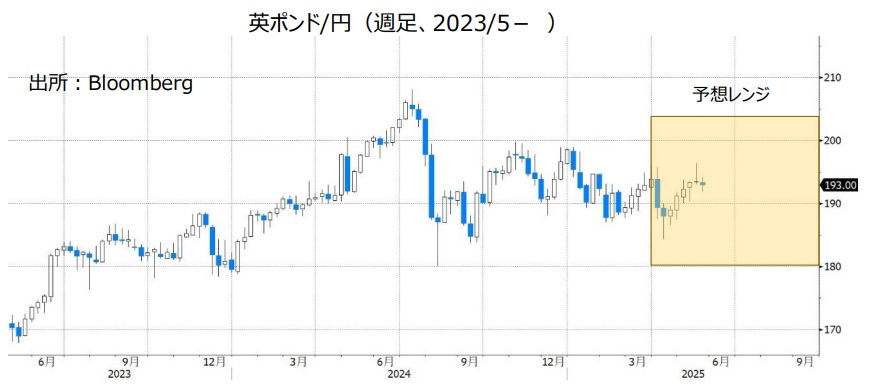

英ポンド/円:180.000円~203.500円

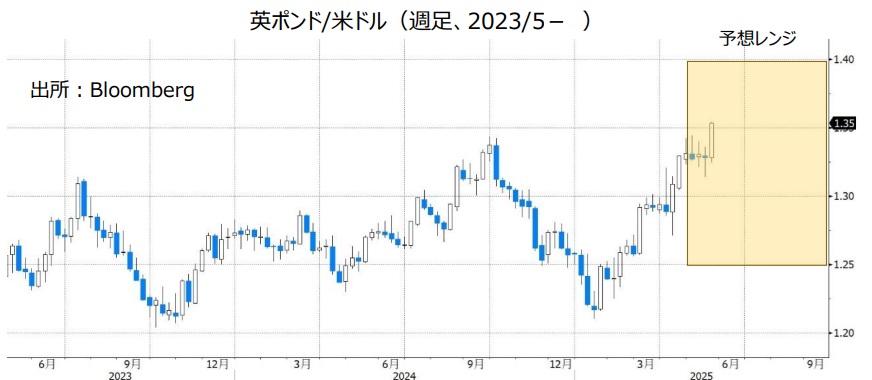

英ポンド/米ドル:1.25000米ドル~1.40000米ドル

英国の4月CPIは公共料金引き上げの影響などもあって、総合、エネルギー食料を除くコア、賃金を反映しやすい基調的インフレとBOEがみなしているサービスなど、いずれも市場予想を上回り、3月から伸びが高まりました。

BOEは5月8日のMPC(金融政策委員会)で0.25%の利下げを決定しました。9人中2人が0.50%の利下げを主張、2人が据え置きを主張し、判断が割れました。チーフエコノミストでもあるピル委員はこれまでの3カ月(2会合)に1回の利下げは「速すぎる」との見解を示しました。その後に発表されたCPIが上振れたので、ピル委員の見解は他の委員にも共有されているかもしれません。

5月23日時点のOIS(翌日物金利スワップ)に基づけば、市場は25年中の利下げを1.6回分織り込んでいます。FRB(1.9回分)やECB(同2.3回)に比べて少なく、この状況が続くなら英ポンドにとってプラスとなりそうです。<西田>

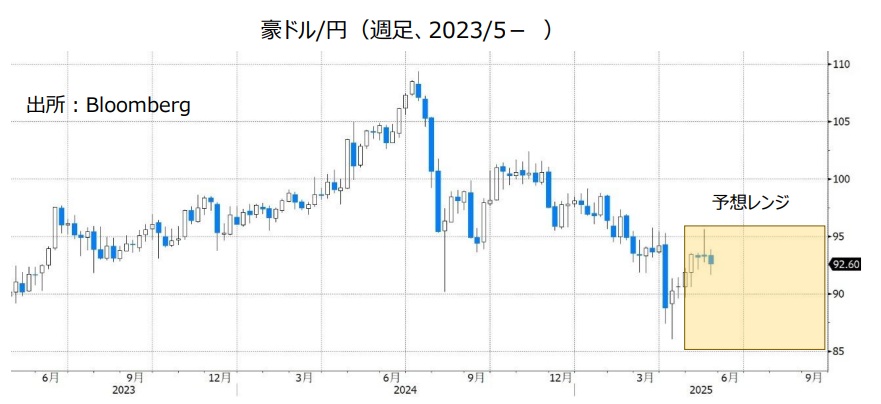

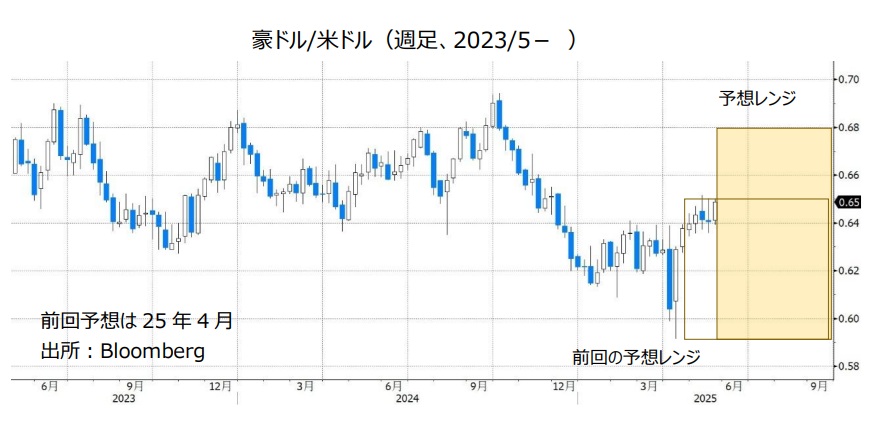

豪ドル/円:85.000円~96.000円

豪ドル/米ドル:0.59000米ドル~0.68000米ドル

豪ドル/NZドル:1.04500NZドル~1.11000NZドル

RBA(豪中銀)は5月19日-20日の政策会合で0.25%の利下げを行うことを決定。政策金利を4.10%から3.85%へと引き下げました。RBAが利下げしたのは2月以来です(前回3月31日-4月1日は政策金利を据え置きました)。

RBAは声明で先行きの金融政策について、「総需要と総供給の両面で不確実性が高まっていることから、先行きについては慎重な姿勢を維持する」としました。ただし、「国際情勢が豪州の経済活動とインフレに重大な影響を及ぼす場合、金融政策は断固として対応できる(追加利下げ?)態勢にある」と表明。ブロックRBA総裁は会合後の会見で「現段階での利下げは正当であり、さらなる調整は可能だ」と述べました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場ではRBAは25年12月末までに合計0.75%の追加利下げを行うとの見方が優勢です(5/23時点)。RBAの追加利下げ観測が今後さらに高まる場合、豪ドルのマイナス材料になると考えられます。

一方で、市場は引き続きトランプ政権による関税や米国の財政をめぐるニュースに反応しやすい地合いです。トランプ政権が高率の関税を発動することや米国の財政赤字拡大への懸念が市場で強まれば、米ドルが全般的に軟調に推移しそうです。その場合、豪ドル/米ドルのサポート要因になると考えられます。

豪ドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。世界的な貿易戦争への懸念が強まるなどしてリスクオフ(リスク回避)が強まる場合、(特に対円で)豪ドルが下押しする可能性があります。

***

【豪ドル/NZドル】

市場では、RBAとRBNZ(NZ中銀)のいずれも12月末までに合計0.75%の追加利下げを行うとの見方が有力です(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。市場の見通しどおりに両中銀の政策金利が推移すれば、政策金利の差は今後大きな変化はなさそうです。金融政策面からみれば、豪ドル/NZドルは明確な方向感が出にくいと考えられます。<八代>

NZドル/円:79.000円~90.000円

NZドル/米ドル:0.54000米ドル~0.62000米ドル

RBNZ(NZ中銀)は24年8月から25年4月の政策会合まで5回連続で利下げを実施しました。

前回4月9日会合時の声明や議事要旨では、「(トランプ政権の)関税政策の範囲と影響が明確になるにつれ、必要に応じて政策金利をさらに引き下げる余地がある」との認識が示されました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年12月末までに合計0.75%の追加利下げが行われるとの見方が優勢です(5/23時点)。今後発表されるNZの経済指標の結果により、RBNZの追加利下げ観測が一段と高まる場合、NZドルのマイナス材料になりそうです。

高率のトランプ関税発動や米国の財政赤字拡大への懸念などから米ドルが全般的に軟調に推移する場合、NZドル/米ドルは底堅い展開になる可能性があります。

NZドルは豪ドルと同様、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。リスクオフが強まる場合、(特に対円で)NZドルが下押しするかもしれません。<八代>

カナダドル/円:100.000円~108.000円

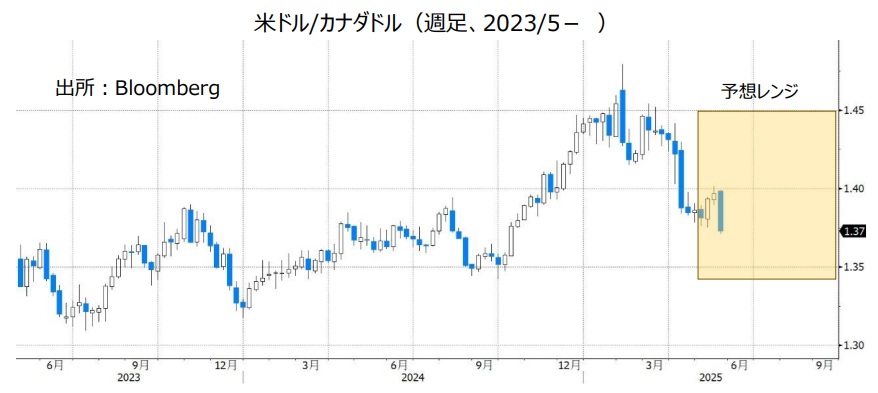

米ドル/カナダドル:1.34000カナダドル~1.45000カナダドル

BOC(カナダ中銀)は24年6月から25年3月まで7会合連続で利下げを実施した後、前回4月16日の会合では政策金利を据え置きました。

BOCは政策金利を据え置く理由を「米国の関税の道筋とその影響についてより多くの情報を得るため」と説明。マックレム総裁は会合後の会見で「景気減速によるインフレの下押し圧力と、コスト上昇によるインフレの押し上げ圧力(のタイミングと強さ)を引き続き精査する」と述べました。

BOCは金融政策運営において難しい舵取りを迫られそうです。 トランプ政権の関税によって米国やカナダ経済は下振れする可能性があります。その一方で、4月のCPI(消費者物価指数)のトリム値は前年比3.1%、中央値は同3.2%と、いずれも前月(それぞれ2.9%と2.8%)から上昇率が高まりました。BOCはコアインフレ指標としてトリム値と中央値を注視しています。

市場では、BOCは次回6月4日の会合で政策金利を据え置くとの見方が優勢。12月末までに0.25%の追加利下げが1回行われるとの見方が市場では有力です。BOCの金融政策面からみれば、カナダドル安圧力は生じにくいと考えられます。

米ドル/カナダドルについては、トランプ政権の通商政策や米財政状況などにも影響を受けそうです。米財政赤字拡大への懸念が強まるなどして米ドルが全般的に軟調に推移する場合、米ドル/カナダドルは下値を試す可能性があります。

カナダドル/円については、投資家のリスク意識の変化(リスクオン/リスクオフ)の影響を受けやすいかもしれません。リスクオフが強まって円が全般的に堅調に推移すれば、カナダドル/円は上値が重い展開になりそうです。<八代>

トルコリラ/円:3.000円~4.500円

トルコの検察当局は3月19日、イマモール・イスタンブール市長を拘束しました。これを受けてトルコの政治リスクが市場で意識されて、トルコリラ/円は同じ日に一時3.466円へと下落し過去最安値をつけました。

TCMB(トルコ中銀)はトルコリラを下支えするため金融引き締めを実施しました。

・3月20日の緊急会合:翌日物貸出金利を44.00%から46.00%へと引き上げ

・4月17日の定例会合:利上げすることを決定。1週間物レポ金利を42.50%から46.00%へ、翌日物貸出金利を46.00%から49.00%へ、翌日物借入金利を41.00%から44.50%へとそれぞれ引き上げ(※)

(※)TCMBは1週間物レポ金利を中心に、上限の翌日物貸出金利と下限の翌日物借入金利の範囲内に市場金利を誘導しています。

TCMBのこれらの措置はトルコリラにとってプラス材料と考えられ、トルコリラ/円はこのところ比較的落ち着いた値動きになっています。ただし、トルコの政治情勢には引き続き要注意です。<八代>

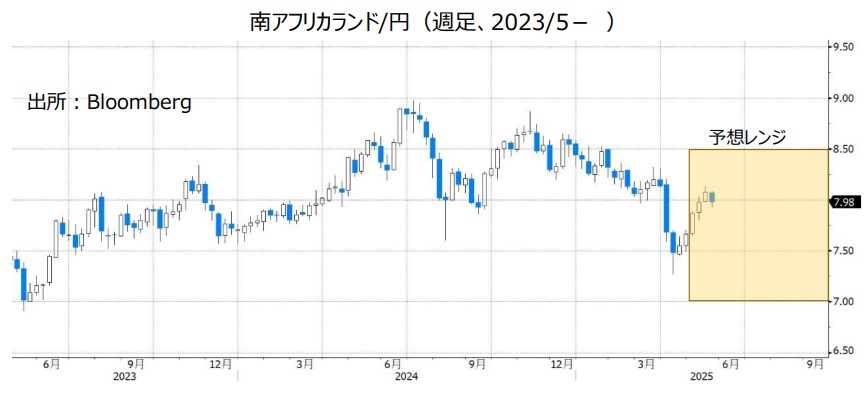

南アフリカランド/円:7.000円~8.500円

トランプ米政権の通商政策に南アフリカランドは影響を受けそうです。トランプ政権による相互関税では、南アフリカの関税率は30%とされました(基本税率10%+上乗せ分20%)。相互関税の上乗せ分については7月上旬まで停止されたものの、仮に上乗せ分が発動されれば、南アフリカランドには下押し圧力が生じそうです。

SARB(南アフリカ中銀)の金融政策にも注目です。SARBは24年9月から25年1月まで3会合連続で利下げを実施(利下げ幅はいずれも0.25%)。25年3月の会合では政策金利を据え置きました。

南アフリカの4月CPI(消費者物価指数)は前年比2.8%と、2カ月連続でSARBの3~6%のインフレ目標を下回りました(目標中間値の4.5%を下回ったのは9カ月連続)。SARBは今後さらに利下げを行うとみられ、その場合には南アフリカランドのマイナス材料になる可能性があります。<八代>

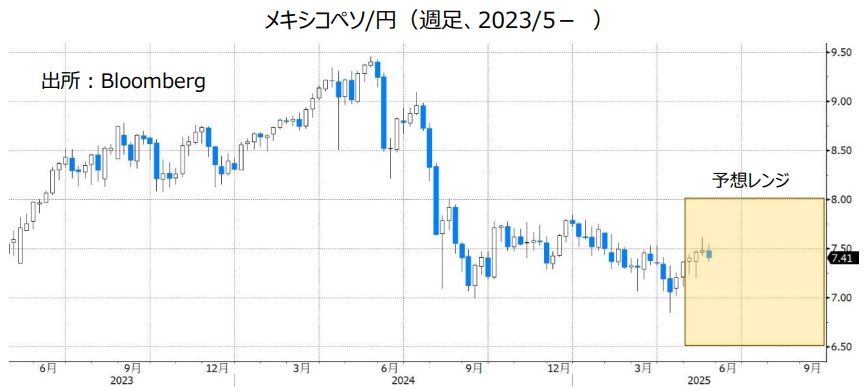

メキシコペソ/円:6.500円~8.000円

BOM(メキシコ中銀)は5月15日の政策会合で、0.50%の利下げを行うことを決定。政策金利を9.00%から8.50%へと引き下げました。利下げは7会合連続で、24年3月以降で8回目。0.50%幅の利下げは3会合連続です。

BOMは声明で先行きの金融政策について、前回3月会合と同様に「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」と表明。次回6月26日の会合でも0.50%の利下げを行う可能性を示しました。BOMが利下げすることはメキシコペソにとってマイナス材料と考えられます。ただし、日銀など主要国の中銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化がなければ、金融政策面からのメキシコペソへの下落圧力はそれほど強くならないかもしれません

トランプ米政権の通商政策にも注目です。メキシコは輸出の約8割が米国向けと対米依存度が高いため、トランプ政権の通商政策はメキシコ景気に大きな影響を与えるとみられます。仮に今後、トランプ政権とメキシコのシェインバウム政権の交渉によって対メキシコ関税が軽減されることがあれば、メキシコペソにとってプラス材料になりそうです。<八代>

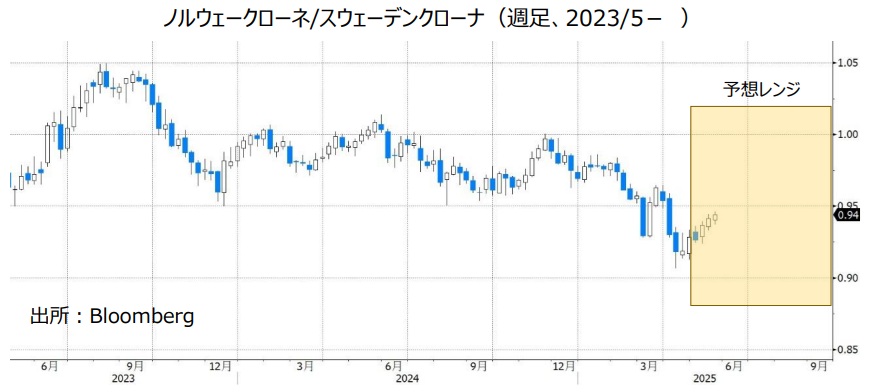

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000 Sクローナ

5月23日時点で、ノルゲバンク(ノルウェー中銀)とリクスバンク(スウェーデン中銀)の政策金利差(ノルゲ>リクス)は2.25%。ノルゲバンク(ノルウェー中銀)は23年12月に利上げした後、政策金利を4.50%に据え置いています。一方、リクスバンク(スウェーデン中銀)は昨年5月から6回計1.75%の利下げを実施し、その後は政策金利を2.25%に据え置いています。

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、4月9日に20年3月のコロナ・ショック以来の水準まで低下しました。市場全体がリスクオフに傾いたこと、関税により世界経済に下押し圧力が加わるとの見通しから原油価格が大きく下げたためです(ノルウェーは産油国)。

上述した政策金利差はNOK/SEKのプラス材料ではあります。ただ、リクスバンクは利下げ打ち止めに近づいており、ノルゲバンクはこれから利下げを始めると考えられるため、金融政策見通しの変化は次第にNOK/SEKの重石となるかもしれません。

BIS(国際決済銀行)の調査によれば、最新22年時点での通貨別取引額をみれば、スウェーデンクローナが11位、ノルウェークローネが13位。両通貨とも流動性が低いため、リスクオフで常にNOK/SEKが下落するとも限らないでしょう。20年3月のコロナ・ショックではNOK/SEKが下落しましたが、08年9月のリーマン・ショックではNOK/SEKが大きく上昇しました。時々のポジションがどちらに傾いているか(ポジションがどう解消されるか)が重要なのかもしれません。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。