米国債格下げが示唆する財政赤字懸念

2025/05/19 13:03

【今週のポイント】

・米国債格下げでトランプ減税の議会審議はどうなる?

・ユーロ/米ドルはECB利下げ観測が弱気材料になり得るが、「米ドル安」で上昇も

・RBA(豪中銀)は先行きの金融政策についてどのようなヒントを示すか

大手格付け会社Moody’s(ムーディーズ)が16日、米国債の格付け(※)を最上級のAaaから1段階下のAa1に引き下げました。理由は、「10年以上、政府債務と国債費の比率が同等の格付けの国よりも顕著に上昇している」ことであり、「何代もの政権と議会が巨額の財政赤字と増大する国債費のトレンドを反転させる政策に合意できないでいる」ことだとしました。

※厳密には米連邦政府の発行体格付けですが、ここでは簡便的に「米国債格付け」とします。

3大格付け会社の残り、S&Pは11年8月に、フィッチは23年8月にそれぞれ米国債の格付けを最上級から1段階引き下げています。11年8月はデットシーリング(債務上限)の引き上げが土壇場まで遅れて市場が混乱したタイミング。23年8月は同年6月にやはりデットシーリング引き上げが土壇場まで遅れた後というタイミングでした。

今回の格下げは、財務省の特別措置が尽きてデットシーリングの限界が来るとされる8月よりもかなり前のタイミングです。ただし、議会は共和党主導でトランプ減税を実現させるための法案審議を進めています(後述)。その内容次第では、財政赤字が一段と拡大する可能性もあるため、格付け会社が早めに警告を発したということかもしれません。

Moody’sによれば、現在最上級Aaaの格付けを付与されているのは、豪州、NZ、カナダ、ドイツなど11カ国。米国と同じAa1はフィンランドとオーストリアです。日本は中国と同じで最上級から4段階下のA1です。

米国債の格付けが最上級でなくなったこと(上述したように2社は以前から)はさほど大きな意味を持たないかもしれません。ただし、今後に財政赤字が一段と拡大するとの懸念が強まれば、債券市場も無視はできないでしょう。

ベッセント財務長官は、格下げはバイデン政権の拙い財政政策のせいだとし、トランプ減税によって経済成長が強まれば財政赤字は縮小すると述べました。しかし、十分な赤字削減策を採らずに減税の増収効果で減税は賄われるとするロジックは、債券市場が最も嫌うものの一つでしょう。国債価格の下落(=金利の上昇)によって警鐘を鳴らす、いわゆる「債券自警団」が登場することになるかもしれません。

米議会の下院では、トランプ減税の実現に向けて前進がみられるかもしれません。下院歳入委員会は13日、17年トランプ減税(JCTA)の延長を柱とする税制改革法案を承認しました。同法案は16日の予算委員会で否決されたため、内容の修正が必要になりました。否決の理由は、財政赤字拡大を危惧した共和党内の保守派が反対に回ったためです。

共和党保守派は歳出の大幅な削減を求めていますが、それには党内穏健派から反対が出る可能性があり、調整は難航しそうです。共和党の下院議長はメモリアルデー(5月26日)までの可決を目指しているため、今週は議会審議の動向が報道されて市場が反応する場面があるかもしれません。とりわけ、長期金利(10年物国債利回り)の反応には要注意でしょう。<西田>

*******

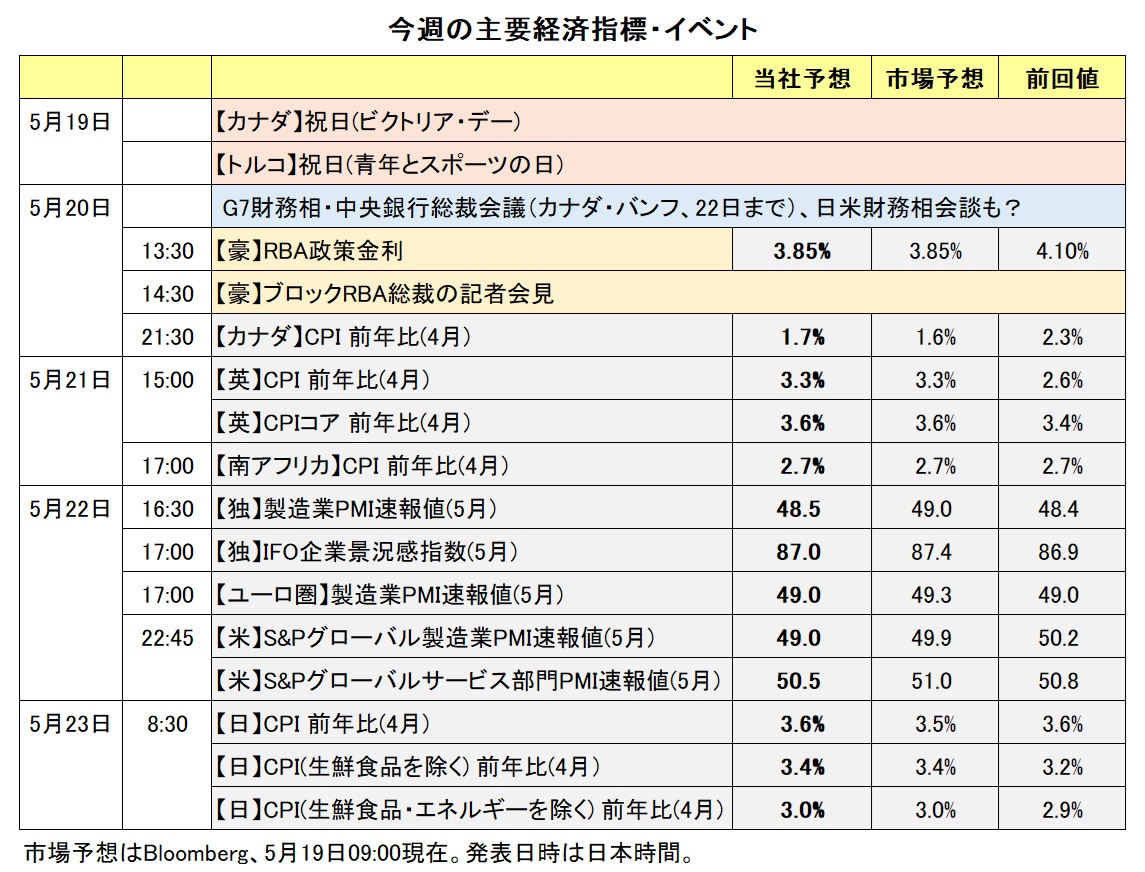

豪ドル/円や豪ドル/米ドル、豪ドル/NZドルは、19-20日に開かれるRBA(豪中銀)の政策会合が材料になると考えられます。市場では0.25%の利下げが決定されると予想されており、注目点はRBAの先行きの金融政策について声明や総裁会見でどのようなヒントが示されるのか?になりそうです。

カナダの4月CPI(消費者物価指数)が20日に発表されます。この結果を受けて市場のBOC(カナダ中銀)の金融政策見通しがどのように変化するか注目です。

格付け会社ムーディーズは16日(17日朝)、米国の格付けを最上位の「Aaa」から1段階引き下げ「Aa1」とすると発表しました。これが市場で引き続き意識される場合、米ドルが全般的に軟調に推移する可能性があります。

トランプ関税や米中を含めて貿易協議について新たなニュースが出てくれば、材料になりそうです。最近の外為市場では、トランプ関税が軽減されるとの期待が市場で高まる場合には、米ドルが強含む傾向がみられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~148.000円>

米長期金利(10年物国債利回り)は5月に入って上昇基調でした。主な背景は、米中や米英が関税交渉で合意に達するなど、トランプ政権の関税政策に柔軟性がみられるようになり、リスクオフが後退、株価が大きく上昇したことでしょう。先週15日は小売売上高など一連の経済指標が軟調だったことで、FRBの利下げ観測が強まり長期金利は大きく低下しましたが、16日のミシガン大学消費者信頼感調査で先行きのインフレ予想が一段と上昇したため、長期金利は反発しました。

もっとも、足もとでの長期金利上昇には、議会がトランプ減税の実現に向けて前進しつつあることで、財政赤字拡大懸念もある程度影響している可能性もあります。今週は米関連の経済指標やイベントはあまりありません(日米財務相会談は後述)。ただし、共和党が26日のメモリアルデーまでの下院通過を目指している税制改革法案の審議次第では長期金利が上昇する可能性もあるでしょう。その場合は、「悪い金利上昇」であり、米ドル/円には下向きの力が加わるかもしれません。

G7財務相・中央銀行総裁会議(20-22日)の期間中に予定される日米財務相会談も要注目でしょう。トランプ大統領は円安を問題視する発言を繰り返しており、財務相会談で米ドル高・円安の是正について協議されるとの観測もあります。共同声明が出されるなどして、為替相場への言及があれば、米ドル/円に下落圧力が加わりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.10000ドル~1.13000ドル>

ECBは4月17日の理事会で0.25%の利下げを決定(中銀預金金利を2.25%へ)。トランプ関税に関わる「異例の不確実性」がインフレ圧力よりも景気下押し圧力を強めるとの判断が示されました。また、3月以降のユーロ高もインフレ圧力の抑制見通しを通じて利下げの判断を後押ししました。理事会の声明やラガルド総裁の記者会見が追加利下げを示唆したことで、ユーロ/米ドルは4月中旬をピークに下落基調に転じています。

16日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月5日の理事会での0.25%利下げを約9割の確率で織り込んでいます。25年中にはさらに1回の利下げが確実視されています。今週発表のドイツのIFO指数やユーロ圏製造業PMIなどの経済指標が弱ければ、追加利下げ観測が一段と強まってユーロ/米ドルの弱気材料になるかもしれません。ただし、ユーロには米ドルの「裏返し」という性格が強くあります。米国のトランプ減税関連や通商交渉(日米財務相会談含む)などで米ドルに下落圧力が加わるようであれば、ユーロ/米ドルは上昇する可能性が高そうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.10000NZドル>

19-20日にRBA(豪中銀)の政策会合が開かれます。この結果に豪ドル/NZドルが反応しそうです。

RBAは2月に0.25%の利下げを実施した後、前回4月1日の会合では政策金利を4.10%に据え置きました。

前回会合の議事録では「5月の会合は金融政策の設定を再検討する好機になる」との認識が示されました。また、豪州の1-3月期CPI(消費者物価指数)でトリム平均値は前年比2.9%と、前四半期の3.3%から上昇率が鈍化し、約3年ぶりにRBAの目標レンジ(2~3%)に収まりました。市場では、19-20日の会合で0.25%利下げすることが決定されるとの見方が大勢です。

その通りの結果になれば、RBAの声明やブロック総裁の会見が材料になりそうです。市場では、7月(6月はRBA会合なし)~12月にさらに0.50%(8月と11月にそれぞれ0.25%)の利下げが行われるとの見方が有力です。声明や総裁会見でさらなる利下げに慎重な姿勢が示されれば、追加利下げ観測が市場で後退するとともに、豪ドル/NZドルが堅調に推移しそう。豪ドル/NZドルの上値メドとして200日移動平均線(19日時点で1.09739NZドル)が挙げられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.37500カナダドル~1.40500カナダドル>

格付け会社ムーディーズによる米国の格下げが市場で引き続き意識されれば、 米ドル/カナダドルは軟調に推移する可能性があります。

BOC(カナダ中銀)は24年6月から前々回25年3月の政策会合まで7回連続で利下げ(合計2.25%)を実施。前回4月16日の会合では政策金利を2.75%に据え置きました。次回6月4日の会合については、市場の見方がやや分かれているようです。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が16日時点で織り込む次回会合の確率は、“0.25%の利下げが約6割”、“政策金利の据え置きが約4割“です。

カナダの4月CPIが市場予想を上回る結果になれば、BOCの次回会合での利下げ観測が後退しそう。その場合にはカナダドルのプラス材料になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。