日銀据え置きで円安再燃? トランプ関税はデフレ的!?

2025/05/02 07:15

【ポイント】

・日銀は政策金利据え置きを決定

・展望レポートでは、経済・物価見通しとも下方修正。さらなる下振れリスクを強調

・トランプ関税は米国以外の国にとってデフレ的!? 8日英BOEは利下げへ?

・2日の雇用統計など米国サイドに米ドル/円の弱気材料が出るか

1日の日銀の金融政策決定会合で政策金利の据え置きが決定されました。

「経済・物価情勢の展望(展望レポート)」では、各国通商政策や海外情勢を巡る「不確実性はきわめて高い」とされました。植田総裁も記者会見で、金融為替市場や国内経済・物価への影響を十分に注視する必要があると述べました。

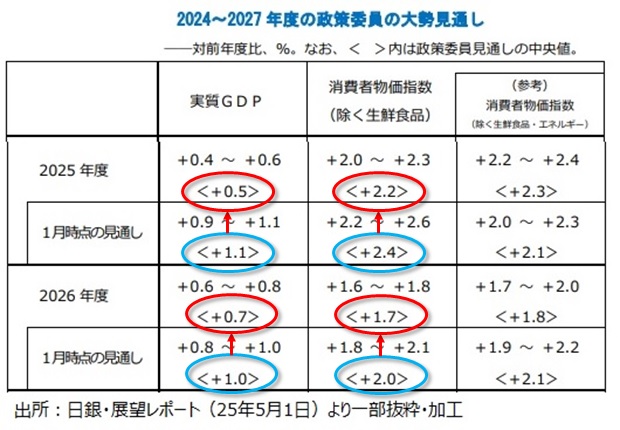

展望レポートは、物価目標の達成を25-27年度の見通し期間後半と予想。従来(24-26年度の見通し期間後半)から1年後ズレさせた恰好です。また、「政策委員の大勢見通し」では、25年度、26年度ともに、実質GDPと消費者物価指数(除く生鮮食品)の見通しが前回の今年1月時点から下方修正されました。そのうえで、経済・物価見通しともに、25年度と26年度は「下振れリスクの方が大きい」との判断が示されました。

トランプ関税はデフレ的!?

トランプ関税は、景気を下押す一方で、価格への転嫁がインフレ圧力を高めるとして、米国ではスタグフレーション的との見方が一般的でしょう。米国以外の国では、景気を下押すとともに、輸出需要の減退や米国向けの振替による輸入増によってデフレ的とみられているようです。

4月17日の理事会後の記者会見でラガルドECB総裁は、エネルギー価格の低下とユーロ高がインフレ圧力を低下させ得ると説明したうえで、関税によってインフレ圧力はさらに低下する可能性があると指摘しました。今回の日銀の展望レポートはそれを「大勢見通し」という明確な形で表しました。

トランプ関税は、米FRBに頭痛の種を提供する一方で、米国以外の中央銀行にとっては、利下げを進める、あるいは利上げを思いとどまらせる要因となるかもしれません。市場が5月7日のFOMCでの据え置きや、翌8日の英BOEの利下げをほぼ確実視しているのもそうした判断が働いているのでしょう。

日銀の利上げは今年12月以降か

OIS(翌日物金利スワップ)に基づけば、市場が日銀の0.25%利上げを5割超織り込むのは4月25日時点で今年9月以降でした。5月1日時点ではそれが今年12月以降に後ズレしています。

日銀の結果を受けて円安(米ドル/円の上昇)となり、(メーデーで欧州の多くの国が休みだったこともあり)NY市場でさらに円安が進んで145円台後半を示現しました。

米国で軟調な経済指標が続くなか、本日2日の雇用統計で米利下げ観測が再び高まって、米ドルの下落(円の上昇)材料となるでしょうか。ただ、日銀利上げ観測に伴う形での円高(米ドル安)圧力はいったん落ち着きそうです。

・日銀は政策金利据え置きを決定

・展望レポートでは、経済・物価見通しとも下方修正。さらなる下振れリスクを強調

・トランプ関税は米国以外の国にとってデフレ的!? 8日英BOEは利下げへ?

・2日の雇用統計など米国サイドに米ドル/円の弱気材料が出るか

1日の日銀の金融政策決定会合で政策金利の据え置きが決定されました。

「経済・物価情勢の展望(展望レポート)」では、各国通商政策や海外情勢を巡る「不確実性はきわめて高い」とされました。植田総裁も記者会見で、金融為替市場や国内経済・物価への影響を十分に注視する必要があると述べました。

展望レポートは、物価目標の達成を25-27年度の見通し期間後半と予想。従来(24-26年度の見通し期間後半)から1年後ズレさせた恰好です。また、「政策委員の大勢見通し」では、25年度、26年度ともに、実質GDPと消費者物価指数(除く生鮮食品)の見通しが前回の今年1月時点から下方修正されました。そのうえで、経済・物価見通しともに、25年度と26年度は「下振れリスクの方が大きい」との判断が示されました。

トランプ関税はデフレ的!?

トランプ関税は、景気を下押す一方で、価格への転嫁がインフレ圧力を高めるとして、米国ではスタグフレーション的との見方が一般的でしょう。米国以外の国では、景気を下押すとともに、輸出需要の減退や米国向けの振替による輸入増によってデフレ的とみられているようです。

4月17日の理事会後の記者会見でラガルドECB総裁は、エネルギー価格の低下とユーロ高がインフレ圧力を低下させ得ると説明したうえで、関税によってインフレ圧力はさらに低下する可能性があると指摘しました。今回の日銀の展望レポートはそれを「大勢見通し」という明確な形で表しました。

トランプ関税は、米FRBに頭痛の種を提供する一方で、米国以外の中央銀行にとっては、利下げを進める、あるいは利上げを思いとどまらせる要因となるかもしれません。市場が5月7日のFOMCでの据え置きや、翌8日の英BOEの利下げをほぼ確実視しているのもそうした判断が働いているのでしょう。

日銀の利上げは今年12月以降か

OIS(翌日物金利スワップ)に基づけば、市場が日銀の0.25%利上げを5割超織り込むのは4月25日時点で今年9月以降でした。5月1日時点ではそれが今年12月以降に後ズレしています。

日銀の結果を受けて円安(米ドル/円の上昇)となり、(メーデーで欧州の多くの国が休みだったこともあり)NY市場でさらに円安が進んで145円台後半を示現しました。

米国で軟調な経済指標が続くなか、本日2日の雇用統計で米利下げ観測が再び高まって、米ドルの下落(円の上昇)材料となるでしょうか。ただ、日銀利上げ観測に伴う形での円高(米ドル安)圧力はいったん落ち着きそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。