米景気低迷と日銀会合の注目点

2025/04/30 08:10

【ポイント】

・米景気の低迷が鮮明に

・日銀は景気失速警戒かインフレ懸念か

・過去のゼロ金利解除がトラウマ??

本日30日から開催される日銀の金融政策決定会合。明日5月1日正午ごろには結果が判明し、同午後3時半から植田総裁の記者会見があります。1日はメーデーで欧州主要市場は休場のため、かつてみられたような記者会見中や直後の円相場の反応は限定的かもしれません。

足もとで日銀の利上げ観測は後退しており、今回は据え置き予想が支配的です。29日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む日銀の0.25%利上げの確率が5割を超えてメインシナリオとなるのは9月18-19日の会合で、25年末まででも約6割です。年内利上げなしの確率が約4割あります。

米景気の低迷が鮮明に

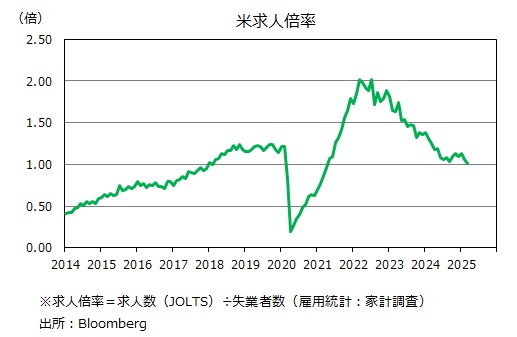

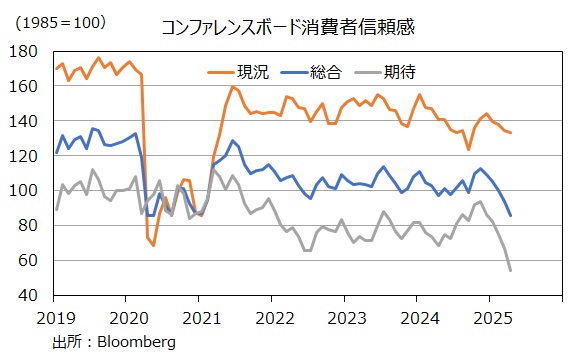

今週発表された経済指標は顕著に悪化しました。3月のJOLTS(労働動態調査)によれば、求人数は719.2万人と24年9月以来の低水準。求人倍率は1.02倍に低下しました。4月のコンファレンスボード消費者信頼感指数は約5年ぶりの低水準で、とりわけ期待指数は11年10月以来の低水準でした。前日に発表された4月のダラス連銀製造業景況指数はコロナ禍後の最低に急低下しました。

29日時点でアトランタ連銀のGDPNow(短期予測モデル)は、1-3月期GDPを前期比-2.7%と予測しています。公式にGDPを発表する商務省とは扱いが異なる金(ゴールド)の輸出入を調整すれば、GDP予測値は-1.5%とのこと。いよいよマイナス成長、その先にあるリセッションやスタグフレーションが視野に入ってきたのかもしれません。

日銀会合の注目点

今回は、経済・物価情勢の展望(展望レポート)が公表されます。声明文や展望レポート、さらには総裁会見では、トランプ関税や各国の貿易政策に関する不透明感が強調されそうです。そのうえで、それらが景気下押し要因となることを警戒するのか、それとも物価上昇圧力に懸念を表明するのか。ECBは前者(景気警戒)であり、だからこそ4月17日に利下げを実施したうえで、追加利下げにも含みを持たせたのでしょう。一方、パウエルFRB議長の16日の講演は後者(インフレ懸念)であり、トランプ大統領の怒りを買いました。

日銀は景気警戒型になるかもしれません。そうであれば、追加利上げには一段と慎重な姿勢を示しそうです。今年に入ってからの円高が輸入インフレを抑える効果にも言及があるかもしれません(ラガルドECB総裁もユーロ高をインフレ鈍化予想の根拠の1つとしていました)。

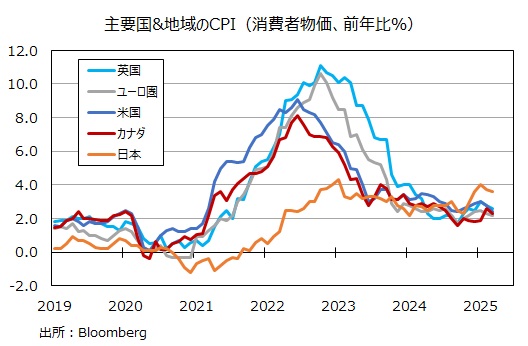

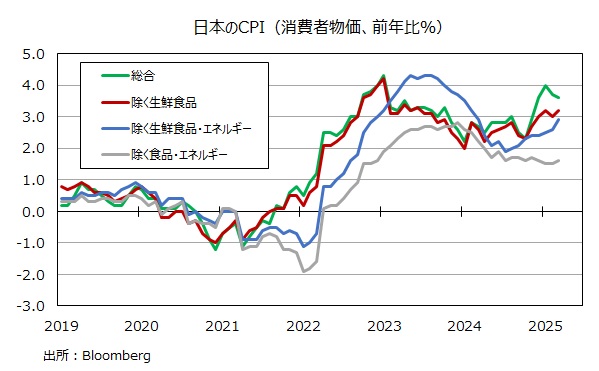

日本のCPI(消費者物価指数)の前年比上昇率は先進国でも高い方です。インフレ率に対して政策金利(無担保翌日物コールレート)が0.50%と非常に低いため、日銀内でも政策金利を引き上げておきたいとの声が強まっているようです。

もっとも、日銀は00年8月にゼロ金利を解除(=利上げ)しましたが、米国が景気後退に陥るなか短期間でゼロ金利に戻しました。この時、ゼロ金利解除に反対したのが審議委員だった植田総裁でした。

また、日銀は06年7月にもゼロ金利を解除しましたが、07年12月からの米国の景気後退入り、そして08年9月のリーマン・ショックによってゼロ金利へ戻しました。

上記2例では、いずれも事後的にみれば日銀の政策判断が必ずしも適切ではなかったと言えるかもしれません。FRBやECBなど多くの中銀が利下げを模索し、進めるなかで、日銀は利上げを続けることができるでしょうか。それとも、政策金利の正常化はいったん白紙として状況を見極めることに徹するでしょうか。

・米景気の低迷が鮮明に

・日銀は景気失速警戒かインフレ懸念か

・過去のゼロ金利解除がトラウマ??

本日30日から開催される日銀の金融政策決定会合。明日5月1日正午ごろには結果が判明し、同午後3時半から植田総裁の記者会見があります。1日はメーデーで欧州主要市場は休場のため、かつてみられたような記者会見中や直後の円相場の反応は限定的かもしれません。

足もとで日銀の利上げ観測は後退しており、今回は据え置き予想が支配的です。29日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む日銀の0.25%利上げの確率が5割を超えてメインシナリオとなるのは9月18-19日の会合で、25年末まででも約6割です。年内利上げなしの確率が約4割あります。

米景気の低迷が鮮明に

今週発表された経済指標は顕著に悪化しました。3月のJOLTS(労働動態調査)によれば、求人数は719.2万人と24年9月以来の低水準。求人倍率は1.02倍に低下しました。4月のコンファレンスボード消費者信頼感指数は約5年ぶりの低水準で、とりわけ期待指数は11年10月以来の低水準でした。前日に発表された4月のダラス連銀製造業景況指数はコロナ禍後の最低に急低下しました。

29日時点でアトランタ連銀のGDPNow(短期予測モデル)は、1-3月期GDPを前期比-2.7%と予測しています。公式にGDPを発表する商務省とは扱いが異なる金(ゴールド)の輸出入を調整すれば、GDP予測値は-1.5%とのこと。いよいよマイナス成長、その先にあるリセッションやスタグフレーションが視野に入ってきたのかもしれません。

日銀会合の注目点

今回は、経済・物価情勢の展望(展望レポート)が公表されます。声明文や展望レポート、さらには総裁会見では、トランプ関税や各国の貿易政策に関する不透明感が強調されそうです。そのうえで、それらが景気下押し要因となることを警戒するのか、それとも物価上昇圧力に懸念を表明するのか。ECBは前者(景気警戒)であり、だからこそ4月17日に利下げを実施したうえで、追加利下げにも含みを持たせたのでしょう。一方、パウエルFRB議長の16日の講演は後者(インフレ懸念)であり、トランプ大統領の怒りを買いました。

日銀は景気警戒型になるかもしれません。そうであれば、追加利上げには一段と慎重な姿勢を示しそうです。今年に入ってからの円高が輸入インフレを抑える効果にも言及があるかもしれません(ラガルドECB総裁もユーロ高をインフレ鈍化予想の根拠の1つとしていました)。

日本のCPI(消費者物価指数)の前年比上昇率は先進国でも高い方です。インフレ率に対して政策金利(無担保翌日物コールレート)が0.50%と非常に低いため、日銀内でも政策金利を引き上げておきたいとの声が強まっているようです。

もっとも、日銀は00年8月にゼロ金利を解除(=利上げ)しましたが、米国が景気後退に陥るなか短期間でゼロ金利に戻しました。この時、ゼロ金利解除に反対したのが審議委員だった植田総裁でした。

また、日銀は06年7月にもゼロ金利を解除しましたが、07年12月からの米国の景気後退入り、そして08年9月のリーマン・ショックによってゼロ金利へ戻しました。

上記2例では、いずれも事後的にみれば日銀の政策判断が必ずしも適切ではなかったと言えるかもしれません。FRBやECBなど多くの中銀が利下げを模索し、進めるなかで、日銀は利上げを続けることができるでしょうか。それとも、政策金利の正常化はいったん白紙として状況を見極めることに徹するでしょうか。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。