トランプ関税でトリプル安!?

2025/04/14 13:21

【今週のポイント】

・4月に入って、米ドル安、米株安、米債券安(金利上昇)のトリプル安が示現

・「減税」も含めてトランプ政権の経済政策に要注意!

・BOCは追加利下げを見送るか

様々なマーケットがトランプ関税の発動や猶予に一喜一憂する状況が続いており、今後もボラティリティ(変動)の大きい展開となるかもしれません。

各マーケットを俯瞰的に捉えると、米ドル/円は1月中旬をピークに下落基調(米ドル実効レートもほぼ同じ)。米株(とくにS&P500やナスダック100)は2月中旬をピークに下落基調。米国債は株価の急落を受けて4月初めまで買われたものの(金利は低下)、その後は大幅に下落(同急騰)。

現状は、為替・株・債券のトリプル安であり、米国、つまりはトランプ政権の経済政策に対する投資家の信認の低下を示しているかのようです。

トランプ関税の発動によって、米ドルが対象国通貨に対して買われる場面もありました。しかし、結局のところ、関税の発動が報復関税を招くなどして米企業や消費者を直撃する、あるいは国内のインフレ圧力を高めるなどと懸念されているのでしょう。

また、議会で減税に向けた動きが前進していることも、長期金利(10年物国債利回り)の上昇要因になっているかもしれません。議会では、上院が4月5日に、下院が10日に同一の予算決議を可決しました。これにより、議会は今年末に失効する「17年減税」や新たな減税を盛り込む予算調整法案の審議に進みます。予算調整法案は上院でのフィリバスター(少数政党による採決妨害)ができないため、民主党の協力なしで成立させることが可能です。

予算決議は、5.3兆ドルの減税と5兆ドルのデットシーリング(債務上限)引上げを含む一方で、歳出削減は40億ドル分だけのようです。大幅な歳出削減を求める共和党内の財政保守派に対して、共和党幹部は予算調整法案で対応するとの言質を与えているようです。ただ、党内にはメディケイド(低所得層向け医療保険)など福祉関連費の削減に反対する穏健派もいるため、共和党内も一枚岩ではありません。今後の予算審議はどのように展開するでしょうか。

仮に、共和党主導の予算審議が財政赤字拡大懸念につながるようなら、長期金利に一段と上昇圧力が加わり(悪い金利上昇)、米ドルや株価にとってマイナス材料となるかもしれません。

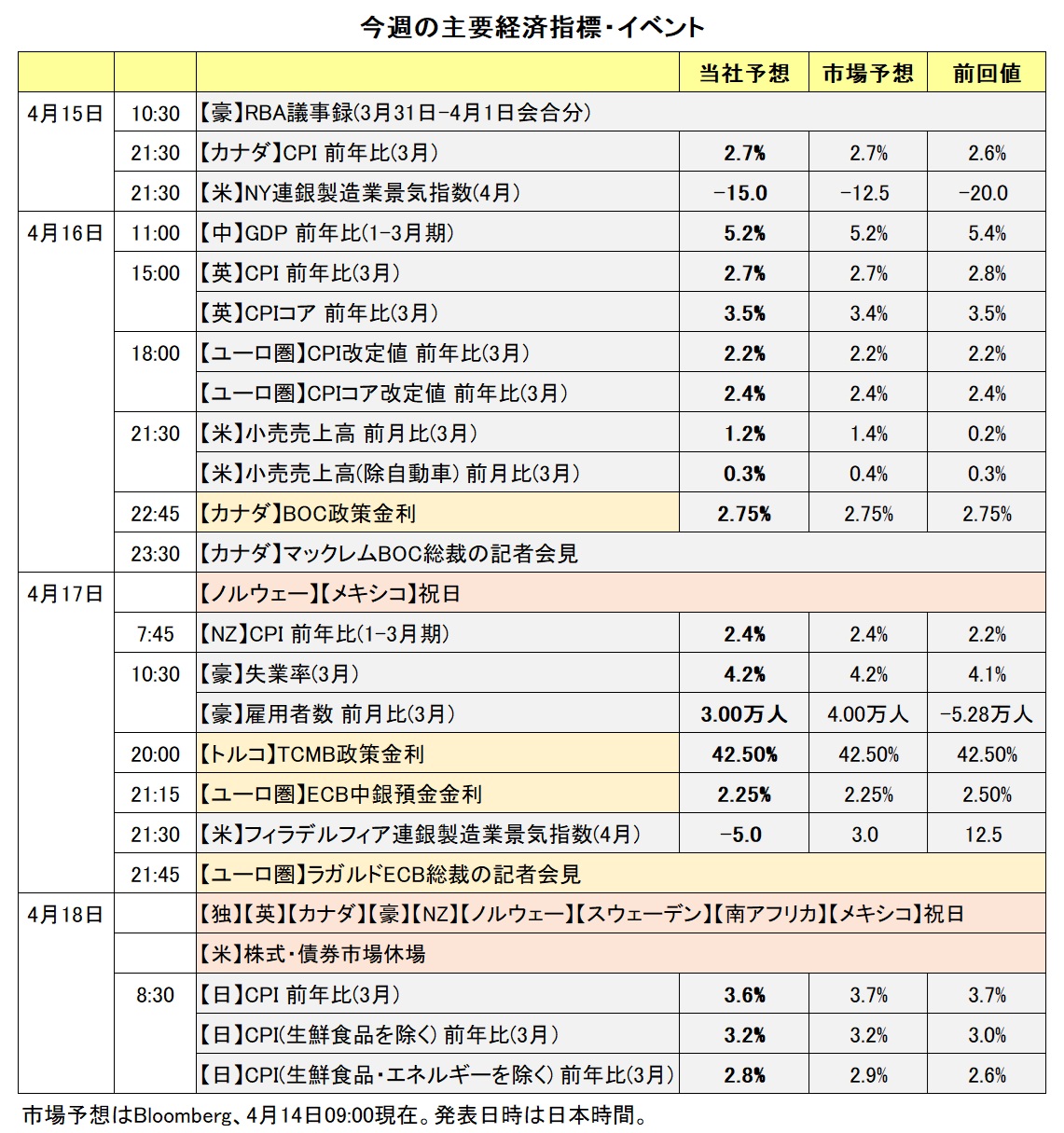

今週は、ECB理事会、BOC(カナダ中銀)とTCMB(トルコ中銀)の金融政策会合が開催されます。ECBは0.25%の利下げが予想されています。ECB理事会の結果もさることながら、ラガルド総裁がユーロ圏の経済・物価動向やトランプ関税の影響をどのように評価するか、興味深いところでしょう。

経済指標では、日本、英国、ユーロ圏の3月CPI(消費者物価指数)が発表されます。関税の影響はまだないでしょうが、世界的にインフレの改善が滞っているだけに注目されます。

米国では、3月小売売上高や4月のNY連銀およびフィラデルフィア連銀製造業景気指数が発表されます。米景気をけん引してきた個人消費に陰りがみえており、小売売上高が盛り返せるか。4月の両連銀景気指数からは関税の影響がうかがえるかもしれません。総合指数(下振れ?)だけでなく、価格指数(上振れ?)や先行き予想などにも要注目でしょう。<西田>

*******

市場は引き続きトランプ政権の関税をめぐる報道に敏感に反応しています。そして、世界的に貿易摩擦が激化するとの懸念が強まる場合、米ドルが軟調に推移する傾向がみられます。トランプ大統領は13日(日本時間14日午前)、「半導体の関税率を14日の週に発表する」、「半導体関税は遠くない将来に発動するが、一部の企業については柔軟に対応する」と述べました。関税についての追加報道によって貿易摩擦激化への懸念が一段と強まれば、米ドル/カナダドルは下値を試し、一方で豪ドル/米ドルやNZドル/米ドルは上値を試す展開になりそうです。

米国など主要国の株価動向にも注目です。主要国の株価が下落を続ける場合、リスクオフ(リスク回避)が強まるとともに、豪ドル/円やNZドル/円などのクロス円が軟調に推移する可能性があります。

16日にはBOC(カナダ中銀)の政策会合が開かれます。会合では政策金利の結果のほか、先行きの金融政策についてBOCの声明や総裁会見でどのようなヒントが示されるかが焦点になりそうです。

NZの1-3月期CPI(消費者物価指数)が17日に発表されます。14日時点のCPIの市場予想は前年比2.4%と、RBNZ(NZ中銀)の目標レンジ(1~3%)に引き続き収まるものの、24年10-12月期の2.2%から上昇率が高まるとみられています。CPIが市場予想を上回る結果になれば、NZドルのプラス材料になるかもしれません。<八代>

※ユーロ/米ドル、ユーロ/英ポンドは、3月31日配信の四季報で提示した予想レンジを上回ってきました。豪ドル/円、NZドル/円、豪ドル/NZドル、南アフリカランド/円は予想レンジを下回ってきました。4月28日配信のマンスリー・アウトルックでは全般に見直しを行う予定です。

今週の注目通貨ペア①:<米ドル/円 予想レンジ:139.000円~150.000円>

相互関税の90日間停止やスマホ等の対象除外は、貿易相手国からの要請というより、トランプ政権がマーケットの反応を懸念した、あるいは有力企業(家)など国内の声を反映したためかもしれません。そうであれば、今後も修正や見直しの可能性はありそうです。各国との交渉次第では、とりわけ発動済みの相互関税10%に上乗せする部分に関して大幅な軽減や早期の解除があるかもしれません。

関税の軽減や解除があれば、市場を覆うリスクオフが後退して、上述したトリプル安(米株・米債・米ドルの下落)の反動が出そうです。

もっとも、既に発動された関税(※)の影響が出てくるのはこれからです。景気への強い下押しや強いインフレ圧力が観測されれば、トリプル安に拍車がかかるかもしれません。また、今後発表されるだろう半導体、医薬品、その他の関税についても、影響を注視する必要があるでしょう。

※対中国関税(計145%)、対カナダ・メキシコ関税(25%、USMCA対象以外)、鉄鋼・アルミ関税(25%)、自動車関税(25%)、一律相互関税(10%)など。

足もとで米長期金利(10年物国債利回り)が大きく反発しています。長期金利の上昇が財政赤字拡大の懸念を反映する「悪い金利上昇」であるならば、これまでみられた米ドル/円と日米長期金利差(米>日)との強い正の相関には変化が生じるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.10000ドル~1.17500ドル>

4月に入って、ユーロが堅調です。Bloombergが集計する主要通貨17通貨の4月(11日まで)の騰落率をみると、ユーロはスイスフランに次いで2位(3位デンマーククローネ、4位円)。米ドルは14位に沈みました。

トランプ関税やそれを受けた株安によって強いリスクオフが生じ、安全通貨の一つであるユーロが震源地の米ドルに対して大きく上昇したためでしょう(ユーロは米ドルの裏返しという側面があります)。

ECBがFRBやBOEより積極的に利下げを進めてきたことで、政策金利(中銀預金金利)は2.50%と、ECBが中立と考える水準(2%程度)に接近しています。そのため、市場が想定するECBの追加利下げ余地は、FRBやBOEに比べて小さいのかもしれません。

11日時点のOIS(翌日物金利スワップ)に基づけば、市場は次回4月16-17日の理事会を含め、25年末までに3回の追加利下げを行うと高い確率で予想しています。市場予想が正しければ、政策金利は25年末に1%台半ばまで低下することになります。

ECB内のタカ派は不透明感の強い現時点であまり懸念を表明していないようにみえます。ただ、政策金利がインフレ率(3月CPIコアは前年比2.4%)を大きく下回るような利下げには強く抵抗するかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06000NZドル~1.09500NZドル>

豪ドル/NZドルは4月11日に一時1.06935NZドルへと下落し、24年3月以来およそ1年1カ月ぶりの安値をつけました。

足もとの豪ドル/NZドル下落の主な要因として、米国と中国の貿易摩擦激化への懸念やRBA(豪中銀)の追加利下げ観測が挙げられます。豪州とNZはいずれも中国を最大の輸出先とするものの、主力輸出品は豪州が鉄鉱石や石炭、NZは乳製品です。中国の景気が悪化した場合、豪経済の方がその影響を受けやすいと市場は見なしたと考えられます。市場ではRBAの追加利下げ観測が高まっており、12月末までに合計1.00%か1.25%の利下げが行われるとの観測があります。2日時点では合計0.75%の利下げが行われるとの見方が優勢でした。

豪ドル/NZドルは引き続き、トランプ政権による関税をめぐる報道に影響を受けやすい状況になりそう。米中貿易摩擦が激化するとの懸念が一段と強まる、あるいはRBAの追加利下げ観測がさらに高まる場合、豪ドル/NZドルは下値を試す展開になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.40500カナダドル>

米ドル/カナダドルは4月11日に一時1.38348カナダドルへと下落し、24年11月以来およそ5カ月ぶりの安値をつけました。足もとの米ドル/カナダドルの下落は、全般的な米ドル安によるものが大きいと考えられます。米国がスタグフレーション(景気の停滞あるいは後退とインフレ加速が同時に進行する状況)に陥る可能性が市場で意識されて、米ドルに対して下押し圧力が加わっているとみられます。

トランプ政権の関税についての追加報道により、米スタグフレーションへの懸念が一段と強まる場合、米ドル/カナダドルはさらに下落する可能性があります。

16日にはBOC(カナダ中銀)の政策会合が開かれます。BOCは24年6月に利下げを開始し、前回25年3月の会合まで7回連続で利下げを実施しました(利下げ幅は合計2.25%)。

前回会合では政策金利を据え置くことも検討され、その時の声明では「政策金利のさらなる変更(追加利下げ)については慎重に進める」としました。また、カナダの2月CPI(消費者物価指数)は前年比2.6%と、上昇率は1月の1.9%から加速しました(3月のCPIは4月15日に発表)。市場では16日の会合で政策金利は現行の2.75%に据え置かれるとの見方が優勢です。その通りの結果になり、またBOCの声明や総会会見がタカ派的な内容になれば、カナダドルのプラス材料(米ドル/カナダドルの上値を抑える要因)になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。