米雇用統計は堅調ながら・・トランプ関税が重い!

2025/04/05 06:51

【ポイント】

・NFPは前月比22.8万人増と、市場予想を大きく上回った

・失業率は4.2%、前月からわずかに上昇

・NYダウは弱気相場入り!?

・今後もリセッション/スタグフレーションの思惑が強まるかも?

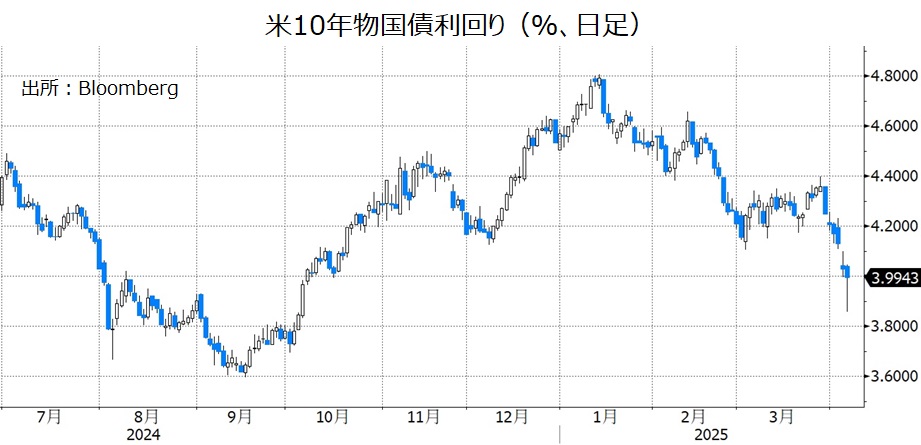

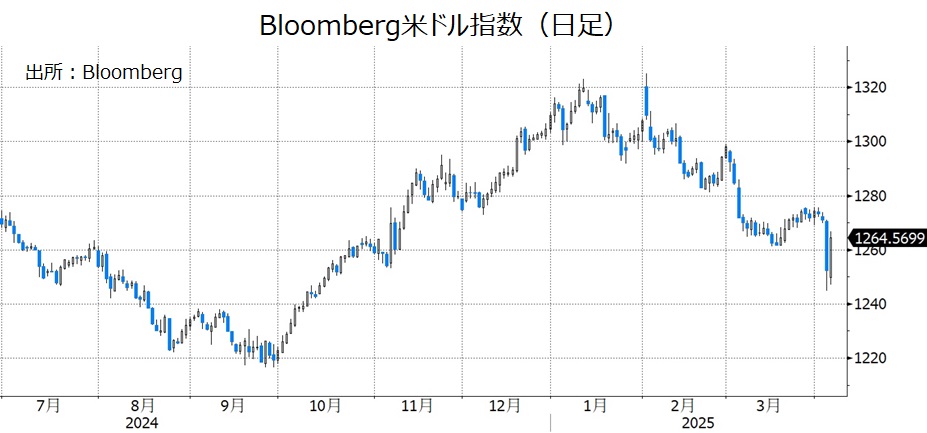

米国の3月雇用統計ではNFP(非農業部門雇用者数)が市場予想を大きく上回るなど、底堅い労働市場に変化はみられませんでした。しかし、トランプ関税が大きな重石となってNYダウなど米主要株価指数は5%超の急落(※)。長期金利(10年物国債利回り)は一時、昨年10月以来となる3.86%まで急低下。米ドル/円は一時145円を割り込みました。一方で、VIX指数は昨年8月以来となる45.31に上昇、リスクオフが強まったことで米ドル指数(実効レート)は大きく反発しました。なお、米ドル/円以外のチャートを末尾に掲載しました。

※NYダウは前日比5.4%下落、2日前から9.1%下落。昨年12月の最高値から14.8%下落し、15%超下落とされる「弱気相場入り」目前。S&P500は最高値から17.4%下落、ナスダックは同22.7%下落していずれも弱気相場入り(20%超下落を「弱気相場」と定義するケースもあるようです)。<終値ベース>

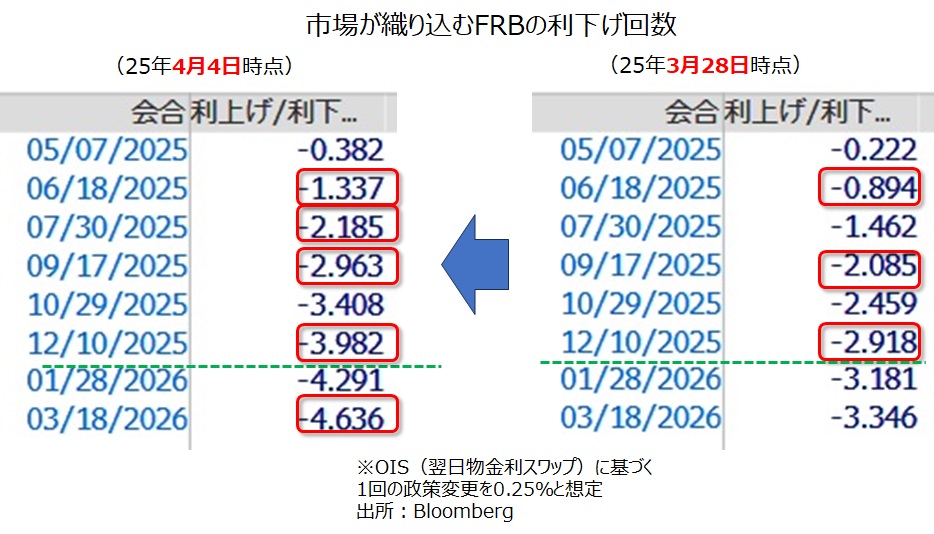

4日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「6月、7月、9月、12月、26年3月に0.25%ずつの利下げ」です。シナリオ通りであれば、政策金利は3.00%近くまで低下します。

現在のところ、トランプ関税に関する「思惑」が市場を席捲しています。今後も5日の米国の相互関税10%発動、9日の相互関税追加分(日本なら14%)発動、7日のEU貿易相会議(トランプ関税への対策を検討)など、関税に絡むイベントが続くため、要注意でしょう。

また、米国だけでなく各国においても、リセッション(景気後退)やスタグフレーションの可能性が高まっているため、それらが実際の経済データで裏付けられないか、こちらも注意が必要でしょう。

■4日配信のM2TV(YouTube)グローバルView「“関税スタグフレーション” 米金融政策と米ドル/円」も是非ご覧ください。本編では発表前の米3月雇用統計について「弱めに注意」と指摘しましたが、これは大きく外してしまいました。

*******

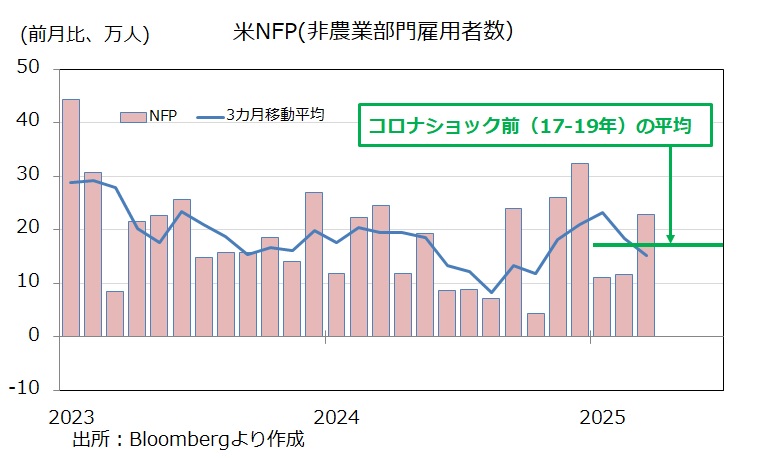

3月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比22.8万人増と、市場予想(14.0万人増)を大きく上回りました。3カ月移動平均は15.2万人増と、昨年1年間の平均(14.3万人)とほぼ同じです。政府部門で1.9万人増、そのうち連邦政府では0.4万人減となっており、DOGE(政府効率化省)による連邦職員削減はまだ本格的に反映されていないのかもしれません。

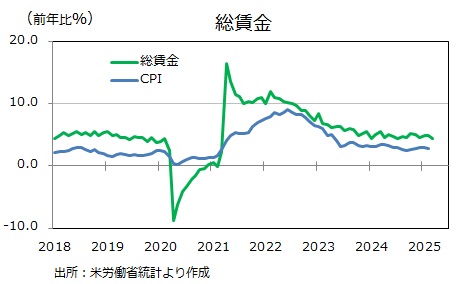

時間当たり賃金は前年比3.8%増と、前月(4.0%)から伸びがやや鈍化。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.4%増で、こちらも前月(4.8%)からややペースダウンしましたが、比較的しっかりしています。

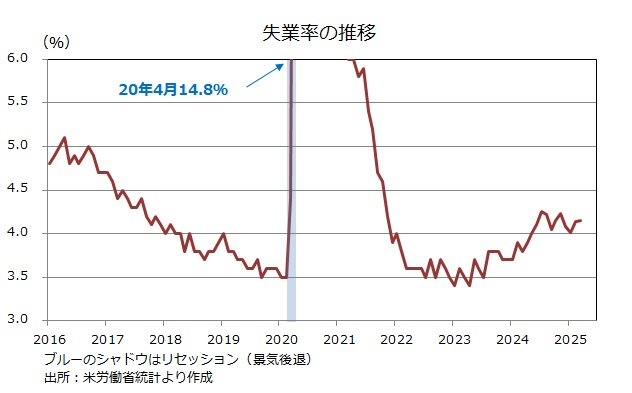

家計調査に基づく失業率は4.2%。(家計調査上では)労働力人口(=雇用者数+失業者数)23.2万人増、雇用者数20.1万人増、失業者数3.1万人増の結果でした。3月の失業率は厳密には4.15%で、前月の4.14%とほぼ同じです。

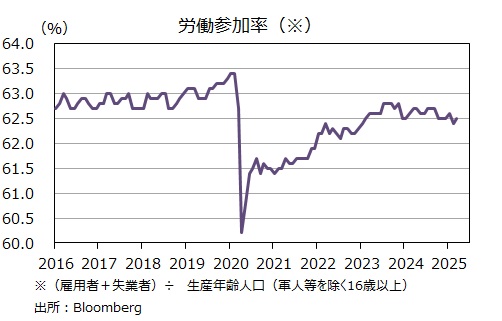

労働参加率<労働力人口÷生産年齢人口>は62.5%と、ほぼ横ばいで推移しています。

*******

以下は上述した各マーケットのチャートです。

・NFPは前月比22.8万人増と、市場予想を大きく上回った

・失業率は4.2%、前月からわずかに上昇

・NYダウは弱気相場入り!?

・今後もリセッション/スタグフレーションの思惑が強まるかも?

米国の3月雇用統計ではNFP(非農業部門雇用者数)が市場予想を大きく上回るなど、底堅い労働市場に変化はみられませんでした。しかし、トランプ関税が大きな重石となってNYダウなど米主要株価指数は5%超の急落(※)。長期金利(10年物国債利回り)は一時、昨年10月以来となる3.86%まで急低下。米ドル/円は一時145円を割り込みました。一方で、VIX指数は昨年8月以来となる45.31に上昇、リスクオフが強まったことで米ドル指数(実効レート)は大きく反発しました。なお、米ドル/円以外のチャートを末尾に掲載しました。

※NYダウは前日比5.4%下落、2日前から9.1%下落。昨年12月の最高値から14.8%下落し、15%超下落とされる「弱気相場入り」目前。S&P500は最高値から17.4%下落、ナスダックは同22.7%下落していずれも弱気相場入り(20%超下落を「弱気相場」と定義するケースもあるようです)。<終値ベース>

4日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「6月、7月、9月、12月、26年3月に0.25%ずつの利下げ」です。シナリオ通りであれば、政策金利は3.00%近くまで低下します。

現在のところ、トランプ関税に関する「思惑」が市場を席捲しています。今後も5日の米国の相互関税10%発動、9日の相互関税追加分(日本なら14%)発動、7日のEU貿易相会議(トランプ関税への対策を検討)など、関税に絡むイベントが続くため、要注意でしょう。

また、米国だけでなく各国においても、リセッション(景気後退)やスタグフレーションの可能性が高まっているため、それらが実際の経済データで裏付けられないか、こちらも注意が必要でしょう。

■4日配信のM2TV(YouTube)グローバルView「“関税スタグフレーション” 米金融政策と米ドル/円」も是非ご覧ください。本編では発表前の米3月雇用統計について「弱めに注意」と指摘しましたが、これは大きく外してしまいました。

*******

3月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比22.8万人増と、市場予想(14.0万人増)を大きく上回りました。3カ月移動平均は15.2万人増と、昨年1年間の平均(14.3万人)とほぼ同じです。政府部門で1.9万人増、そのうち連邦政府では0.4万人減となっており、DOGE(政府効率化省)による連邦職員削減はまだ本格的に反映されていないのかもしれません。

時間当たり賃金は前年比3.8%増と、前月(4.0%)から伸びがやや鈍化。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比4.4%増で、こちらも前月(4.8%)からややペースダウンしましたが、比較的しっかりしています。

家計調査に基づく失業率は4.2%。(家計調査上では)労働力人口(=雇用者数+失業者数)23.2万人増、雇用者数20.1万人増、失業者数3.1万人増の結果でした。3月の失業率は厳密には4.15%で、前月の4.14%とほぼ同じです。

労働参加率<労働力人口÷生産年齢人口>は62.5%と、ほぼ横ばいで推移しています。

*******

以下は上述した各マーケットのチャートです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。