米ドル/円と日米長期金利差の新たな関係

2025/03/27 06:57

【ポイント】

・昨年11月-今年1月のデータを用いた米ドル/円の推計値は実勢値からかい離

・米ドル/円と日米長期金利差の相関は引き続き高く、新たな関係を構築か

・データの蓄積に応じて推計式がどう変化するか要注目

米ドル/円と日米長期金利(10年物国債利回り)差には強い相関があります。ただ、足もとで両者の関係に変化がみられます。

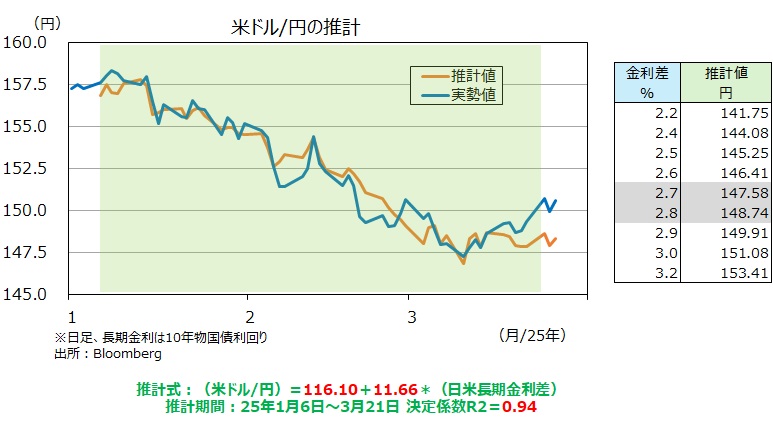

Bloombergによれば、3月26日の米ドル/円は150.57円でした(終値ベース)。昨年11月-今年1月のデータを用いたモデルによると、26日の米ドル/円の推計値は144.80円。実勢値と推計値の差は6円近くありました。2月下旬以降、両者のかい離が拡大傾向にあることが見て取れます。

もっとも、今年1月6日-3月21日の期間において、米ドル/円と日米長期金利差の相関係数は0.97であり、ほぼ完全な正の相関でした。つまり、米ドル/円と日米長期金利差の相関が薄れたわけではなく、新たな関係において強い相関が続いていると解釈できるでしょう。

日米長期金利差を用いた米ドル/円の新たな推計式は以下の通りです。

(米ドル/円)=116.10+11.66*(日米長期金利差)

推計期間:25年1月6日~3月21日 決定係数R2=0.94

※決定係数R2は相関係数Rを2乗したもの(R²のこと)

上記の昨年11月-今年1月のデータを用いたモデルと比べると、定数項は大きく(97.88⇒116.10)、「日米長期金利差」の係数は小さく(16.96⇒11.66)なりました。つまり、ベースが米ドル高円安方向にシフトし、また日米長期金利差に対する感応度(弾性値とも呼びます)は低下したわけです。

例えば、日米長期金利差が0.1%変化した場合、昨年11月-今年1月のモデルであれば、米ドル/円の推計値は1.70円変化すると考えられましたが、新しいモデルでは1.17円の変化にとどまると考えられます。

ただし、新しいモデルでも、3月26日の米ドル/円の推計値148.35円に対して、実勢値は150.57円と、やや米ドル高方向にかい離しています。「トランプ関税」、DOGE(政府効率化省)による政府縮小(財政赤字削減?)、FRBのQT(量的引き締め)縮小など足もとのイベントに対する為替市場と債券市場(金利)の反応の違いを反映しているのかもしれません。

新しいモデルでは投入されたデータ数があまり多くないため、今後の展開次第で推計式は変化しやすいはずです。データの蓄積に応じて推計式がどう変わるかフォローしたいと思います。

※お詫びと訂正

3月25日付け「トランプ減税の現在地」において、「ただし、上院共和党内には下院の予算決議に反対の声があり、またフィリバスターが可能なので、一部の民主党議員から協力を取り付ける必要もあるようです。」としましたが、予算決議は法案ではないためフィリバスターの対象にはなりません。したがって、「ただし、上院共和党内には下院の予算決議に反対の声があるため、状況によっては一部の民主党議員から協力を取り付ける必要もあるようです。」としました。お詫びするとともに訂正させていただきます。

・昨年11月-今年1月のデータを用いた米ドル/円の推計値は実勢値からかい離

・米ドル/円と日米長期金利差の相関は引き続き高く、新たな関係を構築か

・データの蓄積に応じて推計式がどう変化するか要注目

米ドル/円と日米長期金利(10年物国債利回り)差には強い相関があります。ただ、足もとで両者の関係に変化がみられます。

Bloombergによれば、3月26日の米ドル/円は150.57円でした(終値ベース)。昨年11月-今年1月のデータを用いたモデルによると、26日の米ドル/円の推計値は144.80円。実勢値と推計値の差は6円近くありました。2月下旬以降、両者のかい離が拡大傾向にあることが見て取れます。

もっとも、今年1月6日-3月21日の期間において、米ドル/円と日米長期金利差の相関係数は0.97であり、ほぼ完全な正の相関でした。つまり、米ドル/円と日米長期金利差の相関が薄れたわけではなく、新たな関係において強い相関が続いていると解釈できるでしょう。

日米長期金利差を用いた米ドル/円の新たな推計式は以下の通りです。

(米ドル/円)=116.10+11.66*(日米長期金利差)

推計期間:25年1月6日~3月21日 決定係数R2=0.94

※決定係数R2は相関係数Rを2乗したもの(R²のこと)

上記の昨年11月-今年1月のデータを用いたモデルと比べると、定数項は大きく(97.88⇒116.10)、「日米長期金利差」の係数は小さく(16.96⇒11.66)なりました。つまり、ベースが米ドル高円安方向にシフトし、また日米長期金利差に対する感応度(弾性値とも呼びます)は低下したわけです。

例えば、日米長期金利差が0.1%変化した場合、昨年11月-今年1月のモデルであれば、米ドル/円の推計値は1.70円変化すると考えられましたが、新しいモデルでは1.17円の変化にとどまると考えられます。

ただし、新しいモデルでも、3月26日の米ドル/円の推計値148.35円に対して、実勢値は150.57円と、やや米ドル高方向にかい離しています。「トランプ関税」、DOGE(政府効率化省)による政府縮小(財政赤字削減?)、FRBのQT(量的引き締め)縮小など足もとのイベントに対する為替市場と債券市場(金利)の反応の違いを反映しているのかもしれません。

新しいモデルでは投入されたデータ数があまり多くないため、今後の展開次第で推計式は変化しやすいはずです。データの蓄積に応じて推計式がどう変わるかフォローしたいと思います。

※お詫びと訂正

3月25日付け「トランプ減税の現在地」において、「ただし、上院共和党内には下院の予算決議に反対の声があり、またフィリバスターが可能なので、一部の民主党議員から協力を取り付ける必要もあるようです。」としましたが、予算決議は法案ではないためフィリバスターの対象にはなりません。したがって、「ただし、上院共和党内には下院の予算決議に反対の声があるため、状況によっては一部の民主党議員から協力を取り付ける必要もあるようです。」としました。お詫びするとともに訂正させていただきます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。