米景気の現状とトランプ関税の効果は??

2025/03/19 07:52

【ポイント】

・足もとの米経済指標は強弱まちまち

・GDPNowの1-3月期GDP予測は-1.8%と、やや改善も引き続きマイナス

・トランプ関税はインフレ圧力と景気下押し圧力となりそう

・FRBなど中央銀行の金融政策判断は一段と難しく・・

足もとの米経済指標は強弱まちまち。3月NY連銀製造業景況指数は大幅なマイナス、2月小売売上高は市場予想を下回ったものの、GDP内のPCE(個人消費支出)の算出に用いられるコントロールグループ(※)は堅調。2月住宅着工件数は市場予想を大きく上回り、同鉱工業生産指数も堅調でした。

(※)小売売上高のうち、外食・自動車・ガソリン・建材を除く

NY連銀製造業景況指数 マイナス20.0(マイナス1.9) 前月5.7

小売売上高 前月比0.2%(0.6%) 前月マイナス1.2%

同コントロールグループ 前月比1.0%(0.4%) 前月マイナス1.0%

住宅着工件数 年率150.1万戸(138.5万戸) 前月135.0万戸

鉱工業生産指数 前月比0.7%(0.2%) 前月0.3%

( )は市場予想

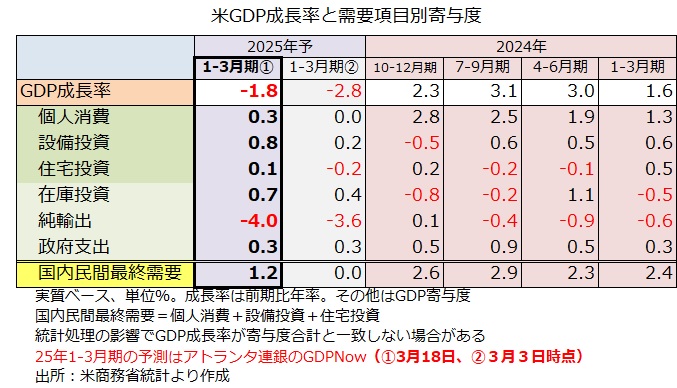

アトランタ連銀のGDPNow(短期予測モデル)は18日時点で1-3月期GDPを前期比年率マイナス1.8%と予測。3日時点のマイナス2.8%から改善しましたが、引き続きマイナス(=GDP縮小)を予測しています。関税発動前の駆け込みで輸入が急増して純輸出(=輸出-輸入)がGDPを大きく押し下げた結果です(寄与度はマイナス4.0%)。景気の勢いをみるうえで重要な国内民間最終需要はGDP寄与度1.2%と弱いながらもプラスでした。駆け込みの反動と関税の効果によって輸入は大幅に減少するとみられ、純輸出の改善がGDPを(数字上で)押し上げる方向に作用しそうです。

■4日付け「米景気は失速?? GDPの大幅マイナス予測は一時的か」もご覧ください。

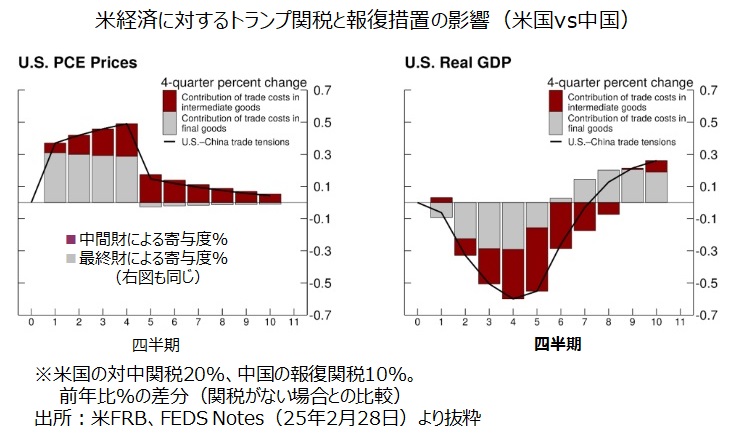

もっとも、関税そのものはインフレ圧力を強め、景気を下押しする効果がありそうです。FRBスタッフの分析によれば(※)、中国に対する追加関税20%と中国の報復関税10%により、米国のインフレ率(PCEデフレータ)は今後4四半期にわたり0.3%-0.5%押し上げられ、GDPは最大で4四半期後に0.6%押し下げられるとのこと。その他の関税も考慮すれば、影響はさらに大きくなりそうです。

※FED Notes 2月28日付け「How Do Trade Disruptions Affect Inflation?」

トランプ関税は(FRBのみならず他の中央銀行も含めて)金融政策の運営を一段と難しくしそうです。19日の日銀会合やFOMC、20日の英BOEのMPC(金融政策委員会)などでどのような判断が示されるか、たいへん興味深いところでしょう。

・足もとの米経済指標は強弱まちまち

・GDPNowの1-3月期GDP予測は-1.8%と、やや改善も引き続きマイナス

・トランプ関税はインフレ圧力と景気下押し圧力となりそう

・FRBなど中央銀行の金融政策判断は一段と難しく・・

足もとの米経済指標は強弱まちまち。3月NY連銀製造業景況指数は大幅なマイナス、2月小売売上高は市場予想を下回ったものの、GDP内のPCE(個人消費支出)の算出に用いられるコントロールグループ(※)は堅調。2月住宅着工件数は市場予想を大きく上回り、同鉱工業生産指数も堅調でした。

(※)小売売上高のうち、外食・自動車・ガソリン・建材を除く

NY連銀製造業景況指数 マイナス20.0(マイナス1.9) 前月5.7

小売売上高 前月比0.2%(0.6%) 前月マイナス1.2%

同コントロールグループ 前月比1.0%(0.4%) 前月マイナス1.0%

住宅着工件数 年率150.1万戸(138.5万戸) 前月135.0万戸

鉱工業生産指数 前月比0.7%(0.2%) 前月0.3%

( )は市場予想

アトランタ連銀のGDPNow(短期予測モデル)は18日時点で1-3月期GDPを前期比年率マイナス1.8%と予測。3日時点のマイナス2.8%から改善しましたが、引き続きマイナス(=GDP縮小)を予測しています。関税発動前の駆け込みで輸入が急増して純輸出(=輸出-輸入)がGDPを大きく押し下げた結果です(寄与度はマイナス4.0%)。景気の勢いをみるうえで重要な国内民間最終需要はGDP寄与度1.2%と弱いながらもプラスでした。駆け込みの反動と関税の効果によって輸入は大幅に減少するとみられ、純輸出の改善がGDPを(数字上で)押し上げる方向に作用しそうです。

■4日付け「米景気は失速?? GDPの大幅マイナス予測は一時的か」もご覧ください。

もっとも、関税そのものはインフレ圧力を強め、景気を下押しする効果がありそうです。FRBスタッフの分析によれば(※)、中国に対する追加関税20%と中国の報復関税10%により、米国のインフレ率(PCEデフレータ)は今後4四半期にわたり0.3%-0.5%押し上げられ、GDPは最大で4四半期後に0.6%押し下げられるとのこと。その他の関税も考慮すれば、影響はさらに大きくなりそうです。

※FED Notes 2月28日付け「How Do Trade Disruptions Affect Inflation?」

トランプ関税は(FRBのみならず他の中央銀行も含めて)金融政策の運営を一段と難しくしそうです。19日の日銀会合やFOMC、20日の英BOEのMPC(金融政策委員会)などでどのような判断が示されるか、たいへん興味深いところでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。