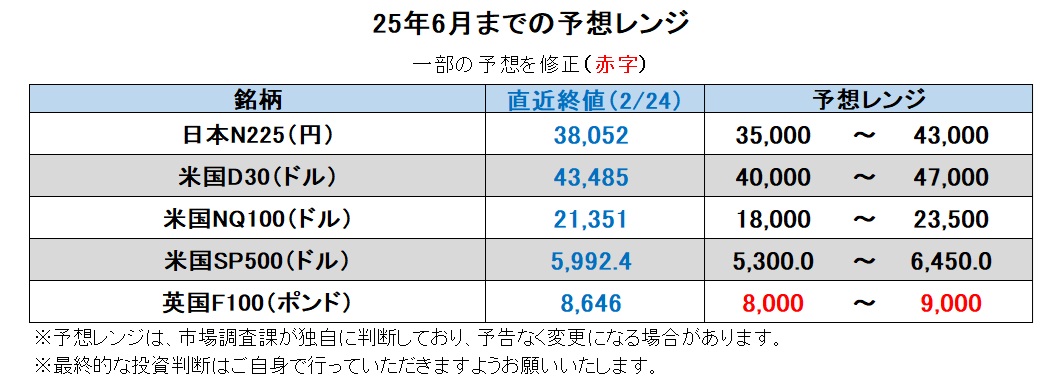

25年6月までの為替相場展望(アップデート2)

2025/02/25 15:30

| 本レポートは、24年12月23日配信の「マネースクエア四季報」で提示した25年6月までの為替相場見通しを2月号に続いてアップデートしたものです。 |

1月20日に米トランプ政権2期目がスタートしてから1カ月余。トランプ大統領は、不法移民の強制送還や国境警備強化、パリ協定やWHO(世界保健機関)からの離脱、議会襲撃犯などの恩赦などを矢継ぎ早に実行しました。とりわけ注目されたのが、対カナダ、メキシコ、中国、あるいは鉄鋼・アルミニウムの関税を打ち出したこと(対カナダ・メキシコは3月4日まで発動延期)。さらには、対EUや自動車や医薬品への課税も言及されました。どのような関税がいつ、どのように発動されるのか、大いに注目でしょう。

トランプ減税については、議会での立法化が必要なため、進捗は遅々としています。ただ、民主党の協力なしで立法化できる予算調整法案の成立に向けて、その準備段階である予算決議が上院で可決。下院でも採決に向けた動きがみられます。トランプ減税を前進させるためには上院で別の予算決議が必要であり、下院案の可決や上院案との一本化にも時間がかかりそうです。それでも、議会の動きには注意が必要でしょう。

喫緊の課題は、3月14日の継続(つなぎ)予算失効への対応です。その先にはデットシーリング(債務上限)の問題が控えています(※)。また、DOGE(政府効率化省)が進める政府のコスト削減や効率化が機能不全を引き起こさないか気になるところでしょう。

※3月15日以降の予算が成立しなければ、シャットダウン(政府機能の一部停止)。財務省の特別措置が尽きればデフォルト(債務不履行)。

トランプ大統領はロシア・ウクライナの和平(停戦)交渉を強引に進めようとしています。これがウクライナや欧州全般の安全保障体制への懸念を増大させるかもしれません。欧州では、ドイツ総選挙でのAfD(ドイツのための選択肢)の躍進など、極右勢力の台頭もあり、地政学リスクが一層強く意識されるかもしれません。

金融政策に関しては、主要中銀のなかで、利上げを進めつつある日銀は例外的だとしても、金融緩和方向の中銀であっても、追加利下げに慎重な米FRB、利下げを続けるECB、積極利下げを続けた結果打ち止めが近そうなリクスバンク(スウェーデン中銀)などの違いがあります。それぞれがどのグループに属し、かつ金融政策のフェーズがどう変化するかに注意する必要はありそうです。<西田>

【注目のイベント】

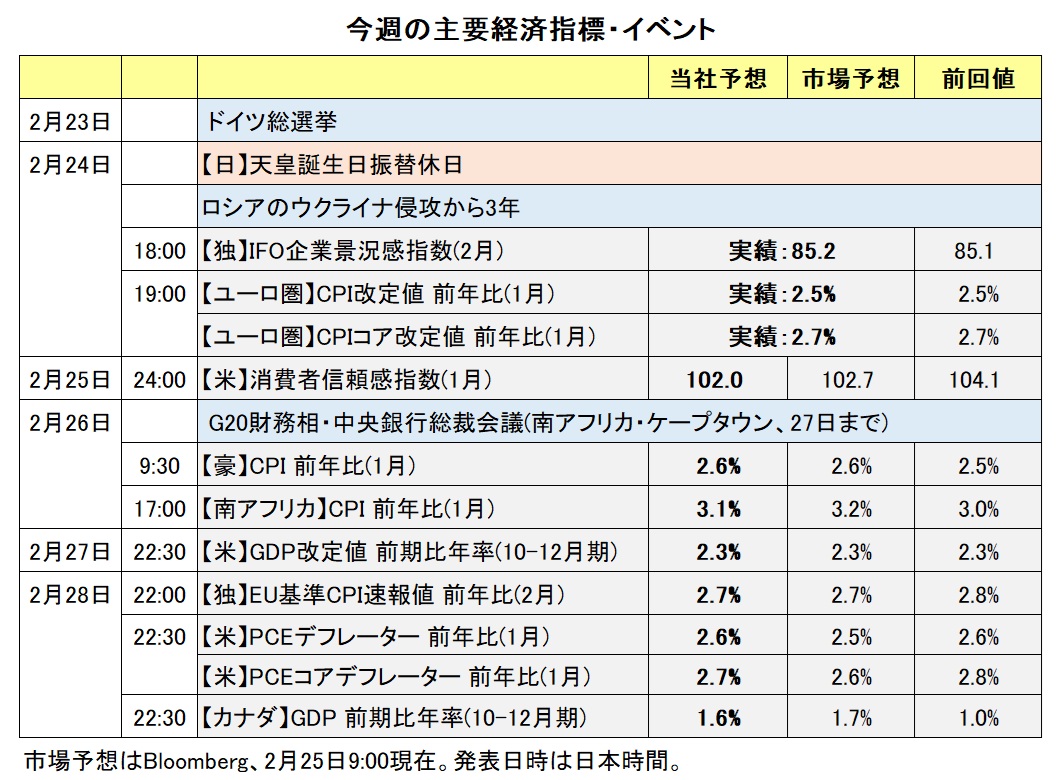

2月23日 ドイツ総選挙

2月24日 ロシアのウクライナ侵攻から3年

3月14日 米継続予算期限切れ

5-6月ごろ 米デットシーリング(債務上限)引上げor凍結が喫緊の課題に

※英ポンドについては、デイリーやウィークリーのレポートをご覧ください。

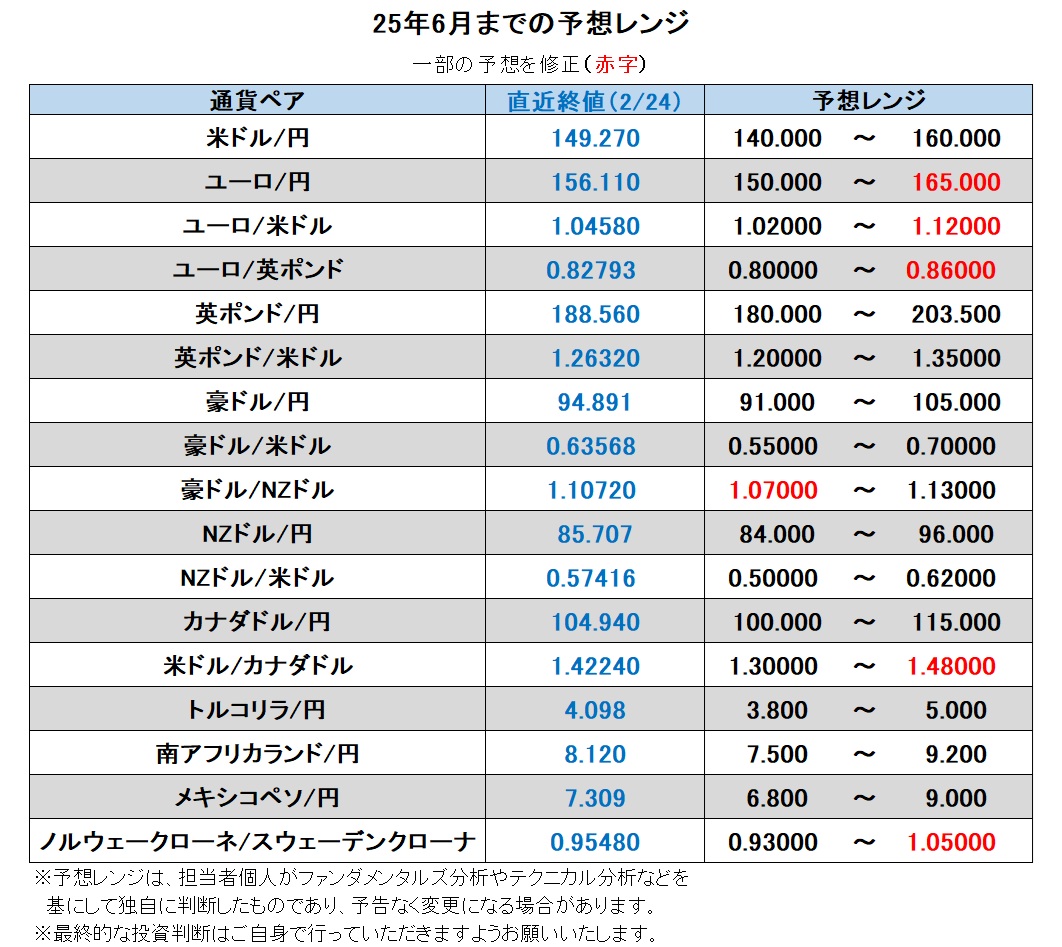

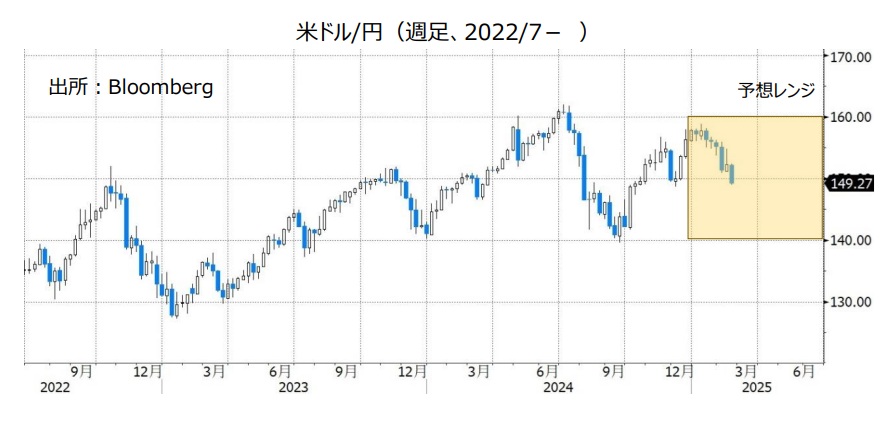

米ドル/円:140.000円~160.000円

日本経済が比較的堅調で、賃金と物価の好循環を展望できつつあるなか、日銀の追加利上げ観測が高まっています。日本の長期金利(10年物国債利回り)は15年ぶりの水準まで上昇し、いったんピークアウト感のある米長期金利との差は縮小傾向にあります。

米ドル/円は2月20日に昨年12月中旬以来となる150円割れを示現。今後、日米長期金利差が縮小するような状況下では、米ドル/円にさらなる下押し圧力が加わるかもしれません。

日銀が現在0.50%の政策金利を1%以上まで引き上げるとすれば、長期金利は2%ないしそれ以上まで上昇しても不思議ではないでしょう(※)。一方で、米長期金利の先行きには強い不透明感があります。労働市場は堅調を維持していますが、これまで米景気をけん引してきた個人消費に足もとでやや息切れ感もみられます。FRBが追加利下げに踏み切るならば、米長期金利は一段と低下するかもしれません。

※13年4月に開始された黒田日銀の異次元緩和により長短金利差は急速に縮小しました。足もとで日銀はQE(量的緩和)からQT(量的引き締め)へと舵を切っています。長短金利差は異次元緩和前の状態(異次元緩和以前の10年間の平均は1.15%)へと戻るかもしれません。

もっとも、トランプ政権の関税や減税は、広範に実現すればインフレ圧力を高める可能性があります。また、財政赤字がさらに拡大するようなら長期金利に上昇圧力を加えそうです。その場合は、「悪い金利上昇」であり、長い目でみれば米ドル安要因となり得ますが、短期的には米ドルを押し上げるかもしれません。<西田>

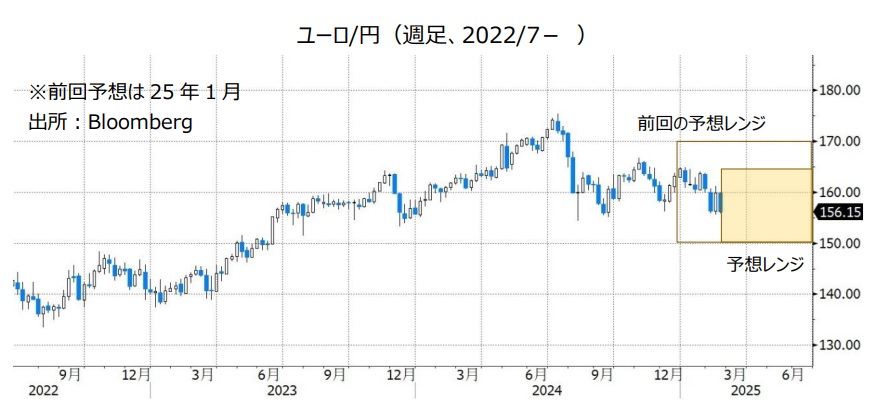

ユーロ/円:150.000円~165.000円

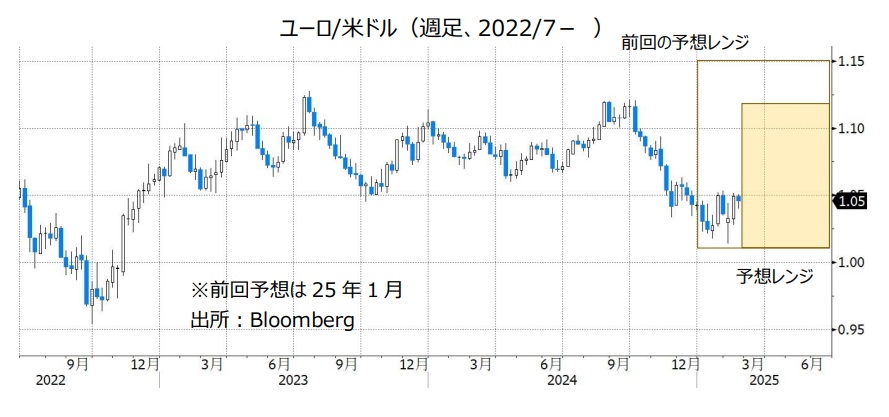

ユーロ/米ドル:1.02000米ドル~1.12000米ドル

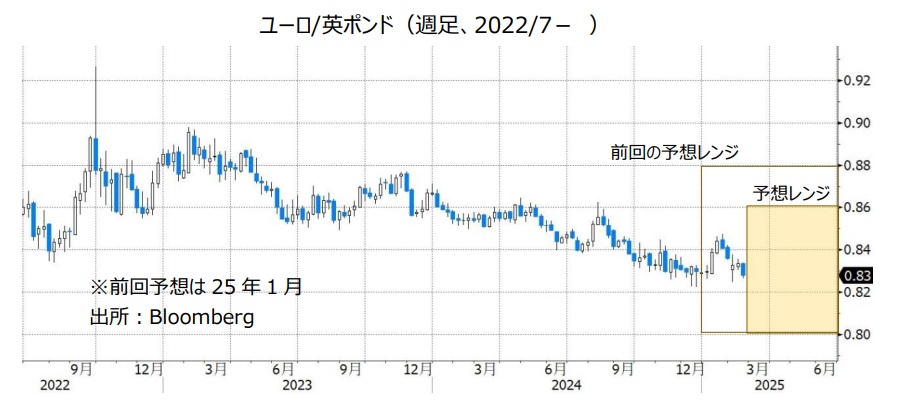

ユーロ/英ポンド:0.80000ポンド~0.86000ポンド

ECBは昨年6月以降に5回、計1.25%の利下げを実施し、政策金利である中銀預金金利を4.00%から2.75%に引き下げました。ECB内部には追加利下げに慎重を期すべきとの声はあるものの、利下げ継続はタカ派も含めてほぼコンセンサスになっているようです。

2月24日時点のOIS(翌日物金利スワップ)に基づけば、市場はECBの利下げを6月の理事会までに0.25%×2回超、25年末までにさらに0.25%×1回を完全に織り込んでいます。OIS通りならば、政策金利は夏ごろには中立水準とみられる2%を下回りそうですが、それでも打ち止め感は出ないかもしれません。他の主要中銀と比べて積極的な利下げが予想されており、金融政策面からユーロには下押し圧力が加わり易い状況となりそうです。

ユーロには、欧州の域内政治、通商(貿易)、外交(安全保障)面も重石になりそうです。欧州では、ドイツ総選挙でAfDが躍進するなど、反EU(欧州連合)、反ユーロの勢力が拡大しているようです。トランプ関税は次にEUを標的にする可能性があり、欧州が報復措置に訴えれば、貿易戦争に発展するかもしれません。それはユーロ圏経済や通貨ユーロにとってもマイナスでしょう。

米国はウクライナ戦争の和平交渉から欧州各国を排除する動きをみせています。加えてNATO(北大西洋条約機構)加盟国に対して軍事負担の増大を求めています。ユーロ安につながりかねない地政学リスクにも注意が必要でしょう。

*******

ユーロ/英ポンドは24年12月に16年6月の英国民投票(EU離脱可決)後の安値をつけましたが、足もとで再びその水準に接近しています。英国でも景気は低迷していますが、BOE(英中銀)の利下げ観測はECBほど強くないことが一因でしょう。安全保障面でも英国はユーロ圏ほど地政学リスクが大きいわけでもないからでしょう。

もっとも、ECBの打ち止めが徐々に接近する一方で、BOEは慎重ながらも利下げを続けると予想されるため、英欧政策金利差は25年夏場以降に縮小に転じる可能性があります。為替相場が市場の予想に基づいて形成されることを考えれば、ユーロ/英ポンドがいずれ底打ち~反発に転じる可能性はあるでしょう。<西田>

豪ドル/円:91.000円~105.000円

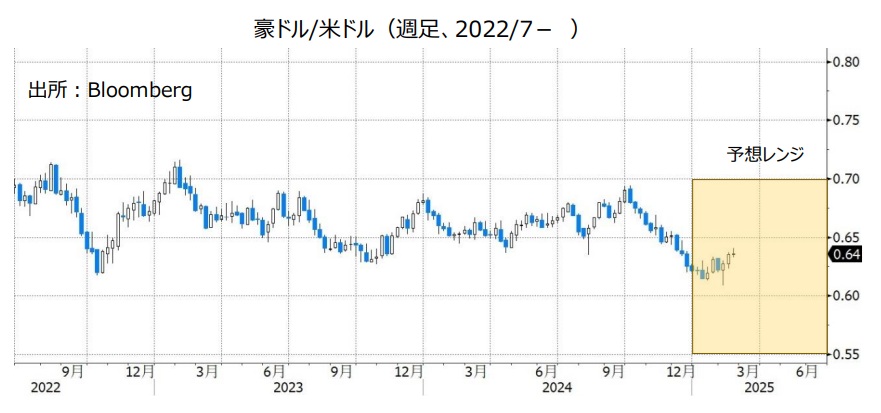

豪ドル/米ドル:0.55000米ドル~0.70000米ドル

豪ドル/NZドル:1.07000NZドル~1.13000NZドル

RBA(豪中銀)は2月17-18日の政策会合で0.25%の利下げを行うことを決定。政策金利を4.35%から4.10%へと引き下げました。RBAが利下げしたのは、20年11月以来4年3カ月ぶりです。

RBAの声明やブロック総裁の会見では追加利下げに慎重な姿勢が示されました。

RBAは声明で「(豪州の)インフレ率が2~3%の目標レンジの中間点(2.5%)に向かって持続的に推移しているとの確信が深まっている」としました。声明はその一方で、堅調な労働市場などインフレの上振れリスクは残っているとし、「金融緩和が早過ぎれば、ディスインフレ(インフレ率が低下していく状況)が停滞し、インフレ率が目標レンジの中間点を上回る水準に落ち着くおそれがある」と指摘。「さらなる政策緩和(追加利下げ)の見通しについては慎重だ」としました。

ブロック総裁は会合後の会見で「市場に織り込まれている追加利下げは保証されていない」、「市場の織り込みは非現実的だ」などと述べ、市場の利下げ観測をけん制しました。

RBAがタカ派的な姿勢を示しているにも関わらず、市場は引き続き“早ければ5月に追加利下げが行われる”との見方が有力です。

豪州のCPI(消費者物価指数)や雇用統計など今後発表される経済指標の結果を受け、RBAの追加利下げ観測が強まれば、豪ドルにとってマイナスになりそうです。その場合、豪ドル/円や豪ドル/米ドルは軟調に推移する可能性があります。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。主要国の株価が下落を続けるなどしてリスクオフが強まることは、豪ドルにとってマイナスです。

***

【豪ドル/NZドル】

これまではRBNZ(NZ中銀)が積極的な利下げを実施する一方で、RBAは政策金利を据え置いてきました。両中銀の金融政策の方向性には違いがありました。

しかし、RBAは2月の会合で利下げを実施し、RBNZは利下げペースを今後落とす可能性を示しました(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。両中銀の金融政策面からの豪ドル/NZドルの上昇圧力は今後緩和すると考えられます。<八代>

NZドル/円:84.000円~96.000円

NZドル/米ドル:0.50000米ドル~0.62000米ドル

RBNZ(NZ中銀)は2月19日の政策会合で0.50%の利下げを行うことを決定。政策金利を4.25%から3.75%へと引き下げました。RBNZの利下げは4会合連続、0.50%の利下げは3会合連続です。

RBNZは声明で「経済状況が引き続き予想通りに進展すれば、25年を通じて政策金利をさらに引き下げる余地がある」とし、追加利下げを示唆。その一方でオア総裁の会見では、利下げペースは今後鈍化する可能性が示されました。オア総裁は会見で「今年7月頃までに0.50%の追加利下げを予想している。追加利下げは0.25%ずつの2回で、4月と5月の可能性が高い」と述べました。

RBNZによる積極的な利下げがNZドルに対する下押し圧力となってきました。RBNZが今後利下げ幅を0.25%へと縮小する可能性を示したことで、金融政策面からのNZドルへの下押し圧力は緩和する可能性があります。

NZドル/円は日銀の、NZドル/米ドルはFRBの金融政策にも影響を受けそうです。日銀の早期追加利上げ観測が強まる、FRBの追加利下げ観測が後退する場合、NZドル/円やNZドル/米ドルは上値が重い展開になるかもしれません。

NZドルは豪ドルと同様、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすい傾向があります。主要国の株価が下落を続けるなどしてリスクオフが強まることは、NZドルにとってマイナスです。<八代>

カナダドル/円:100.000円~115.000円

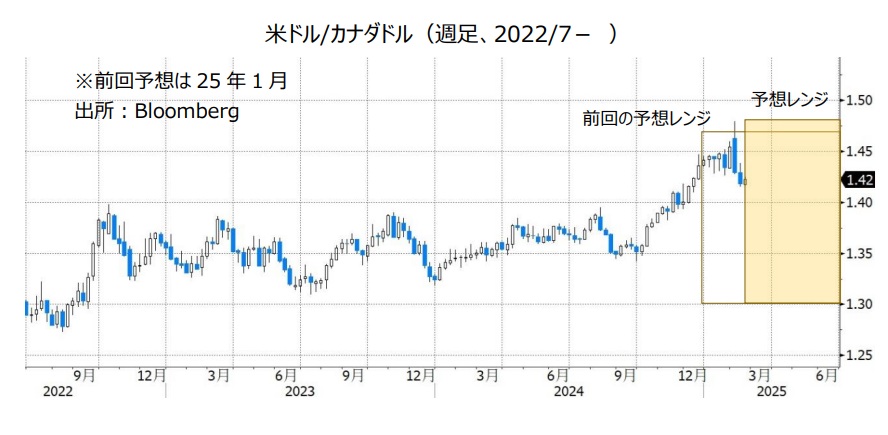

米ドル/カナダドル:1.30000カナダドル~1.48000カナダドル

トランプ米政権による対カナダ関税がどうなるのか?がカナダドルの動向に大きな影響を与えそうです。トランプ政権はカナダからの輸入品に対して25%(原油などエネルギーの税率は10%)の関税を3月4日に発動する予定です。

予定通りに対カナダ関税が発動されれば、カナダドル安圧力が生じると考えられます。カナダ経済は対米依存度が高く、同国の輸出全体のうちおよそ4分の3が米国向けです。高率の対カナダ関税はカナダ経済に大きな打撃を与えると考えられるからです。

トランプ政権が対カナダ関税の発動を再び延期すれば、短期的にはカナダドル高圧力が生じて、米ドル/カナダドルは軟調に推移し、カナダドル/円は堅調に推移しそうです。

BOC(カナダ中銀)は1月29日の政策会合で0.25%の利下げを行うことを決定。政策金利を3.25%から3.00%へと引き下げました。BOCが利下げしたのは6会合連続です。

今後、BOCの追加利下げのハードルは高くなるかもしれません。BOCは24年6月以降の利下げ(合計2.00%)について「大幅」との認識を示しています。また、政策金利はBOCの推計する中立金利(2.25~3.25%)の中間値である2.75%に接近しました。BOCの利下げ停止が市場で今後意識されれば、BOCの金融政策面からのカナダドル安圧力は緩和しそうです。

カナダでは与党・自由党の党首選が3月9日に行われる予定です。カナダの新首相がどのような経済政策を実施するのか、また関税をめぐる新首相とトランプ大統領との交渉が注目されます。<八代>

トルコリラ/円:3.800円~5.000円

TCMB(トルコ中銀)は24年12月と25年1月の2会合連続で利下げを行いました(利下げ幅はいずれも2.50%)。

トルコではインフレ率が鈍化傾向にあります。24年5月に前年比75.45%だったCPI(消費者物価指数)上昇率は、25年1月に42.12%へと鈍化しました。今後もCPI上昇率の鈍化が続けば、TCMBは利下げを継続すると考えられます。その場合、トルコリラは上値が重い展開になりそうです。

TCMBの金融政策に関するエルドアン大統領の言動には注意が必要かもしれません。エルドアン大統領が23年6月の経済チーム刷新(財務相とTCMB総裁が交代)前のように金融政策に干渉する場合、トルコリラには下落圧力が加わる可能性があります。<八代>

南アフリカランド/円:7.500円~9.200円

SARB(南アフリカ中銀)は25年1月の政策会合で0.25%の利下げを行うことを決定。政策金利を7.75%から7.50%へと引き下げました。SARBの利下げは3会合連続で、利下げ幅はいずれも0.25%です。

SARBは追加利下げに慎重になるかもしれません。1月会合時の声明では「南アフリカのインフレ率は25年前半を通じてSARBの目標レンジ(3~6%)の下半分にとどまる可能性が高い」との見方を示しました。声明では一方で、「外部環境による重大なリスクにより、中期的な見通しは通常よりも不確実性が高い」、「インフレ見通しに対するリスクは上振れ方向」との認識が示されました。

1月の会合で0.25%利下げするとの決定は4対2で、決定に反対した2人は政策金利の据え置きを支持しました。

今後発表される南アフリカのCPI(消費者物価指数)などによってSARBの追加利下げ観測が市場で後退する場合、南アフリカランドにとってプラスになりそう。南アフリカランド/円は底堅く推移する可能性があります。<八代>

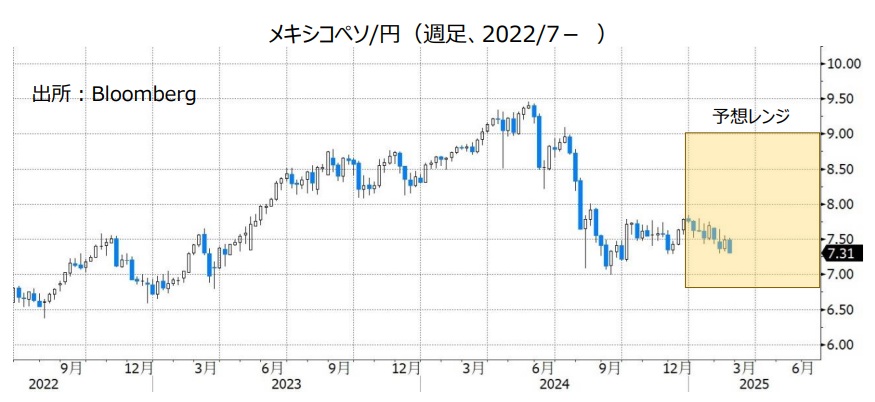

メキシコペソ/円:6.800円~9.000円

カナダドルと同様、トランプ米政権による対メキシコ関税がどうなるのか?がメキシコペソの動向に大きな影響を与えそうです。トランプ政権はメキシコからの輸入品に対して25%の関税を3月4日に発動する予定です。対メキシコ関税の発動が再び延期されれば、メキシコペソ/円は短期的に堅調に推移しそうです。

BOM(メキシコ中銀)の金融政策にも注目です。BOMは2月6日の会合で0.50%利下げすることを決定。政策金利を10.00%から9.50%へと引き下げました。BOMの利下げは24年3月以降で6回目。利下げ幅はこれまでの0.25%から拡大されました。

25年2月会合の声明では「インフレ環境が利下げサイクルの継続を可能にすると予想している」とし、「同程度の調整を検討する可能性がある」とされました。次回3月27日の会合でも0.50%の利下げが行われる可能性があります。BOMが追加利下げを行うことは、メキシコペソにとってマイナスと考えられます。

ただ、金融政策面から考えれば、メキシコペソ/円はそれほど下落しない可能性があります。日銀と比べてBOMの政策金利の水準がかなり高い状況に大きな変化はないと考えられるからです。<八代>

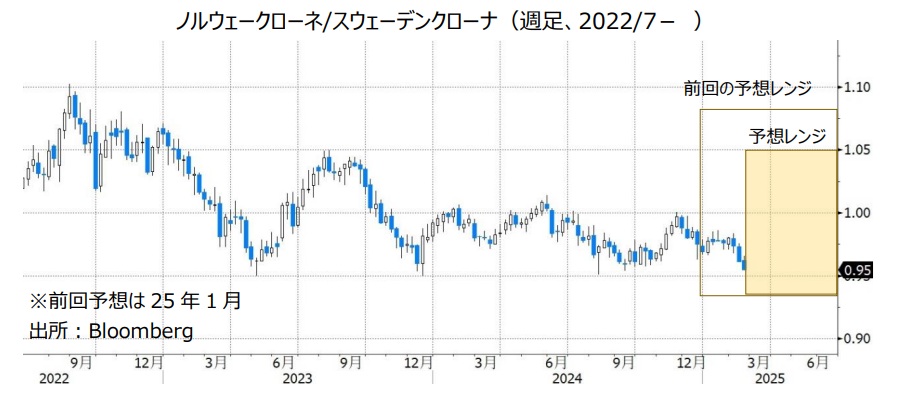

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.05000 Sクローナ

2月24日時点で、ノルゲバンク(ノルウェー中銀)とリクスバンク(スウェーデン中銀)の政策金利差(ノルゲ>リクス)は2.25%。ノルゲバンク(ノルウェー中銀)は23年12月に利上げした後、政策金利を4.50%に据え置いています。一方、リクスバンク(スウェーデン中銀)は昨年5月から6回計1.75%の利下げを実施し、1月29日に政策金利を2.25%に引き下げました。

政策金利差はノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)にプラスですが、NOK/SEKはやや軟調に推移しています。ノルゲバンクは3月に利下げする意向を表明しており、その後も追加利下げがありそうです。一方で、リクスバンクについては、政策金利が物価目標でもある2%に接近していることで、追加利下げの余地は限られているかもしれません。金融政策見通しの変化はNOK/SEKのマイナス材料となるかもしれません。

WTI原油価格が軟調に推移しています。NOK/SEKにとって、原油価格の動向も重要です。ノルウェーが産油国だからです。ロシア・ウクライナ戦争の停戦(和平)によってロシアの原油供給量が多くなるとの見方が強まれば、原油安を通じてNOK/SEKには一段の下押し圧力が加わるかもしれません。その場合、NOK/SEKは21年以降の変動レンジの下限である0.95000クローナを下回る可能性もありそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。