1月米雇用統計は14.3万人増、総じて雇用は堅調。年次改定の影響は限定的!?

2025/02/08 06:52

【ポイント】

・NFPは市場予想を下回ったものの、11-12月分は上方修正

・失業率・労働参加率はほぼ横ばいで推移

・総じて労働市場の堅調は続いていると判断できそう

・市場は25年中2回の利下げを疑問視している模様

・2月11-12日の議会証言でパウエル議長は何を語るか

米国の1月雇用統計はNFP(非農業部門雇用者数)が市場予想を下回りました。ただ、昨年11-12月分が大幅に上方修正されたことで、足もとの雇用情勢は悪くないと判断できそうです。

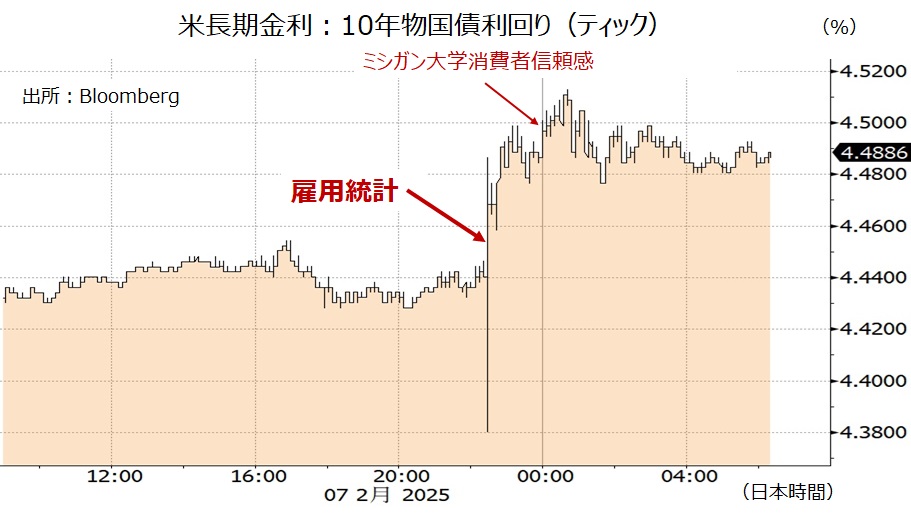

雇用統計の発表を受けて長期金利(10年物国債利回り)は上昇(※)。米ドル/円は小幅に下落しましたが、米ドル指数(実効レート)は上昇しました。

※ヘッドラインが弱かったので、発表直後は瞬間的に低下。

市場は引き続き6月FOMCで利下げが決定される可能性が高いとみているようですが、その確率はやや低下しました。7日時点のOIS(翌日物金利スワップ)に基づけば、25年中に0.25%×2回の利下げが行われる確率を市場は4割程度とみているようです。

2月11-12日の議会証言で、パウエルFRB議長は景気や物価にどんな判断を示すか、そして金融政策に関してどのようなヒントを出すか、大いに注目されます。

アトランタ連銀のGDPNow(短期予測モデル)によれば、雇用統計発表後に今年1-3月期GDPは前期比年率2.9%と予測されています。今後の経済統計次第で予測値が大きく変わる可能性はありますが、米景気の25年の滑り出しは悪くないようです。

*******

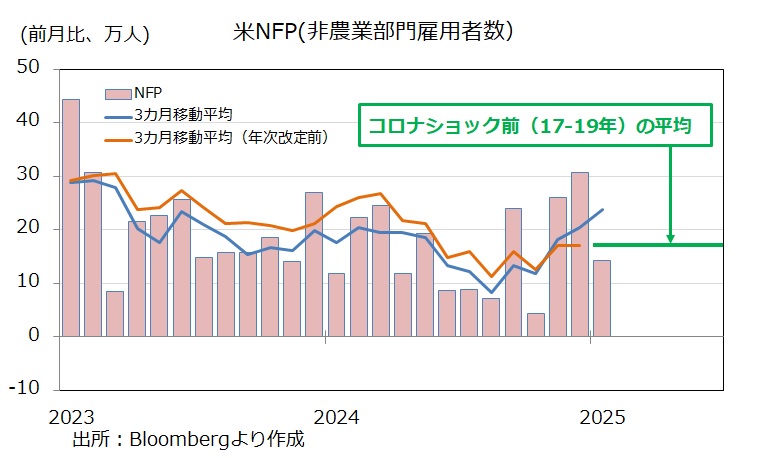

1月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比14.3万人増と、市場予想(17.5万人増)を下回りました。ただ、昨年11-12月分が計10万人上方修正されたので、3カ月移動平均は23.7万人増と堅調。3カ月移動平均は昨年8月まで鈍化傾向でしたが、その後は徐々にペースが上がっています。

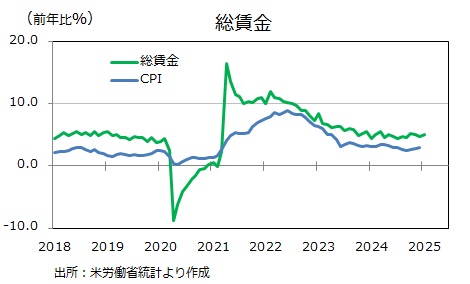

時間当たり賃金は前年比4.1%増と、引き続きインフレ率(12月PCEコアは前年比2.8%)を上回ってそこそこの伸びが続いています。また、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.0%増で、こちらも比較的堅調が続いています。

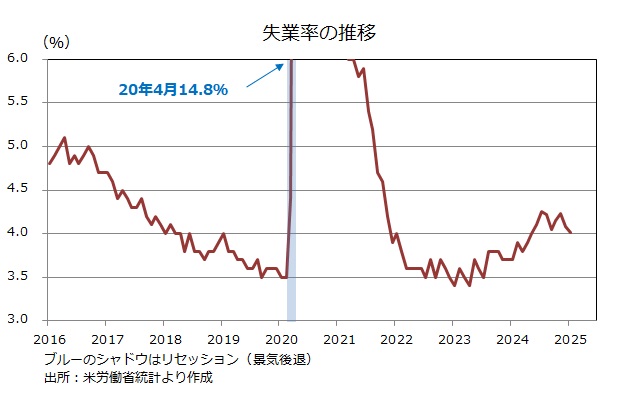

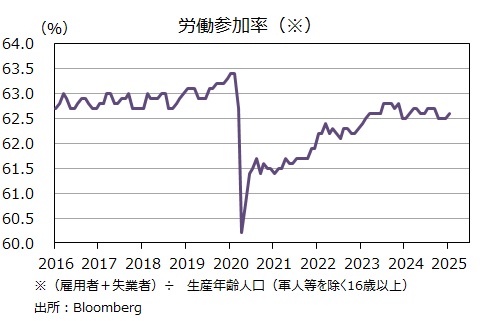

家計調査に基づく失業率は4.0%。年次改定により厳密には連続性がないものの、昨年12月より0.1%低い水準。同様に労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.6%とほぼ横ばいで推移しています。コロナ・ショック後の回復(上昇)段階は終了したと判断できそうです。

【補足】年次改定

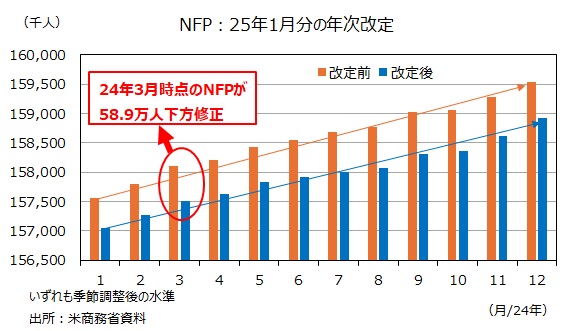

年次改定では、24年3月時点のNFPの水準(季節調整前の原数値)が81.8万人下方修正されることがわかっていましたが、今回発表された季節調整後では58.9万人の下方修正でした。24年3月以降もNFPの水準は下方修正されました。24年年間の雇用増加ペースは18.6万人増/月⇒16.6万人増/月に下方修正されました。修正幅は比較的小さかったと言えそうです。

事業所調査は過去5年分が遡及改定され、それ以前についても細かな修正はあったようです。家計調査も1月分からは新しい人口推計などが反映されていますが、昨年12月以前の改定はありません。厳密には昨年12月⇒今年1月のデータには連続性がありません。

■年次改定の詳細については、5日付け「【徹底解説】雇用統計の年次改定について」をご覧ください。

・NFPは市場予想を下回ったものの、11-12月分は上方修正

・失業率・労働参加率はほぼ横ばいで推移

・総じて労働市場の堅調は続いていると判断できそう

・市場は25年中2回の利下げを疑問視している模様

・2月11-12日の議会証言でパウエル議長は何を語るか

米国の1月雇用統計はNFP(非農業部門雇用者数)が市場予想を下回りました。ただ、昨年11-12月分が大幅に上方修正されたことで、足もとの雇用情勢は悪くないと判断できそうです。

雇用統計の発表を受けて長期金利(10年物国債利回り)は上昇(※)。米ドル/円は小幅に下落しましたが、米ドル指数(実効レート)は上昇しました。

※ヘッドラインが弱かったので、発表直後は瞬間的に低下。

市場は引き続き6月FOMCで利下げが決定される可能性が高いとみているようですが、その確率はやや低下しました。7日時点のOIS(翌日物金利スワップ)に基づけば、25年中に0.25%×2回の利下げが行われる確率を市場は4割程度とみているようです。

2月11-12日の議会証言で、パウエルFRB議長は景気や物価にどんな判断を示すか、そして金融政策に関してどのようなヒントを出すか、大いに注目されます。

アトランタ連銀のGDPNow(短期予測モデル)によれば、雇用統計発表後に今年1-3月期GDPは前期比年率2.9%と予測されています。今後の経済統計次第で予測値が大きく変わる可能性はありますが、米景気の25年の滑り出しは悪くないようです。

*******

1月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比14.3万人増と、市場予想(17.5万人増)を下回りました。ただ、昨年11-12月分が計10万人上方修正されたので、3カ月移動平均は23.7万人増と堅調。3カ月移動平均は昨年8月まで鈍化傾向でしたが、その後は徐々にペースが上がっています。

時間当たり賃金は前年比4.1%増と、引き続きインフレ率(12月PCEコアは前年比2.8%)を上回ってそこそこの伸びが続いています。また、<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.0%増で、こちらも比較的堅調が続いています。

家計調査に基づく失業率は4.0%。年次改定により厳密には連続性がないものの、昨年12月より0.1%低い水準。同様に労働参加率<(雇用者数+失業者数)/生産年齢人口>は62.6%とほぼ横ばいで推移しています。コロナ・ショック後の回復(上昇)段階は終了したと判断できそうです。

【補足】年次改定

年次改定では、24年3月時点のNFPの水準(季節調整前の原数値)が81.8万人下方修正されることがわかっていましたが、今回発表された季節調整後では58.9万人の下方修正でした。24年3月以降もNFPの水準は下方修正されました。24年年間の雇用増加ペースは18.6万人増/月⇒16.6万人増/月に下方修正されました。修正幅は比較的小さかったと言えそうです。

事業所調査は過去5年分が遡及改定され、それ以前についても細かな修正はあったようです。家計調査も1月分からは新しい人口推計などが反映されていますが、昨年12月以前の改定はありません。厳密には昨年12月⇒今年1月のデータには連続性がありません。

■年次改定の詳細については、5日付け「【徹底解説】雇用統計の年次改定について」をご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。