25年6月までの為替相場展望(アップデート)

2025/01/27 14:51

| 本レポートは、24年12月23日配信の「マネースクエア四季報」で提示した25年6月までの為替相場見通しをアップデートしたものです。 |

1月20日に米トランプ大統領が就任し、「トランプ2.0」が始まりました。トランプ大統領は就任早々、不法移民の強制送還や国境警備強化、パリ協定やWHO(世界保健機関)からの離脱、議会襲撃犯などの恩赦など、大統領令等で矢継ぎ早に実行しました。

今後の注目点は、カナダやメキシコ、中国、その他の貿易相手国に対する関税がいつ、どのように発動されるのか。上下両院とも共和党が過半数の議席を握る議会が、トランプ減税の延長やその他の減税、国防費等の歳出増加などの財政政策を実現するか。トランプ大統領が、ロシア・ウクライナ戦争やイスラエル・ハマス戦争を終息に導くことができるか、等々です。

トランプ大統領による大統領令の発令、米議会での法案審議の行方に加えて、トランプ大統領がSNS等でどんなメッセージを発するかが相場材料になりそうです。トランプ大統領の発信が一貫性を欠いて市場が混乱する場面も多く出てくるかもしれません。また、トランプ大統領による関税引き上げやその他の要求に対して、相手国が報復措置に訴えるのか、どう対応するのかも重要なポイントとなりそうです。

主要国の金融政策については、各国ともインフレが目立って鈍化するフェーズが終わり、2%程度の物価目標に向けて「最後の1マイルが遠い」状況が続いています。そうしたなかで、追加利下げに慎重な米FRB、景気低迷とインフレの板挟みで苦悩するBOE(英中銀)、物価目標達成に向けて自信を深めて段階的利下げを志向するECB、そして賃金と物価の好循環に確信を持てずに追加利上げに慎重な日銀と、違いが少しずつ鮮明になっています。今後の経済情勢を受けて(トランプ政権の施策の影響もあり)、そうした中銀のスタンスに変化が生じるかにも注目でしょう。<西田>

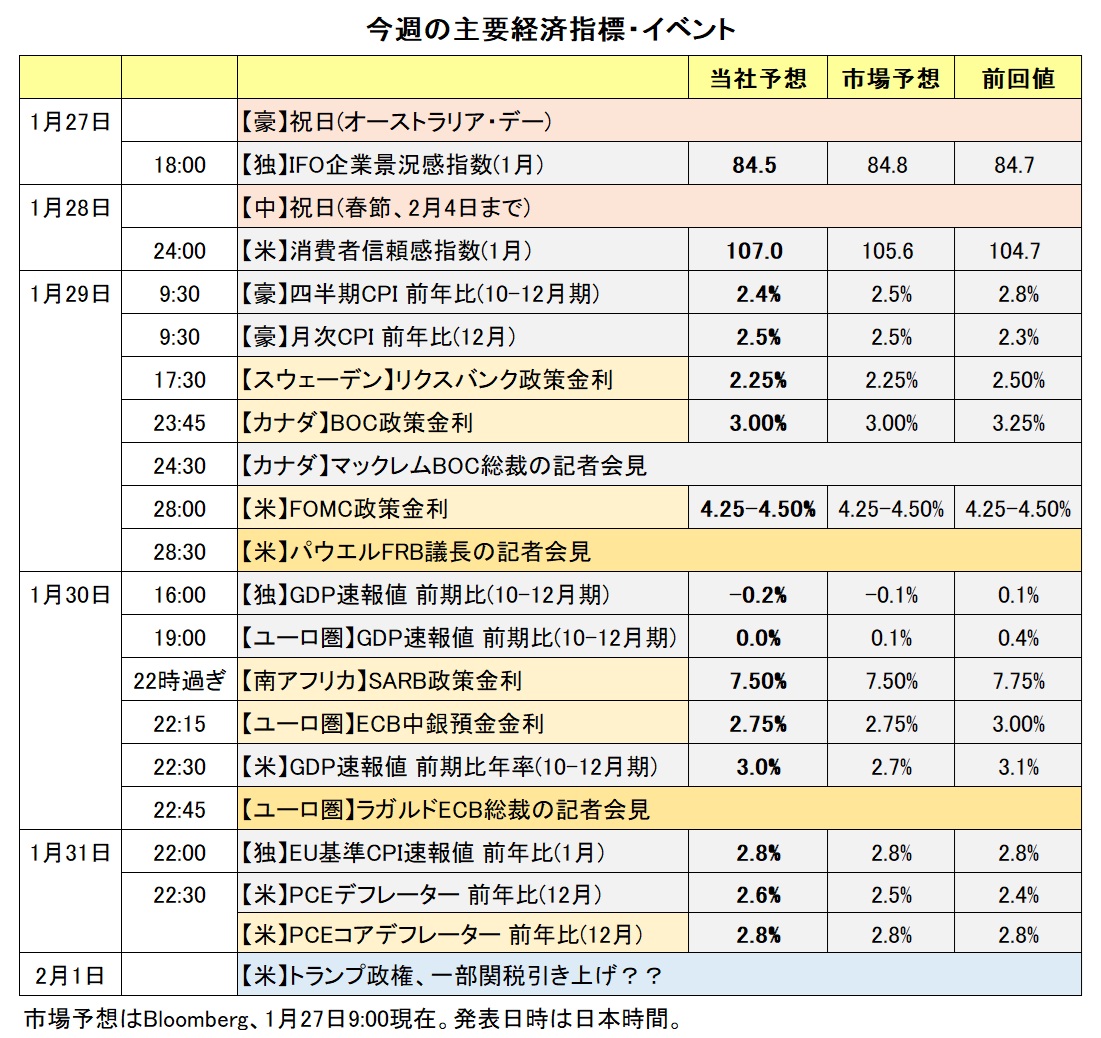

【注目のイベント】

2月23日 ドイツ総選挙

2月24日 ロシアのウクライナ侵攻から3年

3月14日 米継続予算期限切れ

5-6月ごろ 米デットシーリング(債務上限)引上げor凍結が喫緊の課題に

※英ポンドについては、デイリーやウィークリーのレポートをご覧ください。

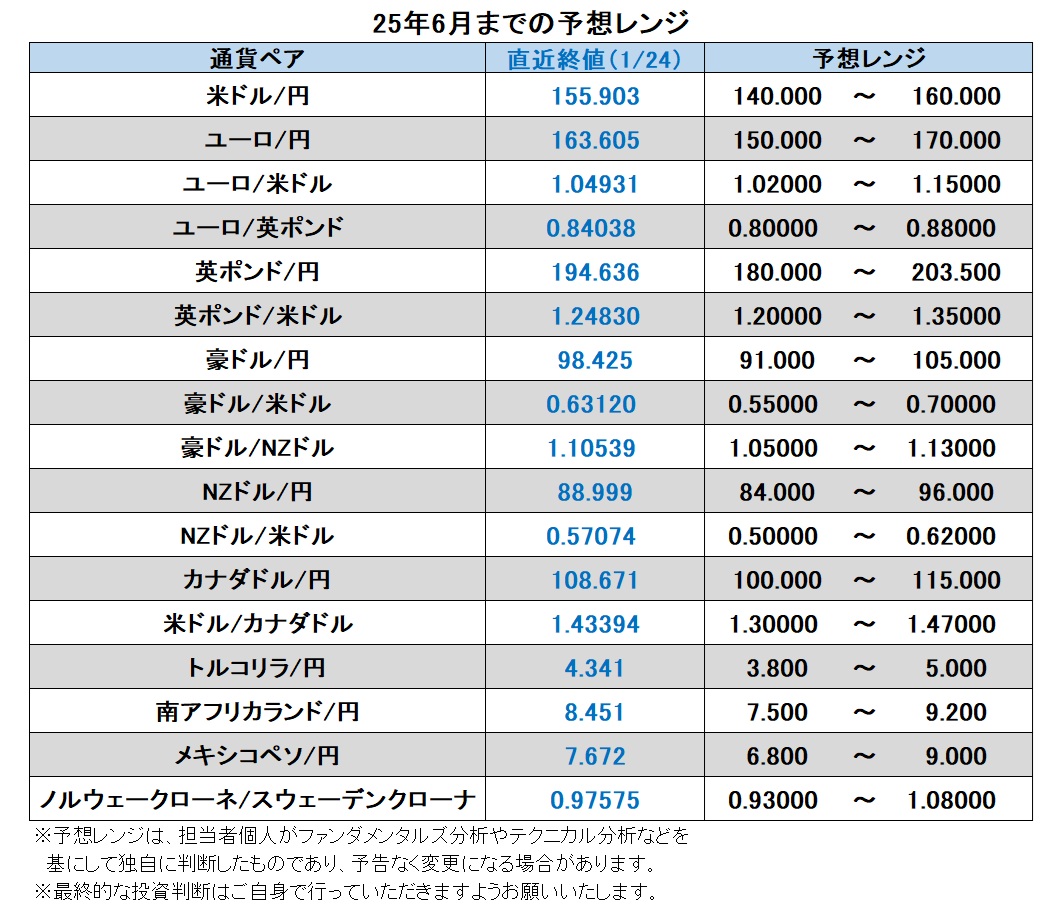

米ドル/円:140.000円~160.000円

米長期金利(10年物国債利回り)は1月中旬に一時4.80%を示現しましたが、その後は低下して米ドル/円の重石になりました。長期金利低下の背景は、12月CPIなどを受けてインフレ再燃の懸念が後退したことです。

今後、長期金利が一段と低下するかどうかは、経済・物価情勢もさることながら、トランプ大統領の経済政策がどの程度実現するかにかかっているかもしれません。トランプ大統領が志向する関税引き上げは直接・間接に米国内の物価を押し上げる可能性があります。また、トランプ減税の延長や法人税減税、国防費の拡大などは、それらの効果を相殺する歳出削減策や歳入増加策を伴わなければ、市場の財政赤字拡大の懸念を高めそうです。

24年11月大統領選挙でのトランプ氏勝利以降、市場では警戒感が強く、長期金利の上昇要因となってきました。そのため、トランプ政権誕生後はいったん材料出尽くしと市場は判断しているかもしれません。ただ、関税引き上げや減税、歳出増加などが決定されて、市場がより具体的な影響を意識するようになれば、長期金利は上昇を再開するかもしれません。

その場合、景気堅調や利上げ観測による金利上昇なのか、それとも財政赤字拡大懸念による「悪い金利上昇」なのかで、米ドル/円の反応も異なるかもしれません(米ドル/円は前者なら上昇、後者なら下落)。

もっとも、米ドル/円が160円に急速に接近する、あるいはそれを超えてさらに上を目指しそうな勢いになれば、本邦当局による為替介入への警戒が強まるかもしれません。<西田>

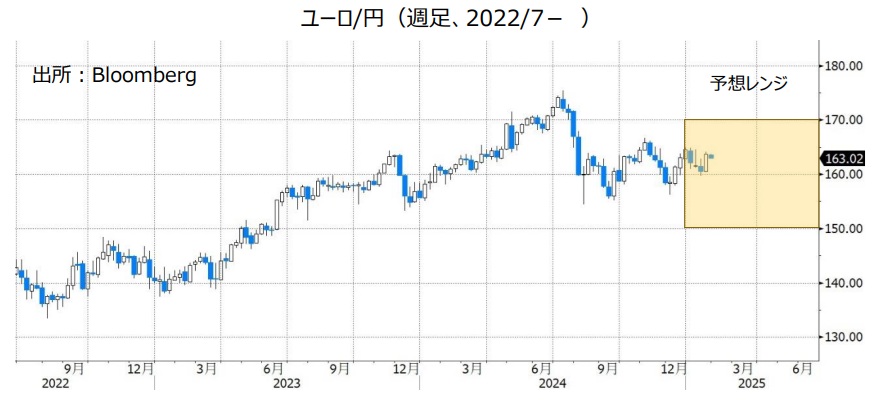

ユーロ/円:150.000円~170.000円

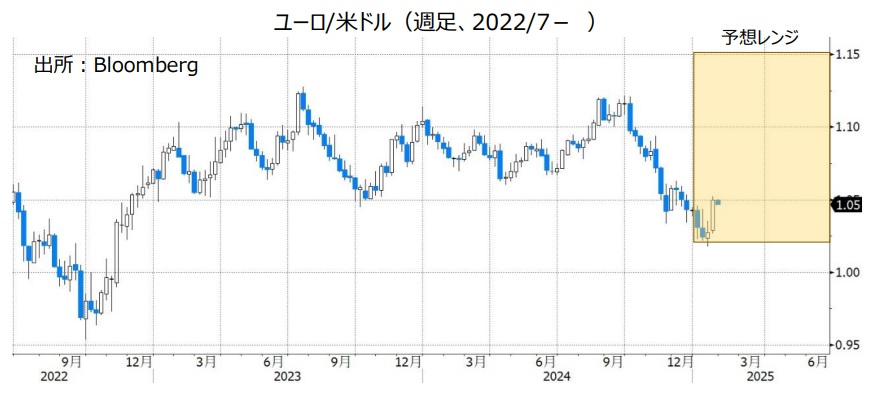

ユーロ/米ドル:1.02000米ドル~1.15000米ドル

ユーロ/英ポンド:0.80000ポンド~0.88000ポンド

ユーロ/米ドルは1月13日に一時1.01733ドルと22年11月以来の安値をつけました。その後は、米長期金利の低下などから反発しているものの、当面はユーロ/米ドルに下押し圧力が加わり易い状況かもしれません。

ラガルドECB総裁は、1月22日のダボスでのインタビューで、2%のインフレ目標達成に自信をみせつつ、ECBは「後れをとっているとは思わない」、「段階的な措置(=利下げ)が現時点では合理的」などと述べました。

また、インフレ抑制を重視するタカ派のナーゲル・ドイツ連銀総裁は「利下げは慎重に行うべきだ」としつつ、「0.50%利下げを議論するのは悪いことではない」と述べるなど、利下げを念頭に置いた発言をしました。ドイツは23年後半にリセッション(景気後退)になったとみられ、そこからの回復も遅れているようです。トランプ大統領がユーロ圏に対して関税引き上げを検討していることも景気の先行きに関して楽観的になれない理由でしょう。

1月24日時点のOIS(翌日物金利スワップ)に基づけば、市場では25年前半の4回の理事会で0.25%×3回、後半に同1回の利下げが高い確率で織り込まれており、その他の主要中銀に比べて積極的な金融緩和を続けるとの見通しです。それはユーロにとってマイナスに作用しそうです。

もっとも、ECBが利下げを続けるほど、追加利下げの余地は縮小するとみられるため、25年後半までを展望すれば、ユーロ安トレンドの転換が視野に入るかもしれません。<西田>

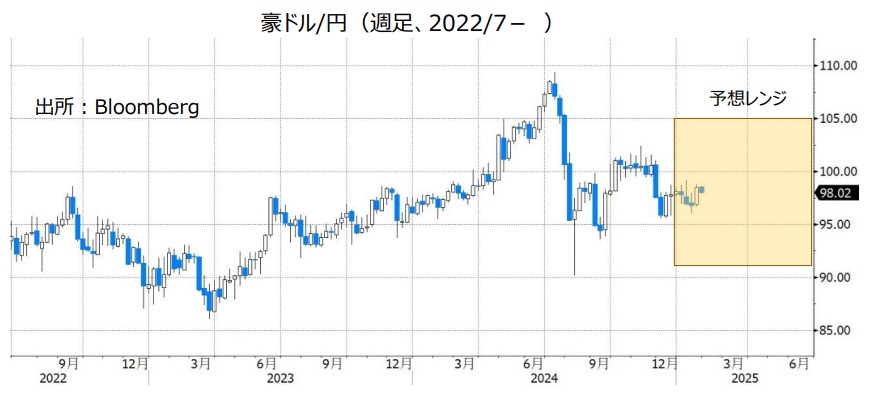

豪ドル/円:91.000円~105.000円

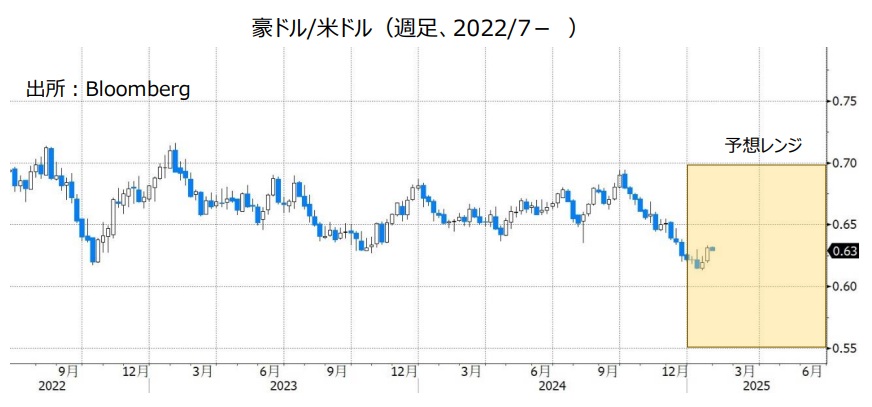

豪ドル/米ドル:0.55000米ドル~0.70000米ドル

豪ドル/NZドル:1.05000NZドル~1.13000NZドル

RBA(豪中銀)は23年11月に0.25%の利上げを行った後、24年12月まで9会合連続で政策金利を4.35%に据え置きました。

RBAは前回会合時の声明で、「理事会はインフレ率が目標レンジに向かって持続的に推移しているという、ある程度の確信を得つつある」と表明。従来の「何も決定しておらず、何も排除していない(利上げする可能性もある)」を削除しました。

市場では、早ければ次回2月17-18日の会合で利下げが行われるとの観測があります。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では25年末までに合計0.75%(0.25%×3回)の利下げが行われるとの見方が有力です。政策金利を据え置き続けてきたRBAが実際に利下げを開始すれば、そのインパクトは大きくなるかもしれません。

FRB(米連邦準備制度理事会)の今後の利下げペースにもよるものの、RBAの金融政策面から考えれば豪ドル/米ドルは軟調に推移しそうです。

豪ドル/円については、日銀の追加利上げのペースが緩やかならばそれほど下落しないかもしれません。RBAと比べて日銀の政策金利の水準がかなり低い状況に大きな変化はないと考えられるためです。

***

【豪ドル/NZドル】

RBAはいずれ利下げを開始すると考えられる一方で、RBNZ(NZ中銀)の利下げペースは今後鈍化する可能性があります(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。

RBAの利下げが実際に開始されてRBNZの利下げペースが鈍化すれば、両中銀の金融政策面からの豪ドル/NZドルへの上昇圧力は緩和するとみられます。<八代>

NZドル/円:84.000円~96.000円

NZドル/米ドル:0.50000米ドル~0.62000米ドル

RBNZ(NZ中銀)は24年8月に利下げを開始し、11月まで3会合連続で利下げを実施。一連の利下げ開始前に5.50%だったRBNZの政策金利は4.25%へと低下しました。

これまでの積極的な利下げによって政策金利はRBNZが中立金利(景気を過熱も冷やしもしない政策金利の水準)と推計する2.5~3.5%のレンジに近づきつつあります。利下げペースはいずれ鈍化すると考えられ、実際にそうなれば金融政策面からのNZドルへの下押し圧力は緩和しそうです。

NZドル/米ドルに関しては、FRBの金融政策も重要です。FRBが緩やかに利下げするようであれば、米ドルが全般的に強含んでNZドル/米ドルは上値が重い展開になるかもしれません。

NZドル/円については豪ドル/円と同様、日銀の追加利上げのペースが緩やかならば、それほど下落しないかもしれません。RBNZと比べて日銀の政策金利の水準がかなり低い状況に大きな変化はないと考えられるからです。<八代>

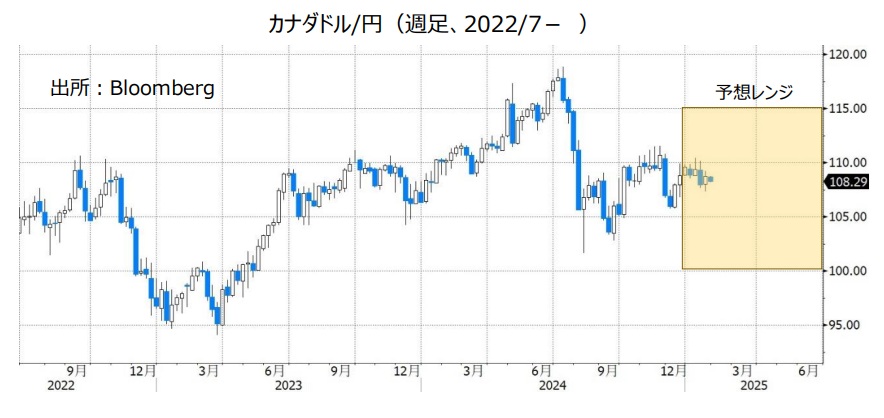

カナダドル/円:100.000円~115.000円

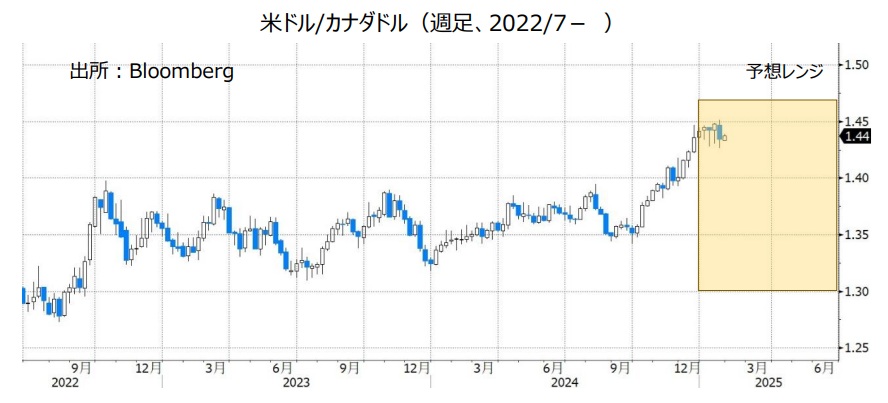

米ドル/カナダドル:1.30000カナダドル~1.47000カナダドル

BOC(カナダ中銀)は24年6月に利下げを開始し、12月まで5会合連続で利下げを実施。一連の利下げ開始前に5.00%だったBOCの政策金利は3.25%へと低下しました。

BOCは前回24年12月会合時に「政策金利のさらなる引き下げの必要性を会合ごとに判断していく」、「経済がおおむね(BOCの)予測通りに推移すれば、金融政策へのアプローチはより緩やかになると予想している」と表明。今後の会合で利下げを見送ることもあり得ることや、利下げするとしてもこれまでよりも小幅になることが示唆されました。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、BOCの政策金利は25年12月までに2.75%に引き下げられるとの見方が有力です(1月24日時点)。仮にこの通りになるならば、BOCの政策金利はあと0.50%引き下げられることになります。

FRBとBOCの政策金利差の拡大に歯止めがかかるようならば、金融政策面からの米ドル/カナダドルへの上昇圧力は緩和すると考えられます。

トランプ米大統領がカナダに対する高率の関税を発動するのかどうかにも注目です。トランプ大統領は1月20日に、「2月1日から、メキシコとカナダからの輸入品に25%の関税を課すことを検討している」と述べました。2月1日に限らず対カナダ関税が実際に発動されれば、カナダドルは下押しする(米ドル/カナダドルは上昇する)可能性があります。

カナダの政治動向にも目を向ける必要があるかもしれません。カナダではトルドー首相が1月6日に首相と自由党(与党)の党首を辞任する意向を表明しました。自由党の党首選は3月9日に行われる予定です。カナダ政治が混乱する場合、カナダドルにとってマイナスになるかもしれません。<八代>

トルコリラ/円:3.800円~5.000円

TCMB(トルコ中銀)は24年12月と25年1月の2会合連続で利下げを行いました。

トルコではインフレ率が鈍化傾向にあります。24年12月CPI(消費者物価指数)は前月比1.03%、前年比44.38%と、上昇率はいずれも前月(2.24%と47.09%)から鈍化。前月比では3カ月連続、前年比では7カ月連続で上昇率が鈍化しました。今後もインフレ率の鈍化が続けばTCMBは利下げを継続すると考えられ、その場合にはトルコリラは上値が重い展開になると想定されます。

エルドアン・トルコ大統領は24年12月28日、「金利が下がればインフレ率は下がる。インフレを抑えるためには利下げが不可欠だ」と述べました。TCMBの金融政策に関するエルドアン大統領の言動には注意が必要かもしれません。エルドアン大統領は経済チームを23年6月に刷新する前、「金利が下がればインフレ率は下がる」と主張してTCMBの金融政策に干渉したからです。エルドアン大統領が再び金融政策に干渉するようなら、トルコリラには下押し圧力が加わりそうです。<八代>

南アフリカランド/円:7.500円~9.200円

SARB(南アフリカ中銀)は24年9月と11月の2会合連続で利下げを行いました(利下げ幅はいずれも0.25%)。

南アフリカの24年12月CPI(消費者物価指数)は前年比3.0%と、11月の2.9%から上昇率が高まり、SARBのインフレ目標レンジ(3~6%)へと戻りました。ただ、目標中間値である4.5%を引き続き下回っており、SARBは今後さらに利下げするとみられます。

南アフリカランド/円については、SARBが利下げを継続したとしても、いずれもそのペースが緩やかならば、それほど下落しないかもしれません。日銀と比べてSARBの政策金利の水準がかなり高い状況に大きな変化はないと考えられるからです。<八代>

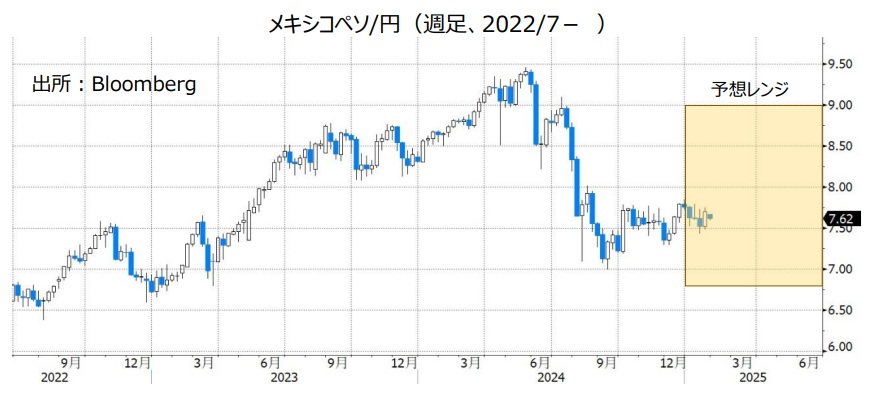

メキシコペソ/円:6.800円~9.000円

BOM(メキシコ中銀)は24年に5回の利下げを実施。利下げ幅はいずれも0.25%でした。

BOMは24年12月会合時の声明で「今後の会合ではより大幅な下方調整が検討される可能性もある」と表明。今後はこれまでの0.25%を超える幅の利下げもあり得るとしました。BOMのさらなる利下げはメキシコペソにとってマイナスと考えられるものの、メキシコペソ/円については他のクロス円と同様にそれほど下落しないかもしれません。

トランプ米大統領がメキシコに対する高率の関税を発動するのかどうかにも注目です。トランプ大統領は1月20日、「2月1日から、メキシコとカナダからの輸入品に25%の関税を課すことを検討している」と述べました。2月1日に限らず対メキシコ関税が実際に発動されれば、メキシコペソは下押ししそうです。<八代>

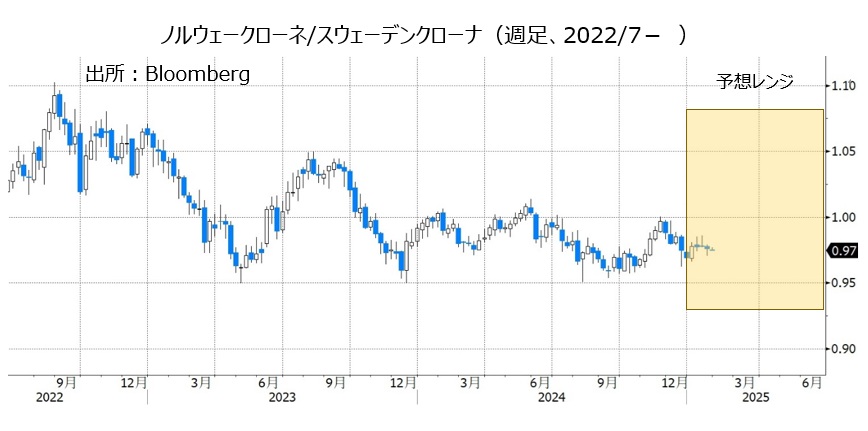

ノルウェークローネ/スウェーデンクローナ:0.93000Sクローナ~1.08000 Sクローナ

ノルゲバンク(ノルウェー中銀)は23年12月に利上げした後、政策金利を4.50%に据え置いています。一方、リクスバンク(スウェーデン中銀)は昨年5月から5回計1.50%の利下げを実施し、政策金利を2.50%に引き下げました(1月29日の会合でも0.25%利下げか)。

ここまで両国の政策金利差(ノルウェー>スウェーデン)は大きく拡大してきましたが、そうした状況はいずれ変化しそうです。ノルゲバンクは3月に利下げする意向を表明しており、その後も追加利下げがありそうです。リクスバンクについては、政策金利が物価目標でもある2%に接近していることで、追加利下げの余地は限られているかもしれません。

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)については、原油価格の動向も重要な要因となりそうです。ノルウェーは北海油田を持つ産油国であり、原油価格の上昇(下落)はノルウェークローネにとってプラス(マイナス)になるからです。25年に入って、米国の在庫減少などからWTI原油価格は24年8月以来の1バレル=80ドル台を示現しましたが、その後は反落しています。ロシア・ウクライナ戦争やイスラエル・ハマス戦争の終息期待から原油供給の拡大が期待され、またトランプ大統領がダボス会議で直接的にOPECに対して原油価格引き下げを要求したことが大きいのでしょう。トランプ大統領の思惑通りに原油価格が下落するようならNOK/SEKに下押し圧力が加わりそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。