ユーロ圏CPI、米ISM、JOLTS、欧米金融政策

2025/01/08 08:10

【ポイント】

・米ISMやJOLTSは米景気の堅調を示唆

・ユーロ圏CPIはインフレの改善に足踏み

・市場は25年中に、FRBが0.25%×1.5回、ECBが同4回の利下げを織り込む

米国の昨年12月のISM非製造業指数や同11月のJOLTS(労働動態調査)を受けて、米長期金利(10年物国債利回り)が大幅に上昇し(※)、米ドルは堅調に推移しました。

※米長期金利は前日4.63%⇒4.69%に上昇。昨年4月25日に一時つけた4.74%が視野に入っています。

■7日付け「米ドル/円と米長期金利の行方」をご覧ください。

米FRBの利下げ観測は後退。7日時点のOIS(翌日物金利スワップ)に基づけば、市場が利下げを5割超の確率で織り込むのは、今年5月以降です。また、25年中に2度目の利下げがあるかどうかはほぼ五分五分の確率になりました。

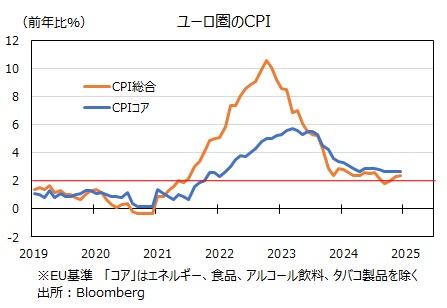

ユーロ圏の昨年12月のCPI(速報)は、総合が前年比2.4%、エネルギーや食料を除くコアが同2.7%となり、市場予想の通りでした。上記OISに基づけば、市場は次回1月30日のECB理事会を含めて25年中に4回の利下げを織り込んでいます。

ユーロ/米ドルは1月2日に約2年ぶりの安値を付けたあと小幅に上昇していましたが、7日には反落しました。

*******

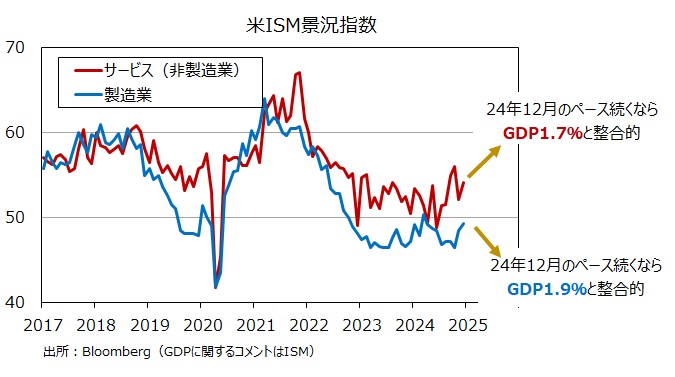

米国の昨年12月のISM非製造業景況指数は54.1と前月(52.1)から上昇し、6カ月連続で50超を記録しました。3日に発表された同製造業景況指数は49.3と、こちらも前月(48.4)から上昇、50割れが続くなかでも昨年3月以来の高水準となりました。ISM(供給管理協会)によると、12月の非製造業指数の水準が続けば、GDP1.7%の経済成長と整合的、同製造業指数の水準が続けばGDP1.9%と整合的とのこと。速いペースではありませんが、景気は底堅いと言えそうです。

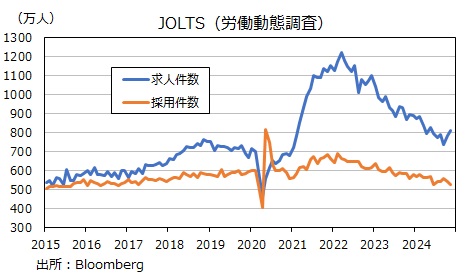

米国の昨年11月のJOLTS(労働動態調査)によれば、求人数は809.8万人と6カ月ぶりに800万人台となりました。また、求人数を失業者数(雇用統計のもの)で割った求人倍率は1.13倍と、わずかながら2カ月連続で上昇しました。雇用創出は一時に比べてペースダウンしつつあるようにもみえますが、顕著に悪化しているわけではなさそうです。

*******

ユーロ圏の昨年12月のCPI(消費者物価指数)は、総合が前年比2.4%と前月の2.3%から加速。昨年9月の1.8%をボトムにジリジリと上昇しています。エネルギーや食品などを除くコアは同2.7%と4カ月連続で横ばいです。CPI総合は22年10月(10.6%)をピークに、同コアは23年3月(5.7%)をピークにそれぞれ鈍化してきたものの、ここ数カ月は改善が足踏みとなっています。それでも、ECBは域内の景気軟調を背景に慎重に利下げを続ける意向のようです。

*******

7日のOISに基づけば、欧米金融政策に関して市場が織り込むメインシナリオ(確率5割超)は以下の通り。

FRB「今年5月、12月に各0.25%利下げ(ただし、12月はほぼ五分五分)」

ECB「今年1月、3月、4月、7月に各0.25%利下げ、その後は据え置き」

・米ISMやJOLTSは米景気の堅調を示唆

・ユーロ圏CPIはインフレの改善に足踏み

・市場は25年中に、FRBが0.25%×1.5回、ECBが同4回の利下げを織り込む

米国の昨年12月のISM非製造業指数や同11月のJOLTS(労働動態調査)を受けて、米長期金利(10年物国債利回り)が大幅に上昇し(※)、米ドルは堅調に推移しました。

※米長期金利は前日4.63%⇒4.69%に上昇。昨年4月25日に一時つけた4.74%が視野に入っています。

■7日付け「米ドル/円と米長期金利の行方」をご覧ください。

米FRBの利下げ観測は後退。7日時点のOIS(翌日物金利スワップ)に基づけば、市場が利下げを5割超の確率で織り込むのは、今年5月以降です。また、25年中に2度目の利下げがあるかどうかはほぼ五分五分の確率になりました。

ユーロ圏の昨年12月のCPI(速報)は、総合が前年比2.4%、エネルギーや食料を除くコアが同2.7%となり、市場予想の通りでした。上記OISに基づけば、市場は次回1月30日のECB理事会を含めて25年中に4回の利下げを織り込んでいます。

ユーロ/米ドルは1月2日に約2年ぶりの安値を付けたあと小幅に上昇していましたが、7日には反落しました。

*******

米国の昨年12月のISM非製造業景況指数は54.1と前月(52.1)から上昇し、6カ月連続で50超を記録しました。3日に発表された同製造業景況指数は49.3と、こちらも前月(48.4)から上昇、50割れが続くなかでも昨年3月以来の高水準となりました。ISM(供給管理協会)によると、12月の非製造業指数の水準が続けば、GDP1.7%の経済成長と整合的、同製造業指数の水準が続けばGDP1.9%と整合的とのこと。速いペースではありませんが、景気は底堅いと言えそうです。

米国の昨年11月のJOLTS(労働動態調査)によれば、求人数は809.8万人と6カ月ぶりに800万人台となりました。また、求人数を失業者数(雇用統計のもの)で割った求人倍率は1.13倍と、わずかながら2カ月連続で上昇しました。雇用創出は一時に比べてペースダウンしつつあるようにもみえますが、顕著に悪化しているわけではなさそうです。

*******

ユーロ圏の昨年12月のCPI(消費者物価指数)は、総合が前年比2.4%と前月の2.3%から加速。昨年9月の1.8%をボトムにジリジリと上昇しています。エネルギーや食品などを除くコアは同2.7%と4カ月連続で横ばいです。CPI総合は22年10月(10.6%)をピークに、同コアは23年3月(5.7%)をピークにそれぞれ鈍化してきたものの、ここ数カ月は改善が足踏みとなっています。それでも、ECBは域内の景気軟調を背景に慎重に利下げを続ける意向のようです。

*******

7日のOISに基づけば、欧米金融政策に関して市場が織り込むメインシナリオ(確率5割超)は以下の通り。

FRB「今年5月、12月に各0.25%利下げ(ただし、12月はほぼ五分五分)」

ECB「今年1月、3月、4月、7月に各0.25%利下げ、その後は据え置き」

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。