米ドル/円と米長期金利の行方

2025/01/07 08:35

【ポイント】

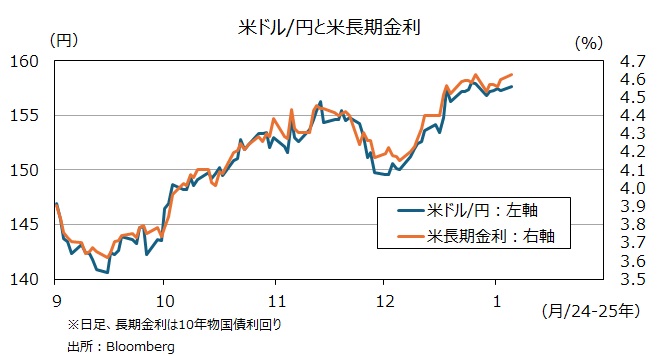

・米ドル/円は米長期金利との強い相関関係を維持

・足もとの長期金利は5%を目指す?

・米景気・物価動向、金融政策、トランプ政権の政策が相場材料に

米ドル/円と日米長期金利(10年物国債利回り)の差との強い相関について、たびたび指摘してきました。昨年11月1日-12月31日の期間についても同様であり、両者の相関係数は0.89でした。もっとも、この期間において、日米長期金利差以上に米ドル/円と強い相関にあったのが米長期金利そのものでした(相関係数0.95 ※)。

※同期間における米ドル/円と日本の長期金利との相関係数は0.34です。正の相関であり、米ドル/円と日本の長期金利は同方向に動く傾向がありました。理論的に矛盾しているようにみえますが、これは米長期金利上昇(低下)が米ドル/円の上昇(下落)だけでなく、日本の長期金利の上昇(低下)ももたらしたと解釈できます。

以上を踏まえて、米長期金利の行方を考察します。

*******

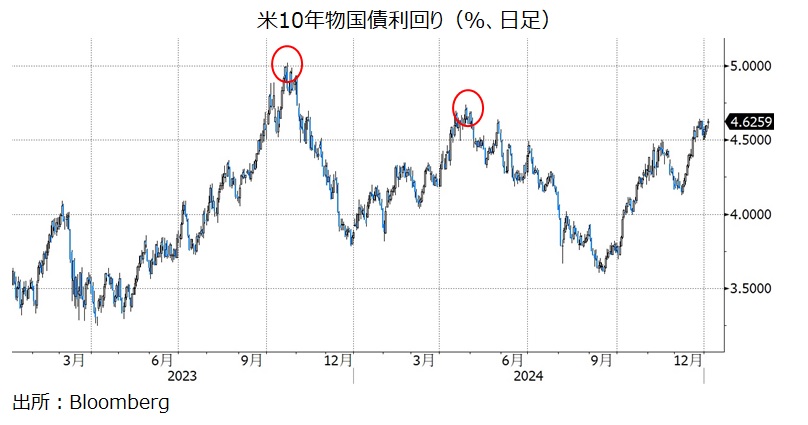

米長期金利は昨年12月上旬から速いペースで上昇しました。12月終盤にはやや揉み合いましたが、25年に入って再び上を目指しそうな勢いです。昨年5月の高値を上抜けしており、次は4月につけた4.74%が視野に入っています(それより上は23年10月にワンタッチした5.00%)。

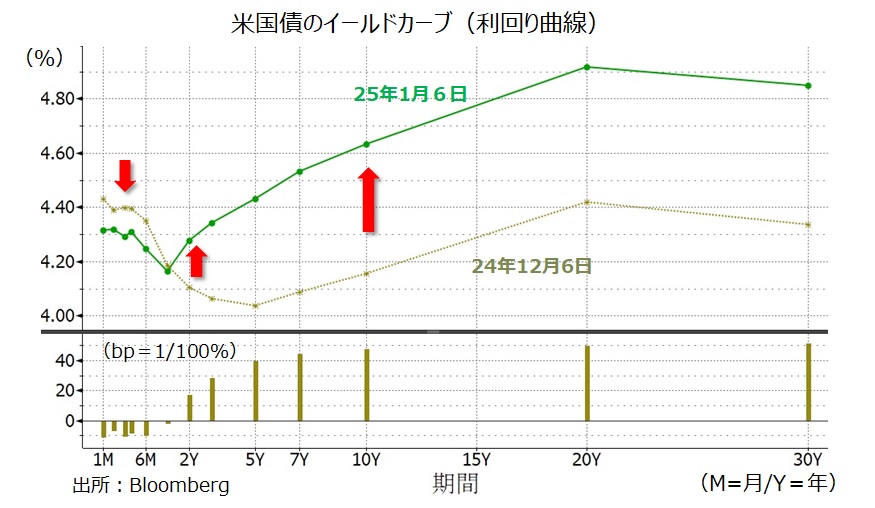

長期金利がボトムをつけた昨年12月6日から今年1月6日までにイールドカーブ(利回り曲線)はベアスティープ化(※)しました。12月19日にFRBが利下げしたこともあり、1年以内の利回りは低下しましたが、2年以上の利回りは上昇。それも短期(2年)よりも長期(10年)の上昇幅が大きくなりました。

(※)短期金利よりも長期金利が大幅に上昇することで、右上がりの傾斜が急になること。短期金利が長期金利よりも大幅に低下することで、右上がりの傾斜が急になることはブルスティープ化と呼びます。これらに対して、右上がりの傾斜が緩やかになることはフラット化。

これは先行きの利下げ期待の後退(主に2年金利の上昇要因)、インフレや財政赤字に関する懸念の増大(主に10年金利上昇要因)を示唆しています。1月20日に誕生するトランプ政権の経済政策次第では、イールドカーブが一段とベアスティープ化する可能性がありそうです。

今後の長期金利の行方に関して、想定される上昇要因と低下要因を挙げておきます。

上昇要因:

・景気の堅調(雇用増・失業率低下、個人消費堅調・・)

・インフレ加速、インフレ圧力の高まり(賃金上昇、エネルギー価格高騰、関税引き上げ、移民規制強化・・)

・利下げ観測の後退

・財政赤字拡大、あるいはその懸念の増大(トランプ減税・予算交渉)※

※短期的には米ドルの上昇要因ですが、市場が「悪い金利上昇」と判断すれば、米ドルはさほど上昇しないか、あるいは下落する可能性もあります。

低下要因:

・上記要因が裏目に出るケース

・株価の急激・大幅な下落

・米政府のデフォルト懸念(デットシーリング問題:2011年の経験)

・FRBがビハインド・ザ・カーブ※になるケース

※ここでは、景気が悪化しているのに、FRBが利下げを躊躇して手遅れになると市場が判断すること

・米ドル/円は米長期金利との強い相関関係を維持

・足もとの長期金利は5%を目指す?

・米景気・物価動向、金融政策、トランプ政権の政策が相場材料に

米ドル/円と日米長期金利(10年物国債利回り)の差との強い相関について、たびたび指摘してきました。昨年11月1日-12月31日の期間についても同様であり、両者の相関係数は0.89でした。もっとも、この期間において、日米長期金利差以上に米ドル/円と強い相関にあったのが米長期金利そのものでした(相関係数0.95 ※)。

※同期間における米ドル/円と日本の長期金利との相関係数は0.34です。正の相関であり、米ドル/円と日本の長期金利は同方向に動く傾向がありました。理論的に矛盾しているようにみえますが、これは米長期金利上昇(低下)が米ドル/円の上昇(下落)だけでなく、日本の長期金利の上昇(低下)ももたらしたと解釈できます。

以上を踏まえて、米長期金利の行方を考察します。

*******

米長期金利は昨年12月上旬から速いペースで上昇しました。12月終盤にはやや揉み合いましたが、25年に入って再び上を目指しそうな勢いです。昨年5月の高値を上抜けしており、次は4月につけた4.74%が視野に入っています(それより上は23年10月にワンタッチした5.00%)。

長期金利がボトムをつけた昨年12月6日から今年1月6日までにイールドカーブ(利回り曲線)はベアスティープ化(※)しました。12月19日にFRBが利下げしたこともあり、1年以内の利回りは低下しましたが、2年以上の利回りは上昇。それも短期(2年)よりも長期(10年)の上昇幅が大きくなりました。

(※)短期金利よりも長期金利が大幅に上昇することで、右上がりの傾斜が急になること。短期金利が長期金利よりも大幅に低下することで、右上がりの傾斜が急になることはブルスティープ化と呼びます。これらに対して、右上がりの傾斜が緩やかになることはフラット化。

これは先行きの利下げ期待の後退(主に2年金利の上昇要因)、インフレや財政赤字に関する懸念の増大(主に10年金利上昇要因)を示唆しています。1月20日に誕生するトランプ政権の経済政策次第では、イールドカーブが一段とベアスティープ化する可能性がありそうです。

今後の長期金利の行方に関して、想定される上昇要因と低下要因を挙げておきます。

上昇要因:

・景気の堅調(雇用増・失業率低下、個人消費堅調・・)

・インフレ加速、インフレ圧力の高まり(賃金上昇、エネルギー価格高騰、関税引き上げ、移民規制強化・・)

・利下げ観測の後退

・財政赤字拡大、あるいはその懸念の増大(トランプ減税・予算交渉)※

※短期的には米ドルの上昇要因ですが、市場が「悪い金利上昇」と判断すれば、米ドルはさほど上昇しないか、あるいは下落する可能性もあります。

低下要因:

・上記要因が裏目に出るケース

・株価の急激・大幅な下落

・米政府のデフォルト懸念(デットシーリング問題:2011年の経験)

・FRBがビハインド・ザ・カーブ※になるケース

※ここでは、景気が悪化しているのに、FRBが利下げを躊躇して手遅れになると市場が判断すること

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。