19年1月3日フラッシュクラッシュの記憶

2024/12/26 08:16

【ポイント】

・フラッシュクラッシュの背景とその後の展開

・歴史は繰り返さないが、韻を踏む?

・年末年始の突発的な動きには要注意!

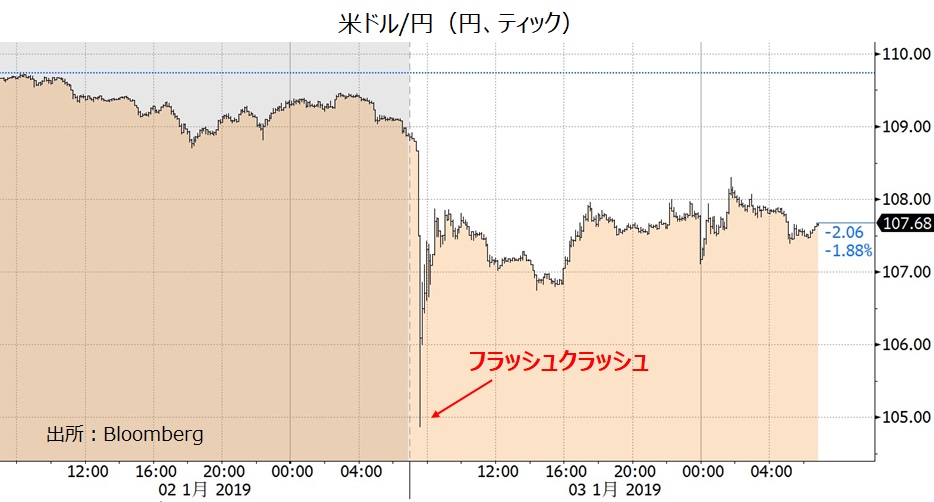

日本時間19年1月3日早朝、米ドル/円が数分間に4円近く下落する「フラッシュクラッシュ」が発生しました。同じようなことが起こる可能性は非常に低いかもしれませんが、念のため振り返っておきましょう。

歴史は繰り返さないが、韻を踏む

当時は、リーマンショック後の低迷期から景気が回復基調を強め、15年12月に始まった利上げの最終局面でした。政策金利は18年12月19日に2.50%まで引き上げられていました。結果的にはそれで打ち止め。その後、19年7月31日から利下げが開始されて、20年3月のコロナショックでゼロ金利政策(+量的緩和)へ進展。また、20年2-4月が後に公式にリセッション(景気後退)の期間と認定されました(※)。

※景気の山(リセッションの開始)が認定されたのは20年6月、景気の谷(同終了)が認定されたのは21年7月でした。

以下に、19年1月4日に配信したデイリーフラッシュの「特別版」を再掲します(ただし、米ドル/円のチャートは今回追加)。

*******

【特別版】「フラッシュクラッシュ」から米ドル安シナリオへ進展するか

日本時間1月3日午前7時30分過ぎ、わずか数分の間に米ドル円が108円台ミドルから104円台へと急落。いわゆる「フラッシュクラッシュ」が起こりました。

2日のNY取引終了後にアップルが業績見通しを下方修正したことがアジア市場を直撃。東京市場が休みで流動性が通常以上に乏しかったことで、相場変動が増幅されました。

3日のNY市場では、前日のアップル・ショックに加えて、昨年12月のISM製造業景況指数がリーマンショック時以来の大幅低下(54.1←11月59.3)となったことで、景況感が一段と悪化。ダウは前日比660ドルの大幅安となりました。

FRBの利上げ観測が一段と後退し、長期金利(10年物国債利回り)は2.55%へと大幅低下。2年物国債利回り(2.37%)は同3年(2.34%)や5年(2.35%)を上回り、イールドカーブ(利回り曲線)は一部で逆転しました。

3日時点のFFレート(米政策金利)先物によれば、19年中にFRBが利上げする確率は0%に低下、一方で利下げする確率は54.6%まで上昇しています。すなわち、市場は19年中の利上げを全く織り込んでおらず、メインシナリオは「利下げ」になったということです。

【これからの展開】

中国を始めとした世界経済の減速、米中貿易摩擦の先行き不透明感、利上げ観測の後退や長短金利差の縮小、シャットダウン(政府機関の一部閉鎖)の長期化懸念など、米ドルに対して向かい風が強まっているのは事実でしょう。ただし、米景気が急激に失速する、あるいはFRBが利下げに転換すると想定するのは、やや時期尚早であるように思われます。

フラッシュクラッシュのキッカケとなったアップルの業績見通し下方修正にしても、全くのネガティブサプライズではないでしょう。アップルの株価は昨年10月のピークから既に40%近く低下しており、業績不振はかなり織り込まれていると考えられるからです(同期間にSP500は約17%下落)。

原油価格は今年に入って小幅上昇しています。また、VIX指数は25前後とやや高めながら、昨年12月下旬に30台半ばだったことを考えれば、米株の先行きに対する懸念はさほど強まっていないかもしれません。

「魔のアジア時間」と呼ばれるNY取引終了後からアジア取引が本格化するまでの1-2時間に、流動性が乏しい中でアルゴリズム取引などが活発化し、為替市場が過剰に反応したと言えそうです。

ただし、市場がある程度落ち着きを取り戻した時に、米ドル安シナリオが現実味を帯びる可能性は否定できません。今後の経済データによって、米景気が失速しないか、FRBが利上げを打ち止め、さらには利下げに転じないかを十分に検証していく必要はあるでしょう。

■「『大予想』 2025年の為替・株」が公開されています。ぜひご覧ください。

・フラッシュクラッシュの背景とその後の展開

・歴史は繰り返さないが、韻を踏む?

・年末年始の突発的な動きには要注意!

日本時間19年1月3日早朝、米ドル/円が数分間に4円近く下落する「フラッシュクラッシュ」が発生しました。同じようなことが起こる可能性は非常に低いかもしれませんが、念のため振り返っておきましょう。

歴史は繰り返さないが、韻を踏む

当時は、リーマンショック後の低迷期から景気が回復基調を強め、15年12月に始まった利上げの最終局面でした。政策金利は18年12月19日に2.50%まで引き上げられていました。結果的にはそれで打ち止め。その後、19年7月31日から利下げが開始されて、20年3月のコロナショックでゼロ金利政策(+量的緩和)へ進展。また、20年2-4月が後に公式にリセッション(景気後退)の期間と認定されました(※)。

※景気の山(リセッションの開始)が認定されたのは20年6月、景気の谷(同終了)が認定されたのは21年7月でした。

以下に、19年1月4日に配信したデイリーフラッシュの「特別版」を再掲します(ただし、米ドル/円のチャートは今回追加)。

*******

【特別版】「フラッシュクラッシュ」から米ドル安シナリオへ進展するか

日本時間1月3日午前7時30分過ぎ、わずか数分の間に米ドル円が108円台ミドルから104円台へと急落。いわゆる「フラッシュクラッシュ」が起こりました。

2日のNY取引終了後にアップルが業績見通しを下方修正したことがアジア市場を直撃。東京市場が休みで流動性が通常以上に乏しかったことで、相場変動が増幅されました。

3日のNY市場では、前日のアップル・ショックに加えて、昨年12月のISM製造業景況指数がリーマンショック時以来の大幅低下(54.1←11月59.3)となったことで、景況感が一段と悪化。ダウは前日比660ドルの大幅安となりました。

FRBの利上げ観測が一段と後退し、長期金利(10年物国債利回り)は2.55%へと大幅低下。2年物国債利回り(2.37%)は同3年(2.34%)や5年(2.35%)を上回り、イールドカーブ(利回り曲線)は一部で逆転しました。

3日時点のFFレート(米政策金利)先物によれば、19年中にFRBが利上げする確率は0%に低下、一方で利下げする確率は54.6%まで上昇しています。すなわち、市場は19年中の利上げを全く織り込んでおらず、メインシナリオは「利下げ」になったということです。

【これからの展開】

中国を始めとした世界経済の減速、米中貿易摩擦の先行き不透明感、利上げ観測の後退や長短金利差の縮小、シャットダウン(政府機関の一部閉鎖)の長期化懸念など、米ドルに対して向かい風が強まっているのは事実でしょう。ただし、米景気が急激に失速する、あるいはFRBが利下げに転換すると想定するのは、やや時期尚早であるように思われます。

フラッシュクラッシュのキッカケとなったアップルの業績見通し下方修正にしても、全くのネガティブサプライズではないでしょう。アップルの株価は昨年10月のピークから既に40%近く低下しており、業績不振はかなり織り込まれていると考えられるからです(同期間にSP500は約17%下落)。

原油価格は今年に入って小幅上昇しています。また、VIX指数は25前後とやや高めながら、昨年12月下旬に30台半ばだったことを考えれば、米株の先行きに対する懸念はさほど強まっていないかもしれません。

「魔のアジア時間」と呼ばれるNY取引終了後からアジア取引が本格化するまでの1-2時間に、流動性が乏しい中でアルゴリズム取引などが活発化し、為替市場が過剰に反応したと言えそうです。

ただし、市場がある程度落ち着きを取り戻した時に、米ドル安シナリオが現実味を帯びる可能性は否定できません。今後の経済データによって、米景気が失速しないか、FRBが利上げを打ち止め、さらには利下げに転じないかを十分に検証していく必要はあるでしょう。

■「『大予想』 2025年の為替・株」が公開されています。ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。