トルコ中銀は何%の利下げに踏み切るか

2024/12/26 07:38

【ポイント】

・植田総裁の講演は19日の会見内容とほぼ同じでハト派的

・本日はトルコ中銀の会合、米経済指標と長期金利の動向に注目!

(欧米市場レビュー)

※米国や英国などがクリスマスの祝日のため25日の欧米外為市場は休場。

植田日銀総裁は25日、経団連審議員会で講演しました。今後の金融政策については、25年の春闘に向けた動きや米トランプ次期政権などの海外情勢を注視する考えを改めて表明しました。19日の金融政策決定会合後の総裁会見を受けて「円安」が進行しましたが、今回の講演内容は19日の会見の内容とほとんど変わりませんでした。

(本日の相場見通し)

本日は、英・ドイツ・カナダ・豪・NZ・南アフリカなどが祝日です(米国は通常通り)。外為市場で参加者が減少して流動性が低下する分、突発的なニュースや仕掛け的な動きが出てきた場合には値動きが増幅する可能性があり、注意は必要です。

本日の注目材料は、TCMBの政策会合や、米新規失業保険申請件数とそれに対する長期金利の反応でしょう。

*******

TCMB(トルコ中銀)の政策会合の結果は日本時間20時に発表。

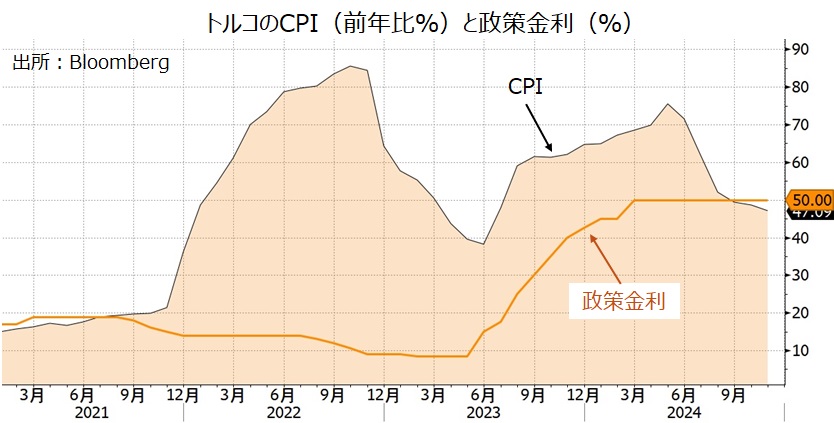

TCMBは24年3月に利上げを実施した後、前回11月まで8会合連続で政策金利を50.00%に据え置きました。

市場では本日の会合で利下げが決定されるとの見方が有力です。インフレ率の鈍化が続いており、景気が減速しているからです。24年5月に前年比75.45%まで上昇したCPI(消費者物価指数)は11月には47.09%へと鈍化。GDP(国内総生産)は4-6月期と7-9月期にいずれも前期比マイナス0.2%となり、簡便的にリセッション(景気後退)と定義される2四半期連続のマイナス成長となりました。

Bloombergが集計した22人のエコノミストの予想は、据え置き4人、1.5%利下げ7人、2%利下げ2人、2.5%利下げ8人、3%利下げ1人、中央値48.25%、平均値48.30%と割れています。そのため、政策会合での決定を受けてトルコリラは反応しそうです。利下げ幅が比較的小幅(例えば1.00%や1.25%)にとどまれば、トルコリラがいったん反発するかもしれません。

利下げが決定された場合、声明等で今後の利下げペースについて何らかのヒントが示されるかどうかにも注目です。

*******

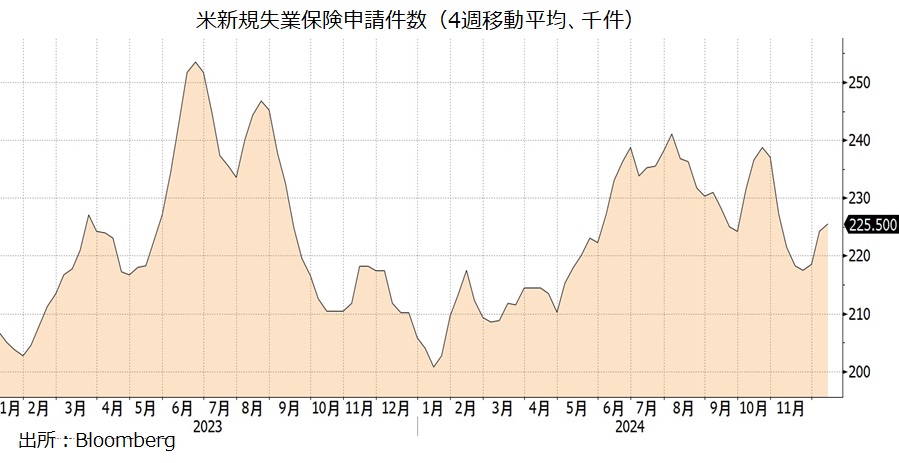

米国の先週の新規失業保険申請件数は、市場予想が22.3万件と前週(22.0万件)とほぼ同じです。もっとも、予想レンジは21.4万件~24.0万件で、前週から増加も減少も可能性ありということです。最近の失業保険申請件数は、9-10月のハリケーンやボーイングのストライキ、足もとではホリデーシーズンの影響で変動が大きくなっています。変動を均す4週移動平均は今年8月を直近のピークとして減少傾向にありましたが、状況は不透明感を増しているようです。

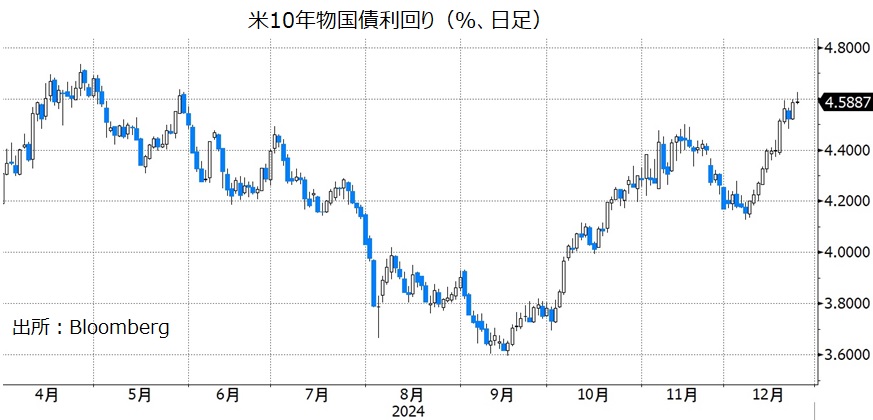

米長期金利(10年物国債利回り)は18日のFOMCの結果がタカ派的内容だったことから一段と上昇して、24日には一時5月30日以来となる4.60%台をつけました。さらに上昇するならば、4月25日の高値4.74%や、23年10月23日につけた5.02%が視野に入るかもしれません。それより上の水準は08年リーマンショック前の07年7月まで遡る必要があります。

■「『大予想』 2025年の為替・株」が公開されています。ぜひご覧ください。

・植田総裁の講演は19日の会見内容とほぼ同じでハト派的

・本日はトルコ中銀の会合、米経済指標と長期金利の動向に注目!

(欧米市場レビュー)

※米国や英国などがクリスマスの祝日のため25日の欧米外為市場は休場。

植田日銀総裁は25日、経団連審議員会で講演しました。今後の金融政策については、25年の春闘に向けた動きや米トランプ次期政権などの海外情勢を注視する考えを改めて表明しました。19日の金融政策決定会合後の総裁会見を受けて「円安」が進行しましたが、今回の講演内容は19日の会見の内容とほとんど変わりませんでした。

(本日の相場見通し)

本日は、英・ドイツ・カナダ・豪・NZ・南アフリカなどが祝日です(米国は通常通り)。外為市場で参加者が減少して流動性が低下する分、突発的なニュースや仕掛け的な動きが出てきた場合には値動きが増幅する可能性があり、注意は必要です。

本日の注目材料は、TCMBの政策会合や、米新規失業保険申請件数とそれに対する長期金利の反応でしょう。

*******

TCMB(トルコ中銀)の政策会合の結果は日本時間20時に発表。

TCMBは24年3月に利上げを実施した後、前回11月まで8会合連続で政策金利を50.00%に据え置きました。

市場では本日の会合で利下げが決定されるとの見方が有力です。インフレ率の鈍化が続いており、景気が減速しているからです。24年5月に前年比75.45%まで上昇したCPI(消費者物価指数)は11月には47.09%へと鈍化。GDP(国内総生産)は4-6月期と7-9月期にいずれも前期比マイナス0.2%となり、簡便的にリセッション(景気後退)と定義される2四半期連続のマイナス成長となりました。

Bloombergが集計した22人のエコノミストの予想は、据え置き4人、1.5%利下げ7人、2%利下げ2人、2.5%利下げ8人、3%利下げ1人、中央値48.25%、平均値48.30%と割れています。そのため、政策会合での決定を受けてトルコリラは反応しそうです。利下げ幅が比較的小幅(例えば1.00%や1.25%)にとどまれば、トルコリラがいったん反発するかもしれません。

利下げが決定された場合、声明等で今後の利下げペースについて何らかのヒントが示されるかどうかにも注目です。

*******

米国の先週の新規失業保険申請件数は、市場予想が22.3万件と前週(22.0万件)とほぼ同じです。もっとも、予想レンジは21.4万件~24.0万件で、前週から増加も減少も可能性ありということです。最近の失業保険申請件数は、9-10月のハリケーンやボーイングのストライキ、足もとではホリデーシーズンの影響で変動が大きくなっています。変動を均す4週移動平均は今年8月を直近のピークとして減少傾向にありましたが、状況は不透明感を増しているようです。

米長期金利(10年物国債利回り)は18日のFOMCの結果がタカ派的内容だったことから一段と上昇して、24日には一時5月30日以来となる4.60%台をつけました。さらに上昇するならば、4月25日の高値4.74%や、23年10月23日につけた5.02%が視野に入るかもしれません。それより上の水準は08年リーマンショック前の07年7月まで遡る必要があります。

■「『大予想』 2025年の為替・株」が公開されています。ぜひご覧ください。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。