パウエル議長のメッセージ:利下げは急がない⁉

2024/11/15 08:14

【ポイント】

・パウエル議長はダラスでの講演で利下げを急がない旨を発言

・市場のメインシナリオは、12月FOMCで「利下げ⇒据え置き」へ変化

・10月PPI(生産者物価指数)はやや上振れ

・本日の10月小売売上高やその後の指標でも金融政策見通しに変化!?

米FRBのパウエル議長は14日(日本時間15日05:00- )、経済見通しや金融政策について講演しました。パウエル議長が利下げを急がない旨の発言をしたことで、市場の利下げ観測が後退(10月PPIが上振れたことも一因か:後述)、米ドル/円は一時156.369円まで上昇しました。12月のFOMCで利下げが実施されるかどうか、市場は迷い気味です。

本日の10月小売売上高などで市場の観測が変化する可能性があり、それが長期金利(10年物国債利回り)の変化を通して米ドル/円の相場材料となるかもしれません。

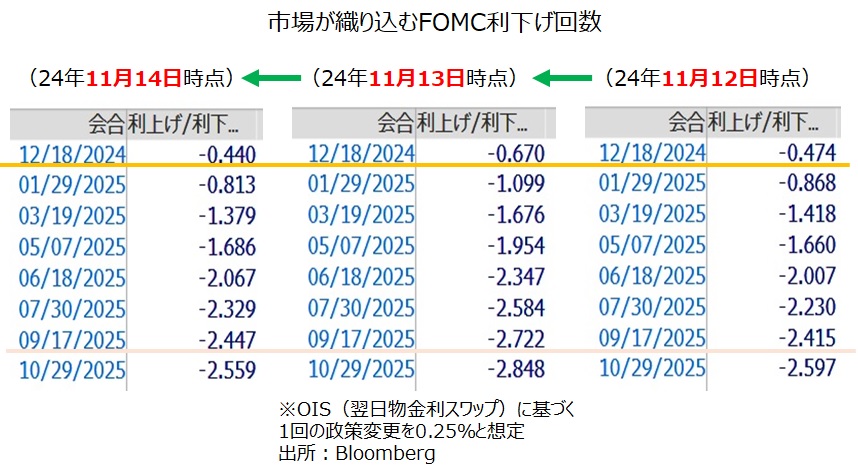

14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む12月FOMCでの0.25%利下げの確率は4割強。前日は10月CPIを受けて同確率が7割弱まで上昇していました。市場のメインシナリオ(確率5割超)が「据え置き」⇒「利下げ」⇒「据え置き」と変化したことを示しています。

■米ドル/円のテクニカル分析については、本日15日の「米ドル/円、7月23日以来となる156円台を示現!もう一段の上値トライとなるか」をご覧ください(お客様専用ページへのログインが必要です)。

*******

パウエル議長はダラス連銀等が主催する講演で発言。恐らく最も伝えたかったのは「米経済は、我々が利下げを急ぐべきだといういかなるサインも発していない」との一文でしょう。そして、「足もとでみられる経済の強さによって、我々が慎重に決断することが可能になっている」と付け加えました。

その他に興味深かったのは以下の点です。

議長は、景気の堅調さや物価目標への接近に改めて自信を示しました。労働市場に関して、「(コロナの影響から)多くの指標で正常化している」とし、弱かった10月雇用統計については「ハリケーンやストライキの影響で判断は難しい」と述べました。

インフレについては、2%の目標に向かっていると自信を示しつつ、「ただ、時折その道のりは凸凹だ」と注意を喚起しました。11月27日に発表される10月PCE(個人消費支出)デフレーターに関して、議長は珍しく予想を披露しました。「CPIや今週発表された他の指標を基にすれば、PCE総合は前年比2.3%、食料・エネルギーを除くコアは同2.8%」とのこと。ただ、議長の予想は現時点の市場予想と同じでした。

「トランプ政権」の経済政策に関連して、議長は「議会で立法化されるまで財政政策の影響は分からない」、「中央銀行の独立性は非常に重要であり、議会はそれを理解している」など、11月7日のFOMC後の会見での見解を繰り返しました。

*******

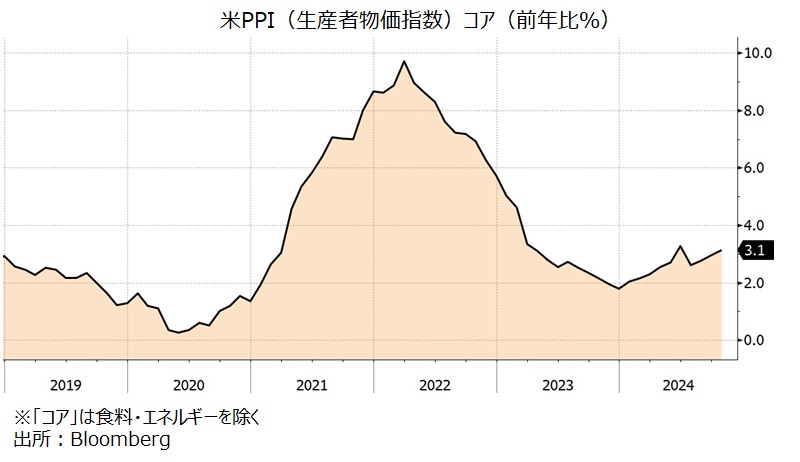

10月PPI(生産者物価指数)は、総合が前年比2.4%と、市場予想(2.3%)や前月(1.9%)を上回りました。食料・エネルギーを除くコアは同3.1%と、こちらも市場予想(3.0%)や前月(2.9%)を上回りました。上述のパウエル議長の講演でのPCE予想で、「(CPIや今週発表された)他の指標」と言及されたのは、PPIのことだとみられます。

・パウエル議長はダラスでの講演で利下げを急がない旨を発言

・市場のメインシナリオは、12月FOMCで「利下げ⇒据え置き」へ変化

・10月PPI(生産者物価指数)はやや上振れ

・本日の10月小売売上高やその後の指標でも金融政策見通しに変化!?

米FRBのパウエル議長は14日(日本時間15日05:00- )、経済見通しや金融政策について講演しました。パウエル議長が利下げを急がない旨の発言をしたことで、市場の利下げ観測が後退(10月PPIが上振れたことも一因か:後述)、米ドル/円は一時156.369円まで上昇しました。12月のFOMCで利下げが実施されるかどうか、市場は迷い気味です。

本日の10月小売売上高などで市場の観測が変化する可能性があり、それが長期金利(10年物国債利回り)の変化を通して米ドル/円の相場材料となるかもしれません。

14日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む12月FOMCでの0.25%利下げの確率は4割強。前日は10月CPIを受けて同確率が7割弱まで上昇していました。市場のメインシナリオ(確率5割超)が「据え置き」⇒「利下げ」⇒「据え置き」と変化したことを示しています。

■米ドル/円のテクニカル分析については、本日15日の「米ドル/円、7月23日以来となる156円台を示現!もう一段の上値トライとなるか」をご覧ください(お客様専用ページへのログインが必要です)。

*******

パウエル議長はダラス連銀等が主催する講演で発言。恐らく最も伝えたかったのは「米経済は、我々が利下げを急ぐべきだといういかなるサインも発していない」との一文でしょう。そして、「足もとでみられる経済の強さによって、我々が慎重に決断することが可能になっている」と付け加えました。

その他に興味深かったのは以下の点です。

議長は、景気の堅調さや物価目標への接近に改めて自信を示しました。労働市場に関して、「(コロナの影響から)多くの指標で正常化している」とし、弱かった10月雇用統計については「ハリケーンやストライキの影響で判断は難しい」と述べました。

インフレについては、2%の目標に向かっていると自信を示しつつ、「ただ、時折その道のりは凸凹だ」と注意を喚起しました。11月27日に発表される10月PCE(個人消費支出)デフレーターに関して、議長は珍しく予想を披露しました。「CPIや今週発表された他の指標を基にすれば、PCE総合は前年比2.3%、食料・エネルギーを除くコアは同2.8%」とのこと。ただ、議長の予想は現時点の市場予想と同じでした。

「トランプ政権」の経済政策に関連して、議長は「議会で立法化されるまで財政政策の影響は分からない」、「中央銀行の独立性は非常に重要であり、議会はそれを理解している」など、11月7日のFOMC後の会見での見解を繰り返しました。

*******

10月PPI(生産者物価指数)は、総合が前年比2.4%と、市場予想(2.3%)や前月(1.9%)を上回りました。食料・エネルギーを除くコアは同3.1%と、こちらも市場予想(3.0%)や前月(2.9%)を上回りました。上述のパウエル議長の講演でのPCE予想で、「(CPIや今週発表された)他の指標」と言及されたのは、PPIのことだとみられます。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。