米大統領選と中銀ウィーク!

2024/11/05 11:19

【今週のポイント】

・米大統領選の結果判明? 「トランプ・トレード」はどうなる?

・米FOMC、BOE(英中銀)はいずれも0.25%利下げか、フォワードガイダンスは?

・カナダとNZの雇用統計で市場のBOCとRBNZ金融政策見通しが変化するか

米大統領選は5日に投開票。早ければ、日本時間6日の午後にも「当確」が出る可能性はありますが、接戦州での結果判明が遅れる場合には時間がかかるかもしれません。市場では10月に入って長期金利が大きく上昇し(そのため10月中旬以降、NYダウなど株価は軟調)、「共和党株」が「民主党株」をアウトパフォームするなど、「トランプ・トレード」が盛り上がったようにもみえます。ハリス氏とトランプ氏のどちらが勝利するにしても、選挙結果を受けて市場がどう反応するかたいへん興味深いところでしょう。

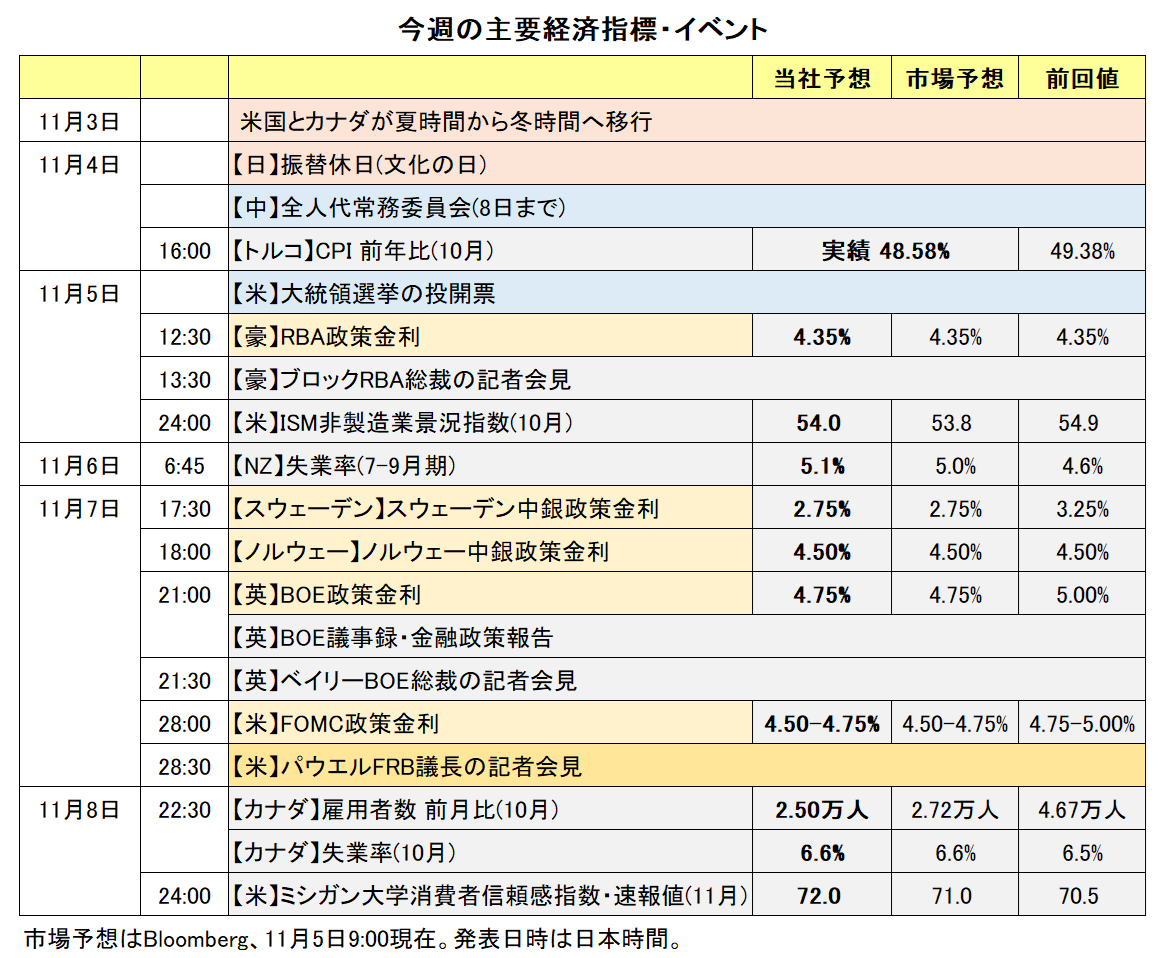

今週は中央銀行ウィークでもあり、RBA(豪中銀)、リクスバンク(スウェーデン中銀)、ノルウェー銀行(中銀)、BOE(英中銀)、米FRBの金融政策会合が開催されます。

リクスバンクは0.50%の利下げが予想されており、発表の30分後にはノルウェー銀行が政策金利の据え置きを発表するとみられています。市場予想の通りであれば、政策金利差の変化はノルウェークローネ/スウェーデンクローナの上昇要因となり得ますが、初期反応として材料出尽くしから反動が出るケースに注意する必要があるかもしれません。

米FOMC(連邦公開市場委員会)と英MPC(金融政策委員会)はいずれも0.25%の利下げが有力です。4日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は両者とも約9割です。次回12月の会合では、(今週利下げ実施との前提で)FOMCの追加利下げの確率が約6割に対して、MPCは同2割ちょっとに過ぎません。声明文や、議長・総裁の記者会見でどのようなフォワードガイダンスが出されるか要注目でしょう。<西田>

*******

豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは、米大統領選挙やFOMCの結果に影響を受けやすい地合いになりそうです。FOMCで米FRBの利下げ観測が後退するなどして米ドル高が全般的に進む場合、豪ドル/米ドルとNZドル/米ドルは下値を試し、一方で米ドル/カナダドルは上値を試す展開になると考えられます。

米大統領選挙の結果にはメキシコペソ/円も影響を受けそうです。メキシコは米国と経済的な結びつきが強いうえ、トランプ前大統領は“大統領に返り咲けば、メキシコから輸入する自動車すべてに対して高い関税を課す”との考えを示しています。米大統領選挙の結果次第では、メキシコペソ/円に対して下押し圧力が加わる可能性があります。

RBA(豪中銀)の政策会合が5日に開かれます。本稿執筆時点で会合の結果は判明していないものの、政策金利は4.35%に据え置かれそうです。RBAの声明や総裁会見にも注目です。市場では、RBAは早ければ次々回25年2月に利下げを行うとの観測があります(次回12月9-10日の会合については政策金利の据え置きを予想)。声明や総裁会見が市場の利下げ観測を後退させる内容になれば、豪ドルにとってプラスになると考えられます。

中東情勢には注意が必要かもしれません。中東情勢が一段と緊迫化する場合、リスクオフ(リスク回避)の動きが強まるとともに、クロス円が下押しする可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~156.000円>

米大統領選の結果がいつ判明するかによって、FOMCの判断に微妙な差が出るかもしれません。大統領選の結果を受けて、インフレや財政赤字拡大の懸念から長期金利(10年物国債利回り)が一段と上昇するようなら、FOMCは追加利下げに慎重になるかもしれません。

選挙結果を受けて、あるいは結果が不透明なままで、株価が大きく下落するならば、追加利下げが示唆されるかもしれません(長期金利の上昇によって株価が下落するケースでは判断が難しくなりそう)。

前回9月のFOMCでは、声明から「インフレが持続的に2%に向かっているとの一層の確信を得るまでは、利下げが適切になるとは予想していない」とのフォワードガイダンスが削除されました。代わって、「インフレが2%に向かっていることにさらに大きな自信を得た」との一文が追加されて、追加利下げに前向きな姿勢が示されました。今回はどのようなフォワードガイダンスが示されるでしょうか(あるいは示されないでしょうか)。

堅調な7-9月期のGDPと、弱かった10月雇用統計など、強弱マチマチの経済指標が増えるなかで、どのような評価が示されるかも興味深いところです。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.28000ドル~1.31000ドル>

4日時点のOIS(翌日物金利スワップ)に基づけば、今週の会合を含めて今後1年間8回の会合でBOE(英中銀)は0.25%×3.5回分の利下げを行うと、市場は予想しています。同期間にFOMCの市場予想は0.25%×4.5回分の利下げであり、利下げペースの差(英<米)は英ポンド/米ドルのプラス材料と判断できるかもしれません。

もっとも、最近のBOEの利下げ観測の後退(※)や英長期金利(10年物国債利回り)の上昇の背景には、労働党スターマー政権が公表した25年度予算案が財政赤字に対する懸念を強めさせたことがあります。22年9月の「トラスショック(※)」ほどではありませんが、新政権の予算案は「プチ・トリプル安(=株安・金利高・英ポンド安)」を招いた可能性があります。

※保守党ジョンソン首相の後を継いだトラス首相が財源を明確に示さずに大型減税を提案したため、トリプル安を招き、同首相は同国史上最短の在任50日で辞任しました。

BOEは予算案に関して何らかのメッセージを発するか、どのようなフォワードガイダンスを示すか、要注目でしょう。<西田>

今週の注目通貨ペア③:<米ドル/カナダドル 予想レンジ:1.36500カナダドル~1.40000カナダドル>

米ドル/カナダドルは11月1日に一時1.39543カナダドルへと上昇し、22年10月以来およそ3年ぶりの高値をつけました。足もとの米ドル/カナダドル上昇の主な要因として、米国の長期金利(10年物国債利回り)の上昇や(米ドル高要因)、BOC(カナダ中銀)のハト派的な金融政策スタンスが挙げられます。

BOCは10月まで4会合連続で利下げを実施しており、10月会合時の声明では追加利下げが示唆されました。市場では次回12月11日の会合で利下げすると予想されており、利下げ幅については0.25%と0.50%で市場の見方が分かれています。8日発表のカナダの10月雇用統計が市場予想と比べて弱い結果になれば、0.50%の利下げ観測が強まりそうです。

米大統領選やFOMCやカナダの雇用統計の結果次第では、米ドル/カナダドルは一段と上昇するかもしれません。<八代>

今週の注目通貨ペア④:<NZドル/円 予想レンジ:89.800円~92.300円>

NZの7-9月期雇用統計が6日に発表されます。この結果がNZドル/円の材料になる可能性があります。RBNZ(NZ中銀)は8月に0.25%、10月に0.50%の利下げを行いました。市場では、次回11月27日のRBNZ会合で0.50%の利下げが行われるとの見方が有力です。NZの雇用統計が市場予想と比べて弱い結果になれば、より大幅な0.75%の利下げ観測が市場で強まるかもしれません。0.75%の利下げ観測が強まる場合、NZドル/円は上値が重い展開になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。