ECB理事会は0.25%利下げ、12月は0.50%利下げも!?

2024/10/18 07:59

【ポイント】

・ECBはインフレ目標達成に自信

・12月理事会では0.50%利下げが市場のメインシナリオ!?

・米小売売上高は足もとの景気堅調を示唆

17日の欧米市場で、ユーロ/米ドルが一段安となり、「(令和の)ブラックマンデー」があった8月上旬以来の水準をつけました。ECB理事会の利下げ、米小売売上高の堅調(※)、ラガルド総裁の「ハト派」会見が下落要因でした(とりわけ、後者2つ)。

※同時に発表されたフィラデルフィア連銀製造業景況指数や新規失業保険申請件数も比較的堅調でした。

次回12月12日のECB理事会では追加利下げが確実視されています。17日時点のOIS(翌日物金利スワップ)に基づけば、0.50%利下げを市場は5割超の確率で織り込んでいます(=メインシナリオ)。また、25年6月には政策金利が中立水準の恐らく下限とみられる2%を下回るとの予想です。

*******

ECBは17日の理事会で9月に続いて2会合連続で利下げを決定(6月の利下げ開始から3回目)。中銀預金金利は3.50%から3.25%に引き下げられました(※)。

※前回大幅に引き下げられた他の2つの政策金利(主要リファイナンス金利と限界貸出金利)も0.25%ずつ引き下げられました(9月13日付け「ECB理事会は0.25%利下げ、市場では10月利下げ観測が後退!?」の【補足】をご参照)。

声明文のフォワードガイダンスは「2%の物価目標を達成するために、必要なだけ長く十分に抑制的な政策金利を維持する」と、従来と同じでした。ただ、インフレについては「ディスインフレ(インフレ率低下)のプロセスは順調に軌道に乗っている」としたうえで、「目先的にはインフレ率の伸びは高まるものの、来年のどこかで目標まで鈍化すると予想される(※)」と自信を示しました。前回は「来年の後半に目標に向かって鈍化すると期待される」でした。

※匿名のECB関係者の発言によると、インフレ率の2%目標達成を25年1-3月期または4-6月期と見込んでいるとのこと。

ラガルド総裁は会見で、ユーロ圏景気は以前に予想したよりも「いくぶん弱い」とし、最新データは鈍い景気がさらに続くと示唆していると認めたうえで、リセッション(景気後退)は避けられるとの見解を表明しました。また、ラガルド総裁は、景気のリスクは下向きとし、インフレのリスクも恐らく上向きではなく、下向きではないかと述べました。

*******

米国の9月小売売上高は前月比0.4%増で、市場予想(0.3%増)や8月実績(0.1%増)を上回りました。自動車を除くベースでは0.5%増、同じく市場予想(0.1%増)、8月実績(0.1%増⇒0.2%増に改定)を上回りました。

また、GDPのPCE(個人消費支出)の算出に用いられるコア売上高(飲食・自動車・建設資材・ガソリンを除く)は前月比0.7%増。コア売上高は過去3カ月間に年率6.4%増と、23年序盤以来の力強い伸びになったとのこと。

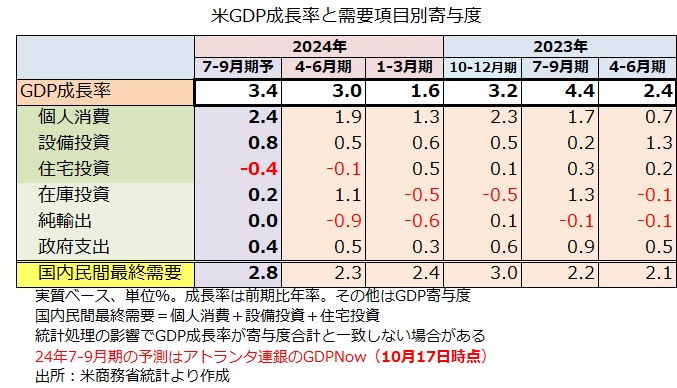

小売売上高の堅調を受けて、アトランタ連銀のGDPNow(短期予測モデル)は7-9月期GDPを前期比年率3.4%と予測、前日の3.2%から上方修正されました。PCEの予測が前期比年率3.3%から3.6%に上方修正されて寄与度が0.2ポイントアップ、GDPの上方修正分を全て説明しています。

商務省が発表する公式のGDPは今月30日発表。それまでに更新される経済統計が少なくなってきたので、GDPNowの予測精度は徐々に高まっているはずです。

・ECBはインフレ目標達成に自信

・12月理事会では0.50%利下げが市場のメインシナリオ!?

・米小売売上高は足もとの景気堅調を示唆

17日の欧米市場で、ユーロ/米ドルが一段安となり、「(令和の)ブラックマンデー」があった8月上旬以来の水準をつけました。ECB理事会の利下げ、米小売売上高の堅調(※)、ラガルド総裁の「ハト派」会見が下落要因でした(とりわけ、後者2つ)。

※同時に発表されたフィラデルフィア連銀製造業景況指数や新規失業保険申請件数も比較的堅調でした。

次回12月12日のECB理事会では追加利下げが確実視されています。17日時点のOIS(翌日物金利スワップ)に基づけば、0.50%利下げを市場は5割超の確率で織り込んでいます(=メインシナリオ)。また、25年6月には政策金利が中立水準の恐らく下限とみられる2%を下回るとの予想です。

*******

ECBは17日の理事会で9月に続いて2会合連続で利下げを決定(6月の利下げ開始から3回目)。中銀預金金利は3.50%から3.25%に引き下げられました(※)。

※前回大幅に引き下げられた他の2つの政策金利(主要リファイナンス金利と限界貸出金利)も0.25%ずつ引き下げられました(9月13日付け「ECB理事会は0.25%利下げ、市場では10月利下げ観測が後退!?」の【補足】をご参照)。

声明文のフォワードガイダンスは「2%の物価目標を達成するために、必要なだけ長く十分に抑制的な政策金利を維持する」と、従来と同じでした。ただ、インフレについては「ディスインフレ(インフレ率低下)のプロセスは順調に軌道に乗っている」としたうえで、「目先的にはインフレ率の伸びは高まるものの、来年のどこかで目標まで鈍化すると予想される(※)」と自信を示しました。前回は「来年の後半に目標に向かって鈍化すると期待される」でした。

※匿名のECB関係者の発言によると、インフレ率の2%目標達成を25年1-3月期または4-6月期と見込んでいるとのこと。

ラガルド総裁は会見で、ユーロ圏景気は以前に予想したよりも「いくぶん弱い」とし、最新データは鈍い景気がさらに続くと示唆していると認めたうえで、リセッション(景気後退)は避けられるとの見解を表明しました。また、ラガルド総裁は、景気のリスクは下向きとし、インフレのリスクも恐らく上向きではなく、下向きではないかと述べました。

*******

米国の9月小売売上高は前月比0.4%増で、市場予想(0.3%増)や8月実績(0.1%増)を上回りました。自動車を除くベースでは0.5%増、同じく市場予想(0.1%増)、8月実績(0.1%増⇒0.2%増に改定)を上回りました。

また、GDPのPCE(個人消費支出)の算出に用いられるコア売上高(飲食・自動車・建設資材・ガソリンを除く)は前月比0.7%増。コア売上高は過去3カ月間に年率6.4%増と、23年序盤以来の力強い伸びになったとのこと。

小売売上高の堅調を受けて、アトランタ連銀のGDPNow(短期予測モデル)は7-9月期GDPを前期比年率3.4%と予測、前日の3.2%から上方修正されました。PCEの予測が前期比年率3.3%から3.6%に上方修正されて寄与度が0.2ポイントアップ、GDPの上方修正分を全て説明しています。

商務省が発表する公式のGDPは今月30日発表。それまでに更新される経済統計が少なくなってきたので、GDPNowの予測精度は徐々に高まっているはずです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。