米利下げ観測後退、長期金利は4%を超えるか

2024/10/07 12:29

※次週のウィークリー・アウトルックは10月15日(火)に配信予定です。

【今週のポイント】

・米FRBの利下げ観測は一段と後退するか、FOMC議事録やCPIに注目!

・米長期金利が4%台に定着するなら米ドル/円150円台も

・NZ中銀はどの程度利下げするか

米国の9月雇用統計は、NFP(非農業部門雇用者数)が前月比25.4万人増と、市場予想(15.0万人増)を大きく上回るなど、労働市場の堅調を示唆しました。市場の利下げ観測は後退し、長期金利(10年物国債利回り)は8月上旬以来となる4.0%に接近しました。先週1週間で米ドルはメキシコペソを除く主要通貨に対して上昇、対円では4日に一時148.949円をつけました。

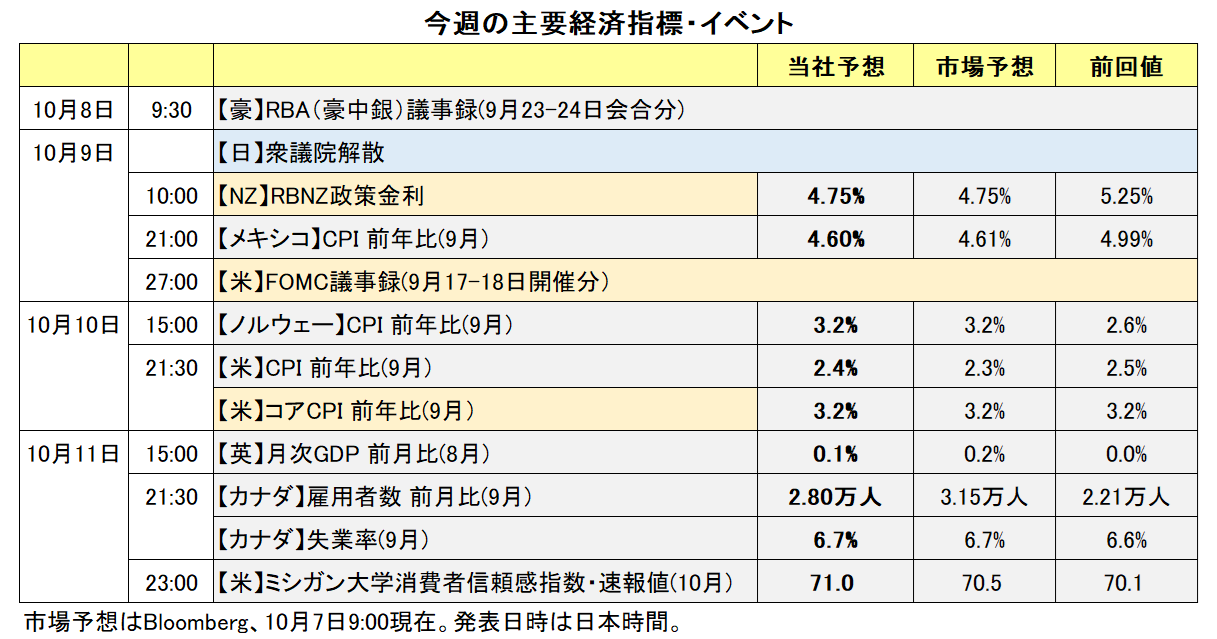

今週は、11月6-7日のFOMCに向けて、米利下げ観測が一段と後退するか、そして長期金利が4.0%を超えるか、注目されます。材料となりそうなのが、FOMC議事録、9月CPI、FOMC参加者の発言などでしょう。9日のFOMC議事録(9/17-18開催分)では、0.50%利下げの決定に至るまでの経緯や、今後の金融政策に関する議論やヒントなどが興味深いでしょう。

10日のCPIではインフレの鈍化傾向が確認できるか。8月のCPIやPCE(個人消費支出)デフレーターではインフレの鈍化が示されたものの、食料やエネルギーを除くコアは鈍化ペースがやや遅くなったようにみえるだけに市場の関心は高そうです。

今週はパウエルFRB議長の発言機会こそないものの、ウイリアムズNY連銀総裁(10日)ら、延べ20人のFOMC参加者の発言機会があります。それぞれ個人の見解が中心でしょうが、「利下げには慎重」などFOMC全体としてのメッセージが示されるかもしれません。

今週はその他に、日本の毎月勤労統計(8日)、RBNZ(NZ中銀)の政策会合(9日)、メキシコのCPI(9日)、ノルウェーのCPI(10日)、カナダの雇用統計(11日)などがあります。毎月勤労統計の実質賃金総額は、26カ月連続で前年比マイナスとなった後に6-7月と2カ月連続でプラスとなりましたが、8月は再びマイナスとなりそうです。日銀の利上げを遅らせる政治圧力につながるかもしれません。<西田>

*******

米国の9月雇用統計の強い結果を受け、市場では米FRBが11月6-7日のFOMC(米連邦公開市場委員会)で大幅な利下げを行うとの観測が後退しました。FRBの大幅利下げ観測の後退に引き続き支えられて米ドルが堅調に推移し、米ドル/カナダドルには上昇圧力が、豪ドル/米ドルには下落圧力が加わりやすいかもしれません。

9日にRBNZ(NZ中銀)の政策会合が開かれます。この結果にNZドル/円、豪ドル/NZドル、NZドル/米ドルが反応しそうです。会合における注目点は、“どの程度の利下げが行われるか”や“11月の会合についてのヒントが示されるか”になりそうです。

中東情勢には注意が必要かもしれません。中東情勢が一段と緊迫化する場合、リスクオフ(リスク回避)の動きが強まるとともに、豪ドル/円やNZドル/円などのクロス円が下押しする可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~151.000円>

米ドル/円は日米長期金利(10年物国債利回り)差との正の相関を取り戻しています。両者の相関係数は、今年1-4月(日足)に0.88でしたが、5-6月はマイナス0.69と逆相関になりました。しかし、7-9月は再び0.91と、高い正の相関に戻りました。

7-9月において、回帰分析を用いて日米長期金利差から米ドル/円の推計式を導くと以下の通り。

(米ドル/円)=26.14+40.81*(日米長期金利差)

推計期間:24年7月1日~9月30日 決定係数R2=0.84

米雇用統計後の米長期金利(4日終値)は3.9672%、日本の長期金利(日本時間7日午前9時)は0.915%。日米金利差は3.0522%であり。上の推計式に基づいた米ドル/円の推計値は150.70円と算出できます。

今後、米長期金利が4.0%台を示現し、一方で日本の長期金利がさほど上昇しなければ(※)、米ドル/円は150円台で推移するかもしれません。

※日銀の追加利上げが難しくなるなかで、景気や物価の勢いが弱いままであれば、日本の長期金利が1%を超えて上昇するのは難しいように思われます。<西田>

今週の注目通貨ペア②:<英ポンド/円 予想レンジ:190.000円~200.000円>

自民党総裁選での「石破ショック(高市ショック?)」を受けて米ドル/円が大幅に下落したことで、英ポンド/円は9月30日に一時190円を割り込みました。その後、10月3日にベイリーBOE(英中銀)総裁が、インフレが想定通りに鈍化すれば「もう少し積極的に利下げできる」と発言したことで英ポンドが下落する場面もありましたが、英ポンド/円は概ね堅調です。ベイリー発言後もBOEに対する市場の利下げ観測はあまり変わっておらず(むしろやや後退)、総裁発言直後の英ポンド下落はそれまでの大幅上昇に対するスピード調整だった可能性があります。

英国の月次GDPは4-7月のうち5月を除いてゼロ成長となっており、景気の停滞感が強まっています。そのため、8月のGDP(11日発表)次第では、BOEの利下げ観測が強まって英ポンドに下押し圧力が加わる可能性はあります。一方で、米ドル/円が堅調に推移する場合には英ポンド/円にも上昇圧力が加わるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.11500NZドル>

9日にRBNZ(NZ中銀)の政策会合が開かれます。この結果が豪ドル/NZドルの行方に影響を与えそうです。

市場では、RBNZは9日の会合で利下げを行うと予想されています。利下げ幅については、0.50%になるとの見方が有力です。仮に利下げ幅が0.25%にとどまれば、NZドル高材料となって豪ドル/NZドルには下落圧力が加わりそうです。

RBNZの声明や会合の議事要旨にも注目です。市場では9日の会合だけでなく、その次の11月の会合でも0.50%の利下げが行われるとの観測があります。声明や議事要旨が11月会合での0.50%の追加利下げ観測を後退させる内容になれば、仮に今回0.50%の利下げが行われても、豪ドル/NZドルはそれほど上昇しないかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34500カナダドル~1.37000カナダドル>

4日に発表された米国の9月雇用統計が強い結果だったことで、市場では次回11月6-7日のFOMC(米連邦公開市場委員会)での大幅な利下げ観測が後退しました。FOMC議事録(9日)や米国の9月CPI(10日)などを受け、11月FOMCの利下げ観測が一段と後退するかどうかに注目です。

カナダの9月雇用統計が11日に発表されます。市場では、BOC(カナダ中銀)は次回10月23日の政策会合で0.25%の利下げを行うとの見方が有力です。カナダの雇用統計の結果を受けて、市場のBOCの金融政策見通しがどのように変化するのかに注目です。

11月FOMCでの利下げ観測が一段と後退して、次回BOC会合での大幅(例えば0.50%)な利下げ観測が強まる場合、米ドル/カナダドルには上昇圧力が加わりそうです。

原油価格の動向も材料になる可能性があります。中東情勢の緊迫化による原油の供給懸念から、原油価格が上昇しており、米WTI原油先物は4日に8月30日以来の高値をつけました。原油高が一段と進む場合、米ドル/カナダドルの上値を抑える要因になるかもしれません。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。