ノルウェー中銀とスウェーデン中銀

2024/09/24 11:49

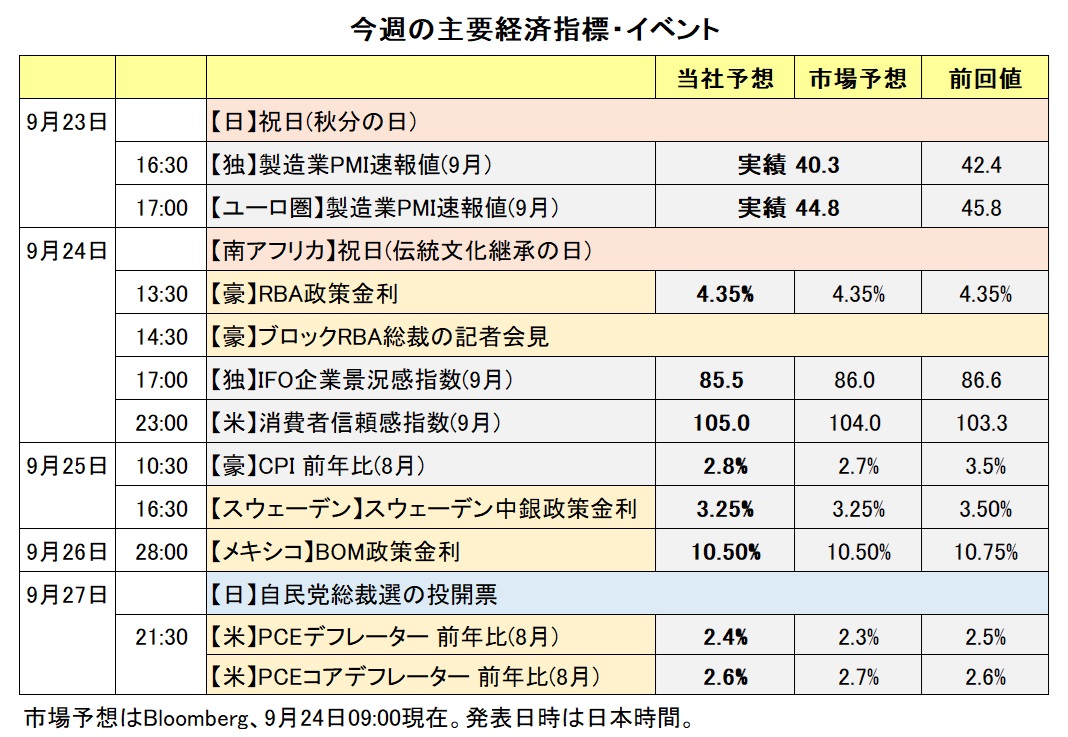

【今週のポイント】

・ノルウェー中銀は据え置き。スウェーデン中銀は利下げ!?

・米長期金利の上昇は米ドル/円にとってプラスか

・メキシコ中銀は11月以降の追加利下げを示唆するか

米FOMCは18日、0.50%の利下げを決定。声明文では、雇用の伸び鈍化が指摘され、「インフレ率が2%に向かっていることにさらに大きな自信を得た」とされました。「ドット・プロット(中央値)」は年内に0.25%×2回分、25年中にさらに同4回分の利下げを示唆したものの、足もとのOIS(翌日物金利スワップ)に基づけば、市場は引き続きそれを上回るペースでの利下げを織り込んでいます。

BOE(英中銀)は19日のMPC(金融政策委員会)で、政策金利の据え置きを8対1で決定(1人は利下げ支持)。議事要旨やベイリー総裁の発言は8月に続く利下げにやや慎重な姿勢をみせました。MPCが市場が予想したほど「ハト派」的でない内容だったことで、対米ドル、ユーロ、円で英ポンドに上昇圧力が加わりました。

日銀は20日の金融政策決定会合で、政策金利の据え置きを全員一致で決定。声明では前回7月の「(経済や物価が展望レポートの通り実現すれば)引き続き政策金利を引き上げ・・」の一文が削除され、代わって「金融・為替市場の動向・・を、十分注視する必要がある」が加えられました。また、植田総裁は記者会見で、最近の為替動向を踏まえると「物価上振れリスクは相応に減少している」、政策判断には「時間的余裕がある」と述べ、追加利上げに慎重な姿勢を示しました。23日時点のOISに基づけば、市場が織り込む追加利上げの確率が5割を超える(メインシナリオになる)のは25年3月と、利上げ観測は後退しています。

今週(9/23- )は、27日に発表される米国の8月PCE(個人消費支出)デフレーターに注目。インフレ率が2%に向かっているとのFRBの「自信」をさらに裏付けることになるかどうか。同時に発表される個人所得・消費のデータも重要。アトランタ連銀のGDPNow(短期予測モデル)によれば、18日時点で7-9月期GDPは前期比年率2.9%と予測されています。とりわけ、PCEは前期比年率3.7%と予測され、GDPの2.5%分に寄与する計算です。今のところ、FRBが懸念する労働市場の急速な悪化はみられませんが、個人消費がどこまで景気をけん引できるか気になるところです。

27日の自民党総裁選の投開票も重要イベントでしょう。日本および日本経済の進路に大きな影響を与えかねません。市場は、日銀の金融政策への影響や金融所得課税強化の動きなどに注目しそうです。<西田>

*******

市場は、20日の政策会合後の植田日銀総裁の会見をハト派的な内容と受け止めたようです。植田総裁の会見が引き続き市場で意識されて、豪ドル/円やNZドル/円などのクロス円は底堅く推移する可能性があります。

豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルに関しては、市場のFRB(米連邦準備制度理事会)の金融政策見通しの変化に影響を受けやすい状況になりそうです。次回11月5-6日のFOMCでの0.50%の利下げ観測が強まって全般的に米ドル安圧力が加われば、豪ドル/米ドルやNZドル/米ドルは堅調に推移し、一方で米ドル/カナダドルは軟調に推移しそうです。

メキシコペソは、26日のBOM(メキシコ中銀)の政策会合が材料になりそうです。8月に続いて利下げが行われるとの観測が市場にはあります。<八代>

今週の注目通貨ペア①:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK)

予想レンジ:0.95000Sクローナ~0.99000Sクローナ>

ノルウェー銀行(中銀)は19日の政策会合で、金融政策の現状維持を決定。政策金利を4.50%に据えきました。バーチェ総裁は、「政策金利は年末まで4.50%に維持される公算が大きい」と明言。ただ、「利下げのタイミングは接近しつつある」とも述べており、25年1-3月期から緩やかに利下げを進める意向のようです。市場では会合前に、年内の利下げ開始が示唆されるとの見方もあっただけに、ノルウェークローネには上昇圧力が加わり、NOK/SEKも8月末以来の水準に上昇しました。

一方、リクスバンク(スウェーデン中銀)は25日の政策会合で0.25%の利下げ(3.50%⇒3.25%)を決定する可能性が高そうです。リクスバンクは前回8月20日の会合で「年内(残り3会合)に2、ないし3回の利下げを行う可能性がある」と表明していました。25日に利下げが決定されるとして、どのようなフォワード・ガイダンス(先行きの金融政策に関する示唆)が示されるか、要注目です。

リクスバンクがノルウェー銀行に先駆けて利下げを進めることで、両者の政策金利差(リクスバンク<ノルウェー銀行)は25年初めにかけて拡大する見通しです(その後は縮小)。そのため、NOK/SEKにはしばらく金融政策面から上昇圧力が加わりそうです。また、WTI原油先物価格が9月上旬に底打ちした形になっていることも(先行きは不透明ながら)、NOK/SEKにはプラスになるかもしれません。<西田>

今週の注目通貨ペア②:<米ドル/円 予想レンジ:138.000円~145.000円>

米ドル/円は16日に一時140円を割り込んで年初来安値をつけた後に反発しています。日銀の利上げ観測が後退していることに加えて、米長期金利(10年物国債利回り)が17日に23年6月以来となる3.60%割れを示現した後に反発していることが大きそうです。

米ドル/円と日米長期金利差の相関は今年5-6月に大きく崩れましたが、7月以降は再び正の相関を取り戻しています(※)。米国債のイールドカーブ(利回り曲線)は先週1週間に、短期部分(2年以下)が低下し、中長期部分(3年以上)が上昇しました。これは利下げ観測が強まる一方で、景気の先行きに対する市場の懸念が後退している可能性を示しています(インフレ期待や財政赤字懸念が高まるケースもありますが)。

※7月1日-9月20日の両者(日足)の相関係数は0.91と、強い正の相関を示しました。

今後、市場が予想するようなペースでFOMCが利下げを継続しても、長期金利が低下しない、あるいは上昇するならば、米ドル/円に対する下落圧力は限定的になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08000NZドル~1.10500NZドル>

24日にRBA(豪中銀)の政策会合が開かれます。本稿執筆時点で会合の結果は発表されていませんが、政策金利は4.35%に据え置かれそうです。

25日発表の豪州の8月CPI(消費者物価指数)にも注目です。CPIの市場予想は前年比2.7%と、7月に開始された政府の電気料金補助の影響により、上昇率は8月の3.5%から鈍化するとみられています。月次のCPIがカバーする品目は四半期のCPIの3分の2程度であり、そのことに留意する必要はあります。それでも、CPIの結果を受けて市場のRBAの金融政策見通し(早ければ年内に利下げが行われるとの予想)が変化するかもしれません。

24日の会合におけるRBAの声明や総裁会見がタカ派的な内容となり、またCPIで利下げ観測が後退する場合、豪ドル/NZドルには上昇圧力が加わりそうです。<八代>

今週の注目通貨ペア④:<メキシコペソ/円 予想レンジ:7.000円~8.000円>

26日にBOM(メキシコ中銀)の政策会合が開かれます。その結果にメキシコペソ/円が反応する可能性があります。

BOMは前回8月8日の会合で0.25%の利下げを実施。その時の声明では、「政策金利の調整(=追加利下げ)について議論できる可能性がある」との見方が示されました。

市場では、BOMは26日の会合で利下げするとの観測があります。実際に利下げすることが決定されて、さらに声明で11月以降(10月は会合なし)の追加利下げが示唆されれば、メキシコペソ/円は上値が重い展開になりそうです。

メキシコでは10月1日にシェインバウム氏が大統領に就任します(任期は6年間)。新政権がメキシコ政治への懸念を強めるような政策・・・例えば選挙制度改革などを推進すれば、メキシコペソ/円には下押し圧力が加わるかもしれません。司法の独立性を脅かすとして市場が懸念していた司法制度改革はすでに15日に発効済みです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。