日銀金融政策決定会合の直前情勢、サプライズはあるか

2024/07/30 08:09

明日31日、日銀の金融政策決定会合の結果が判明します(米FOMCの結果判明は日本時間8月1日午前3時)。直前の市場予想と「サプライズはあるか」について考察しました。

*******

日銀金融政策決定会合

31日正午ごろ 会合の結果判明(前回は6月14日12時23分に判明)

同時刻 「経済・物価情勢の展望(展望レポート)」公表

同午後3時30分より 植田総裁の記者会見

国債買入れの減額

減額計画が決定されるのは既定路線。ポイントは、現行の毎月6兆円程度からどのようなペースとなるか。市場の目線は2年後に毎月3兆円程度に減額するというもの。したがって、それより速いペースなら「タカ派的」、遅いペースなら「ハト派的」と判断されそう。ただし、市場予想は明確ではなく、上記目線から大きくかい離しなければ、サプライズとは言えないかもしれません。植田総裁は6月の会見で「減額するなら相応の規模になる」と述べましたが、「相応の規模」が判然としません。

利上げはあるか

インフレ率が持続的・安定的に2%を実現する可能性が高まっているため、金融政策正常化の一環としての利上げが視野に入っているのは間違いないでしょう。それが今回なのか、次回(9月20日)以降なのか。

29日時点のOIS(翌日物金利スワップ)に基づけば、市場は31日に0.1%の利上げがある確率を59%とみています。5割を超えているので、市場のメインシナリオは「利上げ」。ただし、「据え置き」も41%あるため、いずれの結果が出ても為替相場は反応しそうです。

一方で、Bloombergが7/24-29の期間に集計した金融機関49社の予想は、「据え置き」が圧倒的に多く38社(78%)、「利上げ」が11社(22%)。利上げのうち0.1%幅が2社、0.15%幅が8社、0.2%幅が1社でした。このため、市場の反応は、「据え置き」に対するよりも、「利上げ」に対する方が大きくなるのかもしれません。

投資家(OIS)とエコノミスト(Bloomberg集計)の見方にはかなり隔たりがあるようです。したがって、結果が「据え置き」でも「利上げ」でも、予想通りでありサプライズであるとも言えるかもしれません。果たして、どちらに軍配が上がるでしょうか。

経済・物価情勢の展望(展望レポート)

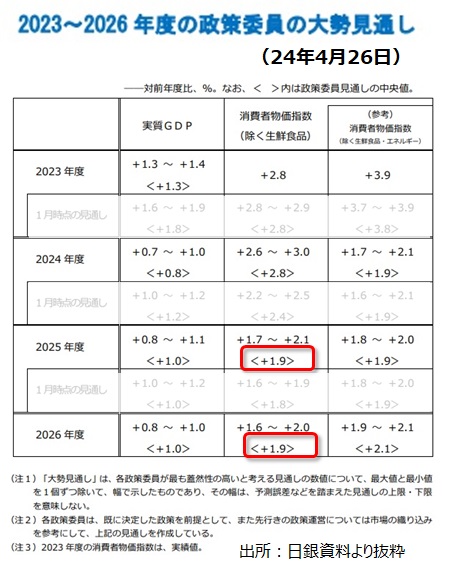

前回4月26日の展望レポートでは、「政策委員の大勢見通し(中央値)」で日銀が重視するインフレ指標であるコアCPI(生鮮食品を除く消費者物価指数)が25年度、26年度ともに1.9%でした。つまり、「2%の物価目標を持続的・安定的に実現する見通しではないので、金融緩和を続けます」との含意があったように思われます。今回、それらが上方修正されるようなら、金融政策の正常化を進めるとのメッセージなのかもしれません。

植田総裁の記者会見

植田総裁の記者会見が会合の結果判明から約3時間後に行われます。つまり、会合の結果に対する市場の反応をみた上での内容になりそうです。たとえば、据え置きに対して過度な「円安」になるようであれば、近々の利上げを示唆するかもしれません。逆に、追加利上げの期待から過度な「円高」になるようであれば、次のアクションは全く決まっていないと明言するかもしれません。また、記者会見の前後から欧州市場の取引が本格化することにも要注意かもしれせん(欧米投資家の本格参入はこの辺りから)。

*******

日銀金融政策決定会合

31日正午ごろ 会合の結果判明(前回は6月14日12時23分に判明)

同時刻 「経済・物価情勢の展望(展望レポート)」公表

同午後3時30分より 植田総裁の記者会見

国債買入れの減額

減額計画が決定されるのは既定路線。ポイントは、現行の毎月6兆円程度からどのようなペースとなるか。市場の目線は2年後に毎月3兆円程度に減額するというもの。したがって、それより速いペースなら「タカ派的」、遅いペースなら「ハト派的」と判断されそう。ただし、市場予想は明確ではなく、上記目線から大きくかい離しなければ、サプライズとは言えないかもしれません。植田総裁は6月の会見で「減額するなら相応の規模になる」と述べましたが、「相応の規模」が判然としません。

利上げはあるか

インフレ率が持続的・安定的に2%を実現する可能性が高まっているため、金融政策正常化の一環としての利上げが視野に入っているのは間違いないでしょう。それが今回なのか、次回(9月20日)以降なのか。

29日時点のOIS(翌日物金利スワップ)に基づけば、市場は31日に0.1%の利上げがある確率を59%とみています。5割を超えているので、市場のメインシナリオは「利上げ」。ただし、「据え置き」も41%あるため、いずれの結果が出ても為替相場は反応しそうです。

一方で、Bloombergが7/24-29の期間に集計した金融機関49社の予想は、「据え置き」が圧倒的に多く38社(78%)、「利上げ」が11社(22%)。利上げのうち0.1%幅が2社、0.15%幅が8社、0.2%幅が1社でした。このため、市場の反応は、「据え置き」に対するよりも、「利上げ」に対する方が大きくなるのかもしれません。

投資家(OIS)とエコノミスト(Bloomberg集計)の見方にはかなり隔たりがあるようです。したがって、結果が「据え置き」でも「利上げ」でも、予想通りでありサプライズであるとも言えるかもしれません。果たして、どちらに軍配が上がるでしょうか。

経済・物価情勢の展望(展望レポート)

前回4月26日の展望レポートでは、「政策委員の大勢見通し(中央値)」で日銀が重視するインフレ指標であるコアCPI(生鮮食品を除く消費者物価指数)が25年度、26年度ともに1.9%でした。つまり、「2%の物価目標を持続的・安定的に実現する見通しではないので、金融緩和を続けます」との含意があったように思われます。今回、それらが上方修正されるようなら、金融政策の正常化を進めるとのメッセージなのかもしれません。

植田総裁の記者会見

植田総裁の記者会見が会合の結果判明から約3時間後に行われます。つまり、会合の結果に対する市場の反応をみた上での内容になりそうです。たとえば、据え置きに対して過度な「円安」になるようであれば、近々の利上げを示唆するかもしれません。逆に、追加利上げの期待から過度な「円高」になるようであれば、次のアクションは全く決まっていないと明言するかもしれません。また、記者会見の前後から欧州市場の取引が本格化することにも要注意かもしれせん(欧米投資家の本格参入はこの辺りから)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。