長期金利上昇の裏事情

2024/05/31 08:02

【ポイント】

・長期金利の上昇は利下げ観測の後退が主因

・今週の米長期金利の上昇には国債入札の不調も寄与

・中銀のQT(量的引き締め)や購入減額は長期金利の上昇要因

今週、日本や米国をはじめ世界の長期金利が大きく上昇しました(※)。各国・地域の景気が底堅く、またインフレ圧力が根強いため、日本を除く主要中銀の利下げ観測が後退しているからです。日本では追加利上げの観測が高まりました。

※30日は米国の1-3月期GDP改定値(PCEデフレーター含む)が速報値から下方修正されたことで、長期金利は全般に低下しましたが、前日までの大幅な上昇の反動の範囲内でしょう。

もっとも、最近の長期金利の上昇には別の要因もありそうです。それは、国債需給の悪化です。そして、背景には日銀を除く主要中銀が国債の需要者から供給者に転じているという事情があります。

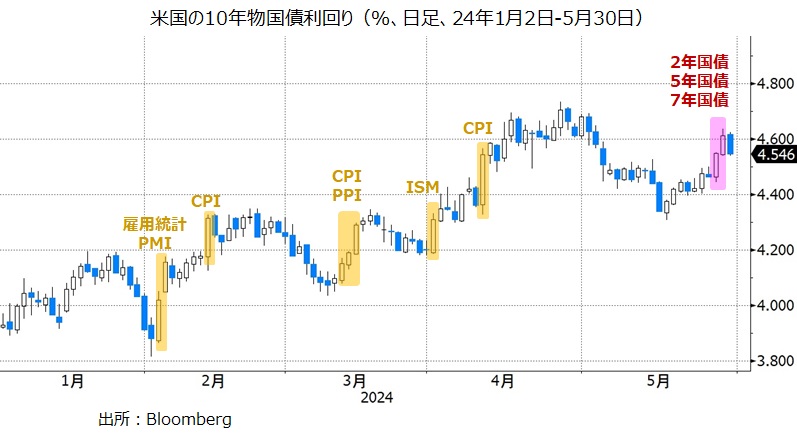

米長期金利は今年だけをみても、CPIや雇用統計の上振れなど強い経済指標に反応して上昇するケースが散見されました。ただ、今週は、2年物・5年物・7年物の国債入札が不調だったことが長期金利を押し上げました。国債入札の不調とは、つまり国債の供給に対して投資家の需要が大きくなかった(※)という意味です。FOMC参加者の発言や消費者信頼感の堅調(ともに28日)などもありましたが、あまり大きな材料だったとは言えないでしょう。

※もちろん、投資家の需要が大きくなかった主因は利下げ観測の後退でしょう。ただ、ここでは需給バランスへの直接的な影響という意味で区別しています。

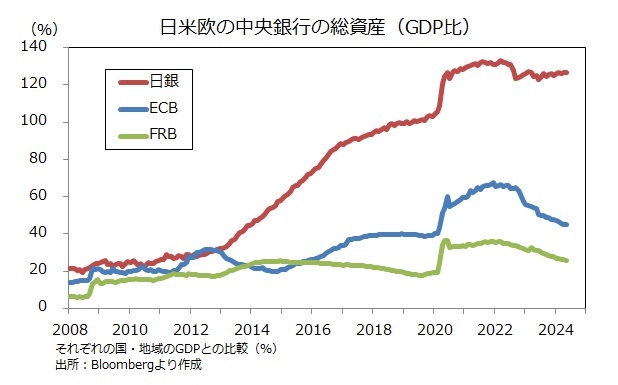

FRBは22年3月にQE(量的緩和=債券購入)を停止し、同年5月よりQT(量的引き締め)を開始。現在、保有債券のうち、毎月国債600億ドル分、MBS(住宅ローン担保債券)350億ドル分の再投資を止めています。それだけ、市場への債券の供給量が増えています(ただし、今年6月から国債再投資の停止分は600億ドル⇒350億ドルへ)。

また、日本の長期金利が目立って上昇を始めたのは、5月13日に日銀が国債買入れを減額したことが発端でした。日銀は主要中銀の中で唯一QE(量的緩和=国債購入)を続けています。日銀は、6月14日の金融政策決定会合で国債買入れ減額を正式に決定・発表するでしょうか。

ECBはAPP(資産購入プログラム)の再投資を23年7月に停止。また、コロナ禍で創設したPEPP(パンデミック緊急購入プログラム)の再投資を今年7月から段階的に縮小して年末までに終了する予定です。

主要中銀が保有債券の縮小(日銀の場合は国債買入れ減額)を続ける限り、長期金利には(目に見えるほどではないかもしれませんが)需給面から上昇圧力が加わりそうです。

・長期金利の上昇は利下げ観測の後退が主因

・今週の米長期金利の上昇には国債入札の不調も寄与

・中銀のQT(量的引き締め)や購入減額は長期金利の上昇要因

今週、日本や米国をはじめ世界の長期金利が大きく上昇しました(※)。各国・地域の景気が底堅く、またインフレ圧力が根強いため、日本を除く主要中銀の利下げ観測が後退しているからです。日本では追加利上げの観測が高まりました。

※30日は米国の1-3月期GDP改定値(PCEデフレーター含む)が速報値から下方修正されたことで、長期金利は全般に低下しましたが、前日までの大幅な上昇の反動の範囲内でしょう。

もっとも、最近の長期金利の上昇には別の要因もありそうです。それは、国債需給の悪化です。そして、背景には日銀を除く主要中銀が国債の需要者から供給者に転じているという事情があります。

米長期金利は今年だけをみても、CPIや雇用統計の上振れなど強い経済指標に反応して上昇するケースが散見されました。ただ、今週は、2年物・5年物・7年物の国債入札が不調だったことが長期金利を押し上げました。国債入札の不調とは、つまり国債の供給に対して投資家の需要が大きくなかった(※)という意味です。FOMC参加者の発言や消費者信頼感の堅調(ともに28日)などもありましたが、あまり大きな材料だったとは言えないでしょう。

※もちろん、投資家の需要が大きくなかった主因は利下げ観測の後退でしょう。ただ、ここでは需給バランスへの直接的な影響という意味で区別しています。

FRBは22年3月にQE(量的緩和=債券購入)を停止し、同年5月よりQT(量的引き締め)を開始。現在、保有債券のうち、毎月国債600億ドル分、MBS(住宅ローン担保債券)350億ドル分の再投資を止めています。それだけ、市場への債券の供給量が増えています(ただし、今年6月から国債再投資の停止分は600億ドル⇒350億ドルへ)。

また、日本の長期金利が目立って上昇を始めたのは、5月13日に日銀が国債買入れを減額したことが発端でした。日銀は主要中銀の中で唯一QE(量的緩和=国債購入)を続けています。日銀は、6月14日の金融政策決定会合で国債買入れ減額を正式に決定・発表するでしょうか。

ECBはAPP(資産購入プログラム)の再投資を23年7月に停止。また、コロナ禍で創設したPEPP(パンデミック緊急購入プログラム)の再投資を今年7月から段階的に縮小して年末までに終了する予定です。

主要中銀が保有債券の縮小(日銀の場合は国債買入れ減額)を続ける限り、長期金利には(目に見えるほどではないかもしれませんが)需給面から上昇圧力が加わりそうです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。