英MPC、GDPに注目!

2024/05/07 11:26

【今週のポイント】

・日米の大きな材料に乏しく、今週の米ドル/円は横ばい推移か

・BOE(英中銀)の政策会合で利下げの地ならしが行われるか

・RBA(豪中銀)の政策会合で市場の豪金融政策見通しが変化するか

先週(4/29- )、日本が祝日の29日に米ドル/円が160円を超えたところで、本邦当局による「円買い」為替介入があった模様。また、日本時間2日午前5時ころ、米FOMCの結果を踏まえたうえで、さらなる為替介入があったようです。

FOMC声明文では、2%の物価目標への進展が止まっているとの認識が示され、市場の利下げ観測はいったん後退しました。しかし、3日の4月米雇用統計がやや弱めだったことで、利下げ観測が強まりました。6日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率50%超)は、「年内は9月と12月に0.25%ずつの利下げ」です。4月下旬に4.74%まで上昇した米長期金利(10年物国債利回り)は4.50%近辺まで低下しており、米ドル/円を押し上げる状況ではなさそうです。

「恐怖指数」とも呼ばれるVIX指数は、4月中旬に一時20を超えて市場におけるやや強めのリスクオフを示唆していましたが、6日には13.49と平常並み(のリスクオン)に落ち着きました。中東情勢など今後の状況次第ですが、市場がリスクオンに傾けば、資源・新興国通貨にとってプラスとなりそう。

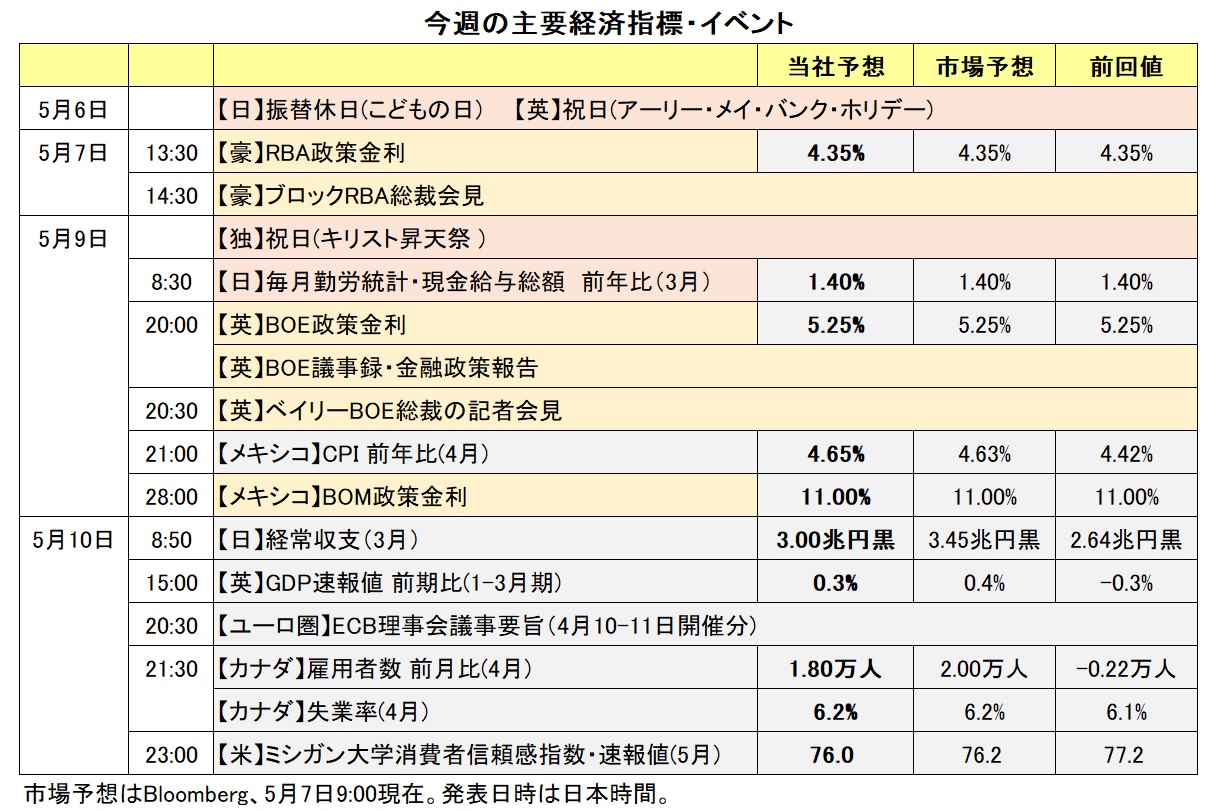

今週(5/6- )はBOE(英中銀)、RBA(豪中銀)、BOM(メキシコ中銀)の会合があります。どんなメッセージが発信されて、金融政策見通しがどう変わるか(変わらないか)、要注目でしょう。

9日にBOE(英中銀)のMPC(金融政策委員会)は据え置き予想が支配的です。6日時点のOISに基づけば、市場が織り込む利下げ確率は9日で6%、6月20日までで4割弱、8月1日までで9割強。年内2度目の利下げも相応に織り込まれています。9日のMPCで利下げに向けた地ならしが行われるかもしれません。その際、BOEの金融政策報告が大きなヒントになりそうです。

10日には英国の1-3月期GDPが発表されます。英国は昨年後半に2四半期連続でマイナス成長(軽度のリセッション=景気後退)に陥っており、今年1-3月期は盛り返しが予想されています。英国の主要株価指数のFTSE100は先週末に2日連続で最高値を更新しており(6日は祝日で休場)、MPCやGDPの結果次第でさらに上値を追う展開となれば、英ポンドにとってもプラスかもしれません。<西田>

*******

先週の豪ドル/円やNZドル/円、カナダドル/円は大きく変動しました。4月29日に一時、豪ドル/円は104円台後半、NZドル/円は95円台前半、カナダドル/円は117円台前半へと上昇した後に一転して下落。一時、豪ドル/円は99.843円、NZドル/円は90.778円、カナダドル/円は111.298円へと下落する場面がありました。豪ドル/円などの急落(円の急伸)については、市場では本邦当局が為替介入(米ドル売り・円買い介入)を実施したとの観測があります。

日銀と他の主要中銀との政策金利の差の大きさからみれば、豪ドル/円などのクロス円には上昇圧力が加わりやすいと考えられます。ただ、クロス円は米ドル/円の動向にも影響を受けます。米ドル/円が再び上昇基調を強める場合、本邦当局の対応(為替介入の有無)に注目です。

豪ドル/円や豪ドル/米ドル、豪ドル/NZドルについては、7日のRBA(豪中銀)の政策会合の結果が重要です(本稿執筆時点で結果は未発表)。

メキシコペソについては、9日のBOM(メキシコ中銀)の政策会合が材料になりそうです。BOMは3月の会合で0.25%の利下げを行うことを決定し、政策金利を11.25%から11.00%へと引き下げました。

メキシコのCPI(消費者物価指数)は、コア指数が3月まで14カ月連続で上昇率が鈍化しました(3月は前年比4.55%)。その一方で、総合指数はここ数カ月間4%台(前年比)で推移しており、上昇率の鈍化傾向に歯止めがかかっているようにみえます。CPIの動向から考えると、9日の会合で政策金利は据え置かれそうです。

BOMの声明にも注目です。声明では、その次の6月の会合に関してのヒントが示されるかどうかが焦点になりそうです。9日の会合で政策金利が据え置かれて、声明が6月の会合での利下げ観測を後退させるような内容になれば、メキシコペソにとってプラスになると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~156.000円>

今年1月3日から4月30日までの期間で、回帰分析を用いて米ドル/円を日米長期金利(10年物国債利回り)の差で推計すると(※以下、Bloombergデータ)、4月26日の米ドル/円推計値は155.130円。今年に入って米ドル/円の推計値はピークでも156円近辺となっており、4月29日に160円を超えたのは事後的に行き過ぎだったと判断できます。

推計式:(米ドル/円)=80.784+19.710*(日米長期金利差)

推計期間:24年1月3日~4月30日 決定係数R2=0.76

5月6日時点の米ドル/円の推計値は151.964円(※)。米ドル/円は150円台前半が居心地の良い水準と言えるかもしれません。

※日本の債券市場が5月3日と6日が休場だったため、日本の長期金利は7日本稿執筆時点(午前10時過ぎ)のもので代用しました。

今週は、米国の経済指標は10日のミシガン大学消費者信頼感指数ぐらい。ただ、FOMCを通過したことで、FOMC関係者の発言機会が多くあります(延べ13人)。金融政策の先行きに関するヒントが出てくるでしょうか。これに対して、日本の経済指標は、9日の毎月勤労統計・現金支給額や10日の経常収支など。日本の長期金利の反応に要注目です。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.86500ポンド>

上述したように、今週はBOE(英中銀)のMPC(金融政策委員会)や、英国の1-3月期GDP、FTSE100などがユーロ/英ポンドの材料となりそうです。また、ECB理事会の議事要旨(4/10-11開催分)も注目されます。6月の利下げはほぼ既定路線となっているようですが、その後の利下げのペースやタイミングに関して何らかのヒントが示されるでしょうか。

6日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月6日のECBの利下げを9割以上確率で織り込んでいます。そして、9月と12月の利下げもほぼ100%織り込んでいます。BOEの利下げ確率は、6月20日で4割弱ですが、8月1日まででは9割以上。また、12月と25年3月の利下げも高い確率で織り込まれています。ECBとBOEの金融政策の方向性に大きな差はないのかもしれません。

今週のMPCやGDPの結果を受けてBOEの利下げ観測が前倒しになれば、ユーロ/英ポンドに上昇余地はありそうです。逆に、英国の主要株価指数のFTSE100が最高値を続けて更新するようなら、ユーロ/英ポンドは下押し圧力を受けそう。ただ、今年1月中旬以降、ユーロ/英ポンドは0.85000ポンド~0.86000ポンドを中心とした狭いレンジで横這い推移しており、明確な方向感は生じにくそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.11000NZドル>

豪ドル/NZドルの行方は、7日のRBA(豪中銀)政策会合が重要なカギを握りそうです。本稿執筆時点(7日午前10時過ぎ)で会合の結果は発表されていませんが、政策金利は4.35%に据え置かれると考えられます。

足もとの豪ドル/NZドルの上昇は、RBAの先行きの利上げ観測浮上の影響が大きいと考えられます。7日の会合ではRBAの声明やブロック総裁の会見の内容を受けて、市場の金融政策見通しがどう変化するかにも注目です。利上げ観測が後退する場合、豪ドル/NZドルには下落圧力が加わりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35500カナダドル~1.38500カナダドル>

マックレムBOC(カナダ中銀)総裁は5月1日、「利下げ(のタイミング)が近づいている」と明言しました。米FRBの利下げが後ズレする可能性があることについてマックレム総裁は、FRBの金融政策と歩調を合わせる必要はないとの認識を示しました。

BOCは次回6月5日の会合で利下げを行うとの観測が市場にはある一方で、FRBの利下げはまだ先(9月?)と市場は予想しています。市場の金融政策見通しからみれば、米ドル/カナダドルには上昇圧力が加わりやすいと考えられます。

カナダの4月雇用統計が10日に発表されます。雇用統計が市場予想よりも弱い結果の場合、BOCの6月の利下げ観測が一段と強まるとともに、米ドル/カナダドルは上値を試す展開が想定されます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。