米ドル/円の155円トライはあるか

2024/04/22 13:30

※次週は4月30日にマンスリー・アウトルックを配信予定です。

※次々週は5月6日にウィークリー・アウトルックを配信予定です。

【今週のポイント】

・日米長期金利差が拡大すれば、米ドル/円に上昇圧力

・市場は155円を試すか。本邦当局の対応は?

・豪CPIでRBAの金融政策見通しが変化するか

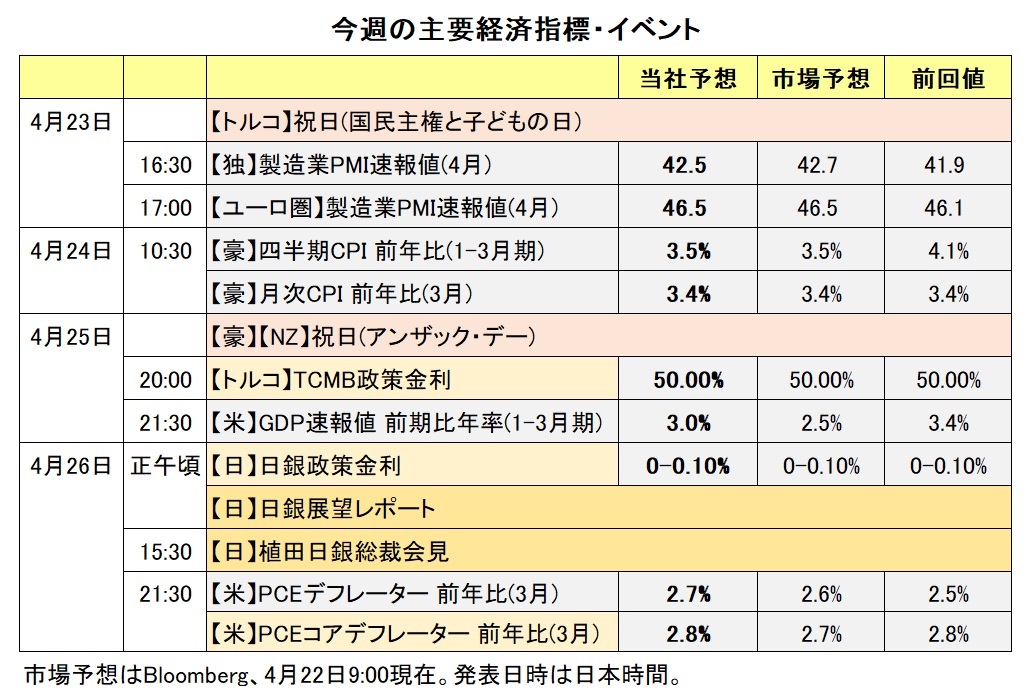

先週(4/15- )、G7やG20、IMF・世銀総会などの国際会議を終え、市場は改めて米ドル/円の155円台をトライするのか、その場合に本邦当局がけん制を強めるのか、そして実際に介入に踏み切るのか。「円安」が進行して物価上昇圧力となるならば、日銀の金融政策に影響を与える可能性があります。

日銀は25-26日に金融政策決定会合を開催。26日には「経済・物価情勢の展望(展望レポート)」も公表。その後に、植田総裁の記者会見があります。政策変更は予想されませんが、追加利上げに関してどのようなシグナルが発せられるか。展望レポートでは24-25年度の物価見通しが上方修正されるとの報道もあり、新たに対象となる26年度も含めてどのような見通しが示されるか。また、為替相場の影響についても、何らかの言及があるかもしれません。

25日発表の米国の1-3月期GDPは景気の堅調を確認する結果となりそう。アトランタ連銀のGDPNow(短期予測モデル)は、1-3月期GDPを前期比年率2.9%と予測しています(最新16日時点)。これは経済の巡航速度(FOMCによれば2%弱)を上回るペース。26日には3月のPCE(個人消費支出)デフレーターが発表されます。CPI(消費者物価指数)が3月まで3カ月連続で上振れしており、PCEも強めならば、FRBの利下げ観測は一段と後退しそうです。

19日のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRBの利下げ確率は、5月1日のFOMCでほぼゼロ、6月12日までで2割弱、7月31日までで5割弱、9月18日までで約9割です。つまり、市場のメインシナリオ(5割超)は、「FRBは9月に利下げ開始」です。今週の経済指標でそれがどう変化するか。

中東情勢にも引き続き要注意でしょう。イランとイスラエルの武力行使は限定的にとどまったようですが、予断は許されません。なお、米議会はウクライナ・イスラエル・台湾支援の法案で前進しました。困難だった下院で可決されたため。上院が可決して、バイデン大統領の署名を得て成立する見通しです。<西田>

*******

先週は引き続き米ドルが全般的に堅調に推移しました。一時、米ドル/カナダドルは1.38413カナダドルへと上昇し、豪ドル/米ドルは0.63617米ドル、NZドル/米ドルは0.58480米ドルへと下落。米ドル/カナダドルは約5カ月ぶりの高値をつけ、豪ドル/米ドルとNZドル/米ドルは約5カ月ぶりの安値をつけました。

足もとの米ドル高の主な要因として、米FRBの利下げ観測の後退が挙げられます。米国の1-3月期のGDP(国内総生産)速報値などによって利下げ観測が一段と後退すれば、米ドル高圧力はさらに強まると考えられます。NZドル/米ドルは、0.57708米ドル(23/10/26安値)が下値メドです。

豪ドル/円やNZドル/円などのクロス円に関しては、26日の日銀金融政策会合に影響を受けそうです。植田日銀総裁が会合後の会見で、「緩和的な金融環境が当面続く」との見通しを改めて示せば、クロス円を下支えする可能性があります。

中東情勢には注意が必要です。中東情勢の緊迫化への懸念が強まる場合、リスクオフ(リスク回避)の動きが強まる可能性があります。リスクオフはクロス円の上値を抑える要因と考えられます。

米ドル/円の上昇に弾みがつく場合、本邦当局の対応に注目です。仮に為替介入(米ドル売り・円買い介入)が実施されれば、米ドル/円が下落して、それにクロス円も引きずられそうです。

25日にTCMB(トルコ中銀)の政策会合が開かれます。TCMBは3月の会合で5.00%の利上げを実施し、政策金利を45.00%から50.00%へと引き上げました。

トルコの3月CPI(消費者物価指数)は前年比68.50%と、上昇率は2月の67.07%から高まりましたが、カラハンTCMB総裁の発言をみると、25日の会合で政策金利は据え置かれそうです。カラハン総裁は16日に「インフレ率(CPI上昇率)は、今後数カ月のうちに75%程度でピークを迎える」とし、「24年末までに36%(※)へと鈍化する軌道に乗っている」と発言。「(TCMBの)利上げサイクルは終了した」と語りました。TCMBの3月の利上げはインフレ見通しの悪化が理由でした。市場は政策金利の据え置きを予想しているため、政策金利が据え置かれればトルコリラに大きな反応はなさそうです。

(※)TCMBは2月のインフレ報告で、インフレ率は24年末に36%、25年末に14%、26年末に9%になるとの見通しを示しました。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:151.000円~155.500円>

今年1月3日から4月12日までの期間で、回帰分析を用いて米ドル/円を日米長期金利(10年物国債利回り)の差で推計すると(※以下、Bloombergデータ)、19日の米ドル/円実勢値(NY終値)154.64円は、推計値154.44円とほぼ同水準。足もとで155円に迫ろうとする米ドル/円は、少なくとも「金利差」というファンダメンタルズで説明が可能です。

推計式:(米ドル/円)=85.15+18.38*(日米長期金利差)

推計期間:24年1月3日~4月12日 決定係数R2=0.60

米景気の堅調やインフレ圧力の高まりが示されれば、日米長期金利差が拡大して、米ドル/円は155円台を目指してもおかしくはないでしょう。ただし、その場合は本邦当局による強いけん制や実際の為替介入に警戒する必要がありそうです。

一方で、米利下げ観測が高まるなどして、日米長期金利差が縮小すれば、米ドル/円は下押ししそうです。上述の推計式に基づけば、日米長期金利差が0.1%縮小すれば、米ドル/円は1.838円下落する計算です。推計式における係数「18.38」は弾性値とも呼ばれ、日米長期金利の小さな変化でも米ドル/円が比較的大きく変動する可能性を示しています。

また、足もとでは中東情勢の緊迫化や世界的な株安によって、市場のリスクオフ(投資家のリスク回避)が強まるケースにも注意する必要がありそうです。その場合は、「円高」が想定されます。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85500ポンド~0.87000ポンド>

米FRBが利下げ開始までの期間を長期化する方向に進んでいる一方で、ECBやBOE(英中銀)は比較的早い利下げ開始を念頭に置いているようです。

ECBは11日の理事会で現状維持を5会合連続で決定しました。ただ、関係者によれば、5人程度のメンバーが即座の利下げを支持したとのこと。多くのメンバーは、6月に十分な材料が出そろうと考えているようです。また、ラガルド総裁は理事会後の会見で、2%の物価目標の達成に自信を示し、6月利下げに向けた地ならしを行いました。

一方、ベイリー総裁は先週、IMF・世銀総会開催中にワシントンで発言。英国のインフレ状況は、需要が強いディマンドプル型の米国と異なるとしたうえで、サプライチェーン障害が解消しつつある(≒インフレ圧力が低下しつつある)ユーロ圏と状況は似ていると指摘しました。

19日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月6日のECBの利下げを9割近い確率で織り込んでいます。BOEの利下げ確率は、6月20日で5割強ですが、8月1日まででは9割超となっており、ECBとBOEの金融政策に大きな差はなさそうです。BOEの利下げ観測が前倒しになれば、ユーロ/英ポンドに上昇余地はありそうですが、明確な方向感は生じにくそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08000NZドル~1.10000NZドル>

4月17日に発表されたNZの1-3月期のCPI(消費者物価指数)は前年比4.0%と、上昇率は23年10-12月期の4.7%から鈍化したものの、RBNZ(NZ中銀)のインフレ目標(1~3%。2%が中間値)を引き続き上回りました。

国内要因のインフレ圧力を反映する非貿易財のCPIは前年比5.8%と、上昇率は23年10-12月期の5.9%から若干鈍化しましたが、依然として高水準であり、またRBNZの2月時点の見通しである5.3%を上振れました。NZのCPIの結果は、RBNZが早期に利下げを行う可能性を低下させるものと言えそうです。豪ドル/NZドルの上値を抑える要因になると考えられます。

今週は24日に豪州の1-3月期CPI(四半期)と3月CPI(月次)が発表されます。市場では、RBAは11月に利下げを行うとの見方が有力です(5月・6月・8月・9月の会合については、政策金利の据え置きを予想)。CPIが市場予想を下回る結果になれば、利下げ観測が強まる可能性があります。その場合には豪ドルが軟調に推移して、豪ドル/NZドルは下値を試す展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39000カナダドル>

FRBの利下げ観測の後退によって米ドル/カナダドルには上昇圧力が加わっています。今後発表される米国の経済指標を受けてFRBの利下げ観測がどのように変化するかが、米ドル/カナダドルのカギを握ると考えられます。

今週は、米国の1-3月期GDP速報値が25日に、3月PCEデフレーターが26日に発表されます。FRBの利下げ観測が一段と後退する場合、米ドル/カナダドルへの上昇圧力はさらに強まりそうです。米ドル/カナダドルの目先の上値メドとして、1.38413カナダドル(4/16高値)が挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。