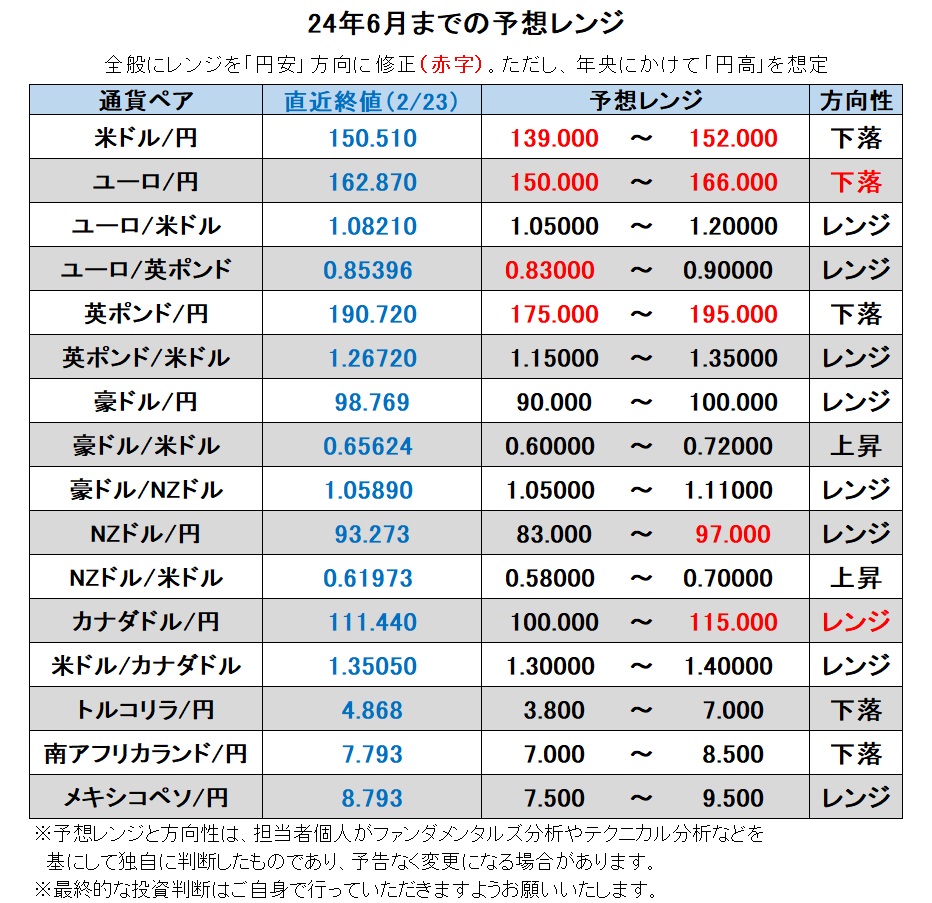

24年6月までの為替相場展望(アップデート2)

2024/02/26 13:42

| 本レポートは、23年12月25日配信の「マネースクエア四季報」で提示した24年6月末までの為替相場見通しを先月に続いてアップデートしたものです。 |

24年は、主要中銀の金融政策が転換することで、昨年までと真逆に「円高」になると考えていました。しかし、実際には「円安」が継続。昨年11月中旬から12月末までの「円高」で今年のプレビューは終わったかのようです。

昨年末時点で、FRB、ECB、BOE(英中銀)は今年3月以降、ほぼ毎回の会合で0.25%の利下げを実施するとの見方が市場で有力でした。しかし、2月23日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げの確率が5割を超えるのは、いずれの中銀も今年6月以降です。BOEについては6月利下げの確率が5割強しか織り込まれていないので、8月利下げ開始の可能性も強く意識されているようです。

他方、BOJ(日銀)については、今年早々のマイナス金利解除の可能性は低下したものの、春闘の結果を踏まえたうえで4月に解除との見方が根強いようです。年内にさらに2回の追加利上げが予想されています(いずれも1回につき0.10%幅を想定)。

以上の市場予想が正しければ、主要中銀の中で最初の動きは日銀のマイナス金利解除ということになります。その後にFRBなどが利下げに踏み切るのか。いずれの中銀も非常に難しい判断を迫られており、今後の情勢次第では利下げ時期の前倒しも先送りも十分にありえるでしょう。そのため、年初来の為替相場の方向性がいずれ転換するとの予想を維持するものの、それが今年6月までの予測期間中に実現するかどうかは、微妙になったかもしれません。

24年6月までの主なリスク要因は以下の通り。

3年目に入ったロシアのウクライナ侵攻は依然として先行きが不透明です。欧米の支援が滞りがちとなり、ウクライナ国内では経済的にも国民の精神的にもダメージが蓄積しているようです。ロシアも経済的ダメージは大きく、また3月の大統領選挙という不透明要素もあり、何らかの形で停戦・和平へと前進する可能性はないでしょうか。

イスラエルとパレスチナの紛争も先が見えません。今のところ紛争の拡大はフーシ派による紅海を航行する船舶への攻撃など一部にとどまっていますが、主要な産油国を巻き込む事態に発展しないか注意する必要はありそうです。

貨物船やタンカーの紅海航行が困難になったことによりサプライ・チェーンに新たなストレスが加わっていそうです。また、中東情勢の緊迫化はエネルギー価格の高騰を通じて新たなインフレ圧力となるかもしれません。インフレの鎮静化の遅れは、金融政策にも大きな影響を与えそうです。

世界的な株高は、景気刺激的な資産効果を通じて金融緩和の必要性を低下させるかもしれません。市場参加者の心理をリスクオン(リスク選好)に傾斜させる効果もありそうです。一方で、速過ぎる株高は先行きに急落するリスクを高める可能性もあるでしょう。株価急落は一時的にせよ市場に強いリスクオフ(リスク回避)をもたらすかもしれません。

米商業不動産の問題は今のところ一部の金融機関の経営不安にとどまっています。ただ、商業不動産融資への露出の大きい地方金融機関(米国外も含む)などへ幅広く悪影響が現れる可能性もあり、引き続き注意は怠れません。<西田>

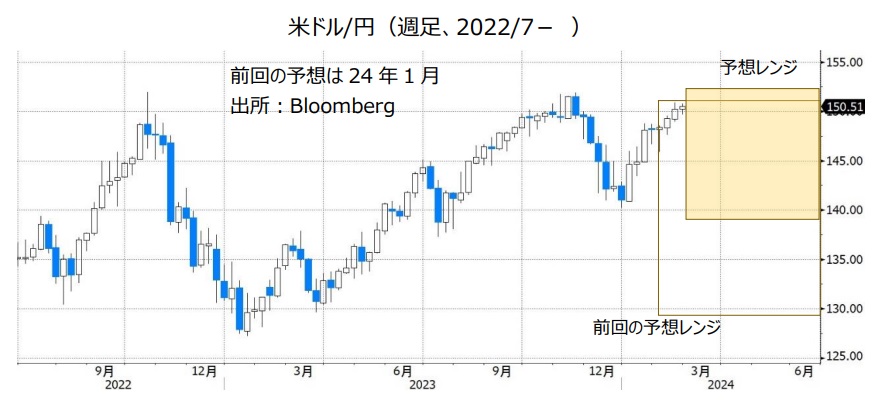

米ドル/円:139.000円~152.000円

2月23日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRBの利下げの確率は5月までで2割程度まで低下してきました。同じく6月までの利下げ確率は7割を超えていますが、今後の経済情勢次第では市場のメインシナリオ(確率5割超)が「7月以降の利下げ開始」へと変化する可能性もなくはないでしょう。

これまでの利上げの累積効果は今後も表面化するかもしれません。また、商業不動産関連での金融機関の経営悪化が景気の足を引っ張る可能性もあります。ただ、一方で、足もとの景気は比較的堅調を維持しています。企業や消費者の景況感も底入れしつつあるようにみえます。さらに、最近の株高は資産効果を通じて金融環境を改善させているはずです。そのため、FRBによる利下げの必要性は一段と低下するかもしれません。

他方、日銀は春闘の結果を踏まえて4月の決定会合でマイナス金利を解除するとの見方が依然として有力です。その後も日銀は追加利上げをするかもしれませんが、24年中に0.1%×2回程度であれば、日米の政策金利差に与える影響は限定的でしょう。また、日本の長期金利(10年物国債利回り)はYCC(イールドカーブ・コントロール)の修正・撤廃が強く意識された昨年11月には日銀が上限とする1.0%近辺まで上昇しましたが、その後は低下して0.70%近辺で推移しています。日銀は「緩和的な金融環境が続く」と宣言しており、何らかの形でYCCが継続されるなら、日本の長期金利の大幅な上昇は回避されそうです。そうであれば、米ドル/円はFRBの利下げの有無とそのピッチ、そして米長期金利に大きく影響を受けることになりそうです。

米ドルや米ドル建て資産が敬遠される潜在的な要因はあります。米議会の機能不全は深刻であり、シャットダウン(政府機能の一部停止)やウクライナ支援棚上げのリスクがあります。また、大統領選挙に向けてトランプ氏が優勢であれば、各国(や市場)とも政治的・経済的な混乱に巻き込まれる可能性に神経質になりそうです。とりわけ、欧州の安全保障への打撃が懸念されるかもしれません。<西田>

注目点・イベントなど

・米景気の堅調がいつまで続くか。インフレが再燃しないか。

・米金融政策見通しの変化と米長期金利の動向。

・米国のシャットダウン(政府機能の一部停止)は回避されるか。ウクライナ支援は実現するか。

・日銀はマイナス金利解除後もYCCを維持するか。

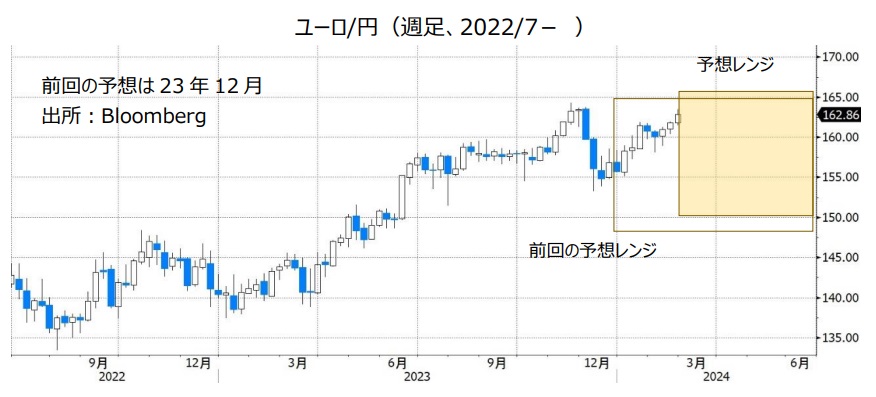

ユーロ/円:150.000円~166.000円

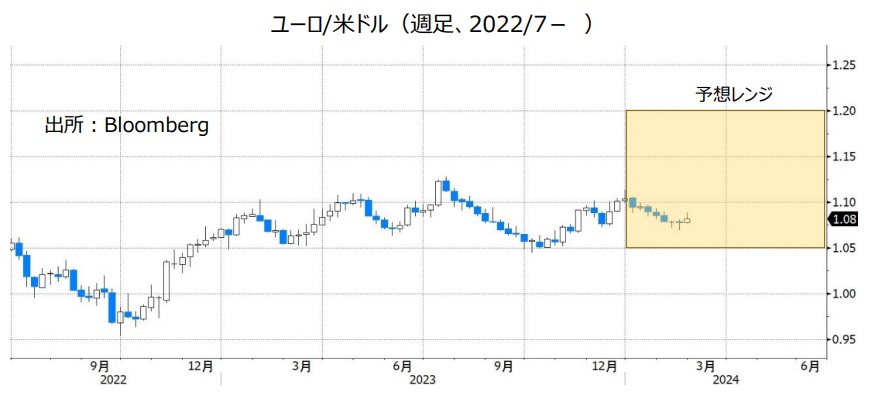

ユーロ/米ドル:1.05000米ドル~1.20000米ドル

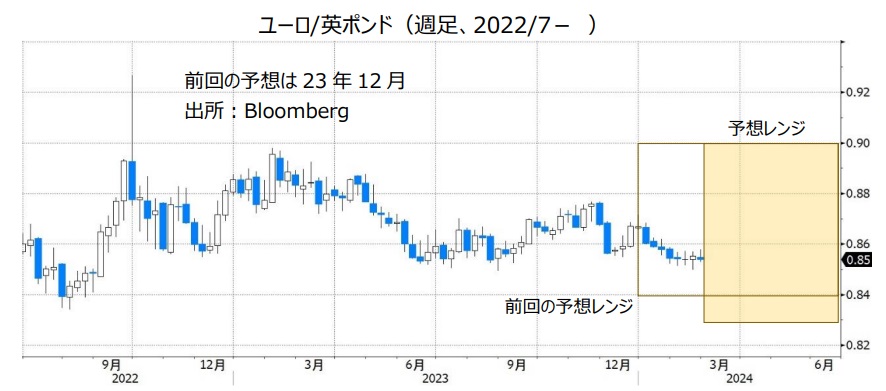

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ圏の昨年10-12月期GDPは前期比横ばい。2期連続のマイナス成長は回避されたものの、景気は低迷しています。一方で、インフレ率は22年秋のエネルギー価格高騰の反動もあって伸びの鈍化が続いています。

それでも、ECBは利下げに慎重な姿勢を崩していません。ラガルド総裁は、賃金動向が政策判断の重要な材料になるとして、多くの賃金交渉が完了する今年1-3月期のデータを見極めたいとの意向を表明しました(2月23日)。早ければ6月5-6日の理事会での利下げを念頭に置いているのかもしれません。2月23日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月の理事会までの利下げをほぼ100%の確率で織り込んでいます。もっとも、ECB内部ではハト派とタカ派の意見の隔たりは大きいようです。今後のデータ次第で、ハト派とタカ派のどちらの発言がより強くなるか注目でしょう。

ユーロ/円は、ユーロ/米ドル以上に米ドル/円の影響を強く受けてきました。そのため、FRBの利下げ観測が後ズレするなどして米ドル/円が堅調に推移すれば、ユーロ/円にも上昇圧力が加わりそうです。

ユーロ/英ポンドは、16年の英国国民投票以降の中心的なレンジである0.825ポンド~0.925ポンド内のやや下方で推移しています。BOE(英中銀)の利下げ開始はECBより遅れるとみられるため、ユーロ/英ポンドが下落する場面はありそうです。ただし、英GDPが2期連続マイナスとなってリセッション(景気後退)入りしたとみられるなかで、インフレの鈍化が一段と鮮明になって利下げ観測が前倒しになれば、ユーロ/英ポンドに上昇圧力が加わりそうです。<西田>

注目点・イベントなど

・ユーロ圏の今年1-3月期の賃金交渉の結果。

・ドイツをはじめユーロ圏は景気停滞から抜け出せるか。

・ECB内のハト派とタカ派のどちらの発言が強まるか。

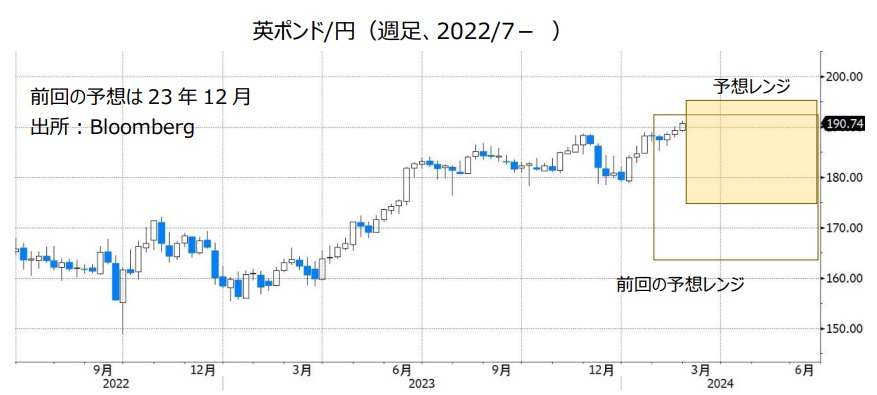

英ポンド/円:175.000円~195.000円

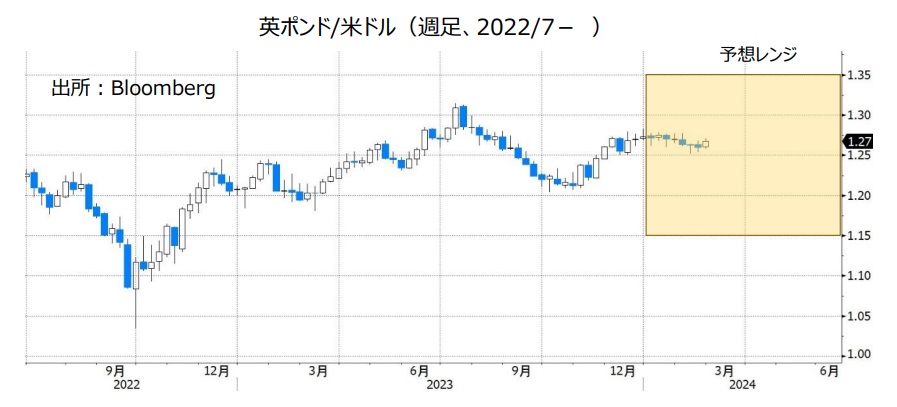

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

英国の昨年10-12月期のGDPは前期比マイナス0.3%と2期連続マイナスとなり、便宜的にリセッション(景気後退)と判断されます。年間GDPでみても、23年は22年からほぼ横ばいで、景気低迷はかなり深刻なようです。

一方で、昨年12月の週平均賃金(賞与を除く)は前年比6.2%と、昨年8月のピーク(7.9%)から伸びは鈍化しました。しかし、今年1月のCPI(前年比4.0%)、同コア(5.1%)を上回っており、BOE(英中銀)が懸念する「賃金とインフレの上昇スパイラル」が解消されたと判断するのは時期尚早かもしれません。

2月23日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むBOE(英中銀)の利下げ確率は6月19-20日のMPC(金融政策委員会)までで5割強にとどまっています。市場のメインシナリオは「BOEは6月に利下げ開始」ではあるものの、わずかな材料で「BOEは8月(以降)に利下げ開始」に変化するかもしれません。FRBやECBについてはBOEより高い確率で「6月利下げ開始」が織り込まれており、金融政策の観点は英ポンドにとってプラスとなりそうです。

英ポンド/円は、ユーロ/円ほどではないものの、米ドル/円の影響を強く受けてきました。そのため、FRBの利下げ観測が後ズレするなどして米ドル/円が堅調に推移すれば、英ポンド/円にも上昇圧力が加わりそうです。<西田>

注目点・イベントなど

・英景気の低迷が一段と深刻化するか。

・英国の労働市場動向。賃金の伸びは顕著に鈍化するか。

・BOEの利下げ観測が後ズレになるかどうか。

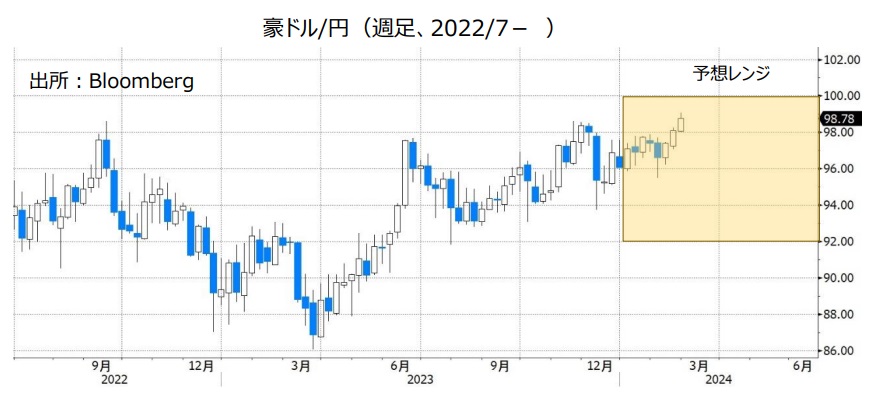

豪ドル/円:90.000円~100.000円

豪ドル/米ドル:0.60000米ドル~0.72000米ドル

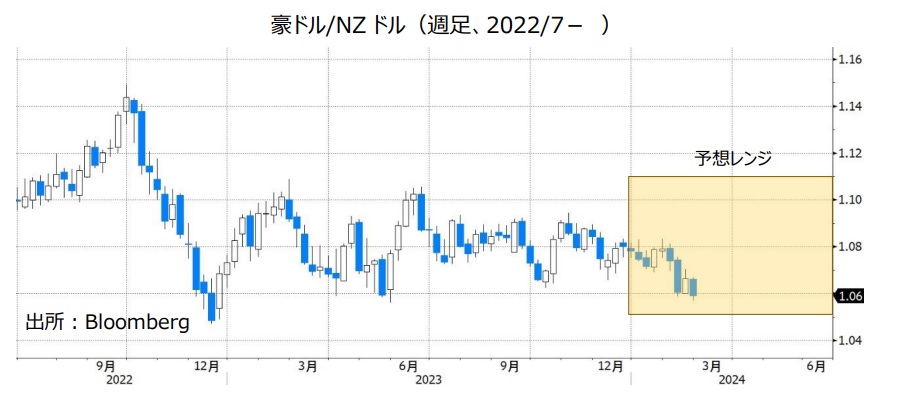

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)は2月5-6日の政策会合で政策金利を4.35%に据え置きました。据え置きは2回連続です。

RBAは2月の会合時の声明で、「最近のデータはインフレが緩和していることを示しているものの、依然として高い」と指摘し、「インフレ率が持続的に目標レンジ内に戻るまでには、まだしばらく時間がかかる」と分析。「さらなる金利の上昇を排除できない」と表明し、追加利上げに含みを持たせました。

豪州の失業率は上昇傾向にあることや、豪州にとって最大の輸出先である中国景気の先行き不透明感が強いことなどから、市場は“RBAの次の一手は利下げになる”と予想しています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、利下げは8月に行われて、その後年末まで政策金利は据え置かれるとの見方が有力です。

RBAの利下げ観測は豪ドルにとってマイナスと考えられます。ただし、FRBも24年中に利下げを行うとみられます。RBAよりもFRBの利下げ幅の方が大きくなるようなら、米ドル安圧力の方が強くなって、豪ドル/米ドルはそれほど下がらない可能性があります。

豪ドル/円については、日銀の金融政策も重要です。日銀がマイナス金利を解除するとしても、“さらに政策金利を引き上げる(追加利上げを行う)”との観測が市場で強まらなければ、豪ドル/円はそれほど下落しないと考えられます。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

豪ドル/NZドルは2月22日に一時1.05655NZドルへと下落し、22年12月以来1年2カ月ぶりの安値をつけました。RBNZ(NZ中銀)の利上げ観測が浮上したことが、豪ドル/NZドル下落の要因です。

RBNZは2月28日に政策会合を開きます。その結果が豪ドル/NZドルに大きな影響を与えそうです。会合で政策金利が据え置かれれば、NZドルが売られて、豪ドル/NZドルは目先上昇すると考えられます。ただし、RBNZの声明がタカ派的な内容になるなどして先行きの利上げ観測が市場に残る場合、豪ドル/NZドルは上値が重くなる可能性があります。<八代>

注目点・イベントなど

・RBA(豪中銀)の利下げのタイミングとペース。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

NZドル/円:83.000円~97.000円

NZドル/米ドル:0.58000米ドル~0.70000米ドル

NZドル/円は2月23日に一時93.393円へと上昇し、15年1月以来9年1カ月ぶりの高値を記録。NZドル/米ドルは22日に0.62122米ドルへと上昇して、1月15日以来およそ1カ月ぶりの高値をつける場面がありました。

NZドル上昇の主な要因として、RBNZ(NZ中銀)の利上げ観測の浮上が挙げられます。2月28日のRBNZの政策会合の結果がNZドル/円やNZドル/米ドルの動向に影響を与えそうです。政策金利が据え置かれれば、NZドルが売られて、NZドル/円やNZドル/米ドルは軟調に推移すると考えられます。ただし、RBNZの声明やオア総裁の会見、四半期に1度公表されるRBNZの政策金利見通しによって、先行きの利上げ観測が残れば、NZドル/円やNZドル/米ドルは持ち直す可能性があります。

NZドル/円については、日銀の金融政策にも注目です。日銀が今後マイナス金利を解除したとしても、NZドル/円はそれほど下落しないかもしれません。マイナス金利の解除は市場にすでに織り込まれていると考えられるからです。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオンが強まることはNZドルにとってプラスです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は利上げするか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

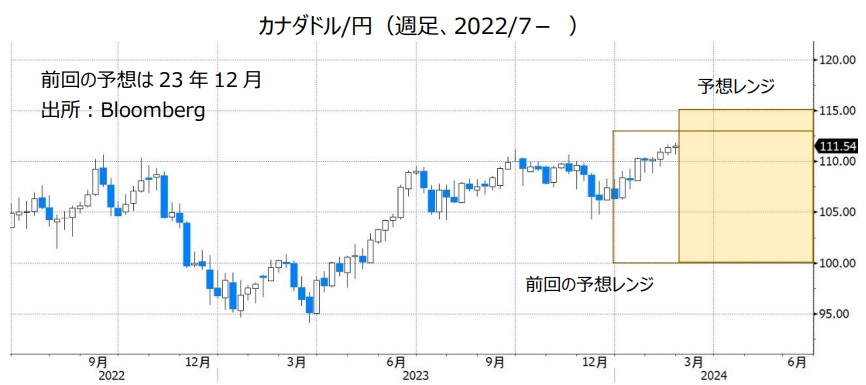

カナダドル/円:100.000円~115.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は1月24日の政策会合時の声明で「必要なら政策金利をさらに引き上げる用意がある」を削除し、マックレムBOC総裁は会合後の会見で「今後の議論は政策金利をどれくらいの期間、(現在の)5%に維持するかになる」と発言。利上げサイクルの終了とともに、次の一手が利下げになる可能性を示しました。

カナダの1月CPI(消費者物価指数)は前年比2.9%と、BOCのインフレ目標(2%)を引き続き上回ったものの、上昇率は前月の3.4%から鈍化しました。また、BOCがコアインフレ指標として注視する、CPIのトリム平均値は前年比3.4%、加重中央値は同3.3%と、上昇率はいずれも前月(3.7%と3.5%)から鈍化し、トリム平均値は21年8月以来、加重中央値は21年11月以来の低い伸びとなりました。

市場では、BOCが6月に利下げを行うとの観測があります(3月と4月の会合は政策金利の据え置きを予想)。CPIなど今後発表されるカナダの経済指標で利下げ観測が強まれば、カナダドル安材料になりそうです。

米ドル/カナダドルについては、FRBの金融政策にも注目です。FRBの利下げ観測が後退する場合、米ドル/カナダドルには上昇圧力が加わりやすくなりそうです。日銀がマイナス金利を解除する可能性がありますが、それは市場にすでに織り込まれていると考えられます。日銀はさらに利上げするとの観測が強まらなければ、マイナス金利の解除を材料にカナダドル/円が大きく下落する状況ではなさそうです。

原油価格(米WTI原油先物が代表的な指標)に大きく変動する場合、原油価格の動向も材料になるかもしれません。カナダは原油を主力輸出品とするため、原油価格の上昇はカナダドルにとってプラスであり、米ドル/カナダドルの上値を抑える要因になりそうです。<八代>

注目点・イベントなど

・BOC(カナダ中銀)の利下げのタイミングとペース。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の上昇はカナダドル高要因)。

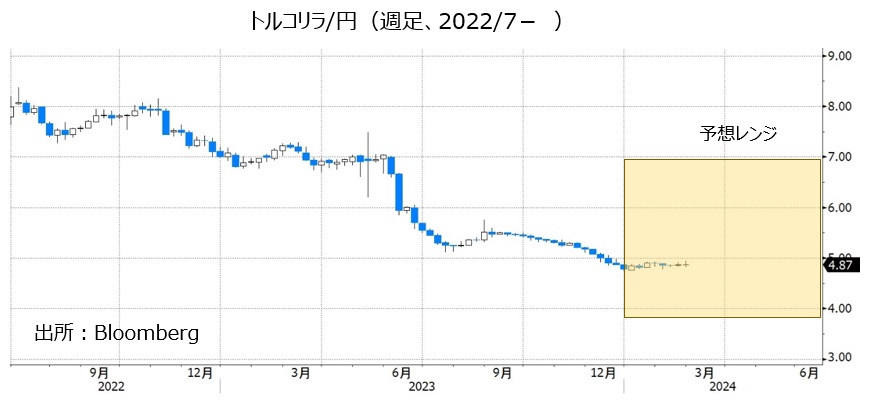

トルコリラ/円:3.800円~7.000円

トルコリラは対米ドルで2月21日に史上最安値を更新。対円(トルコリラ/円)についても4円台で推移しており、史上最安値圏にあります。トルコリラ安の主な要因として、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が大幅なマイナスであることが挙げられます(2/23時点でマイナス19.86%)。また、トルコ当局がKKM(為替保護預金制度)などのトルコリラ支援策を解除したことも、トルコリラの重石となっていると考えられます。

TCMB(トルコ中銀)は2月22日の政策会合で政策金利を45.00%に据え置くことを決定。声明では、「月次のインフレ率の基調が大幅かつ持続的に鈍化し、またインフレ期待が予測範囲に収束するまで、政策金利は現行水準(45.00%)に維持する」と表明しました。ただし、「インフレ見通しの顕著かつ持続的な悪化が予想される場合には、金融政策スタンスを引き締める(=利上げを行う)」ともしました。トルコの1月CPI(消費者物価指数)は前年比64.86%でした。インフレ率が依然として高いのにも関わらず、TCMBが政策金利を据え置く方針を示したことは、トルコリラにとってマイナスになると考えられます。トルコリラ/円には下押し圧力が加わりやすい地合いが続きそうです。

トルコでは、3月31日に統一地方選が行われる予定です。エルドアン大統領はこのところTCMBの金融政策について言及していないものの、エルドアン大統領はかつて「金利が下がれば、インフレ率は下がる」と主張していました。地方選が近づくなか、エルドアン大統領の言動には注意が必要かもしれません。<八代>

注目点・イベントなど

・トルコの実質金利のマイナス幅が縮小するか。

・エルドアン大統領は金融政策に干渉しないか。

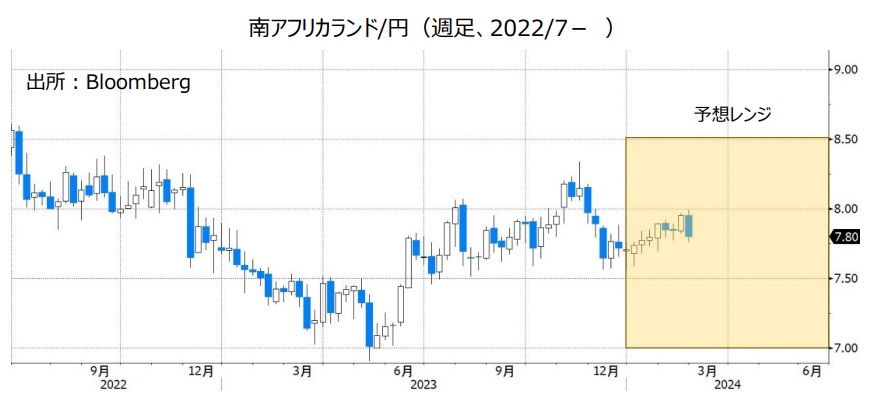

南アフリカランド/円:7.000円~8.500円

SARB(南アフリカ中銀)は1月の政策会合まで4回連続で政策金利を8.25%に据え置きました。クガニャゴSARB総裁は1月の会合後の会見で、「インフレ率がSARBの目標レンジの中間値に向けて鈍化していることを示す明確なトレンドは見られていない」「インフレ率が目標(レンジの中間値)に向けて持続的に鈍化しない限り、政策変更(利下げ)は予想していない」などと述べ、市場の利下げ観測をけん制しました。

南アフリカの1月CPI(消費者物価指数)は前年比5.3%と、上昇率は前月の5.1%から加速。SARBのインフレ目標レンジ(3~6%)に収まったものの、目標の中間値である4.5%から遠ざかりました。CPIの動向をみれば、SARBが近く利下げを行う可能性は低下したと考えられます。南アフリカランドは底堅く推移する可能性があります。

南アフリカでは発電設備の老朽化などによって計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が長引く場合には同国景気をめぐる懸念が市場で強まるとともに、南アフリカランドには下押し圧力が加わるかもしれません。

南アフリカの総選挙が5月29日に行われます。与党のANC(アフリカ民族会議)が過半数を維持できるかどうかが選挙の焦点になりそうです。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)の利下げのタイミングとペース。

・日銀の金融政策。

・南アフリカでは5月29日に総選挙。ANCは過半数を維持できるか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

メキシコペソ/円:7.500円~9.500円

BOM(メキシコ中銀)は2月8日の政策会合で政策金利を11.25%に据え置きました。据え置きは7会合連続です。

BOMの声明では、金融政策の先行きに関する文言が変更されました。22年12月会合時の「政策金利はしばらくの間、現在の水準に維持する必要がある」が削除され、「次回以降の会合では、入手可能な情報次第で政策金利を調整する可能性を検討する」と表明されました。「調整」は利下げを示唆していると解釈できます。

メキシコの2月前半のCPI(消費者物価指数)は、総合指数が前年比4.45%、変動の大きい食品やエネルギーを除いたコア指数が同4.63%と、上昇率はいずれも前月前半の4.90%と4.78%から鈍化しました。BOMは次回3月21日の政策会合で利下げを行う可能性があります。

BOMの利下げはメキシコペソにとってマイナスです。ただし、CPI上昇率はBOMのインフレ目標(3%。2~4%が許容レンジ)を引き続き上回っており、BOMは利下げを慎重に行いそうです。利下げが行われるとしても小幅ならメキシコペソにとってそれほどマイナスにならないとみられます。主要国と比較してBOMの政策金利がかなり高い状況に大きな変化はないと考えられるからです。

メキシコペソ/円については、日銀の金融政策も重要です。日銀がマイナス金利を解除するとしても、さらに利上げするとの観測が市場で強まらなければ、メキシコペソ/円の下落は限定的になる可能性があります。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になりそうです。原油価格の上昇は、メキシコペソにとってプラスです。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)の利下げのタイミングとペース。

・主要国と比べて高いメキシコ中銀の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。