マネースクエア四季報:2024年6月までの為替相場展望

2023/12/25 13:34

| 「マネースクエア四季報」は、3カ月ごとに向こう6カ月の為替相場見通しを提示。四季報配信月を除く月末のマンスリー・アウトルックで見通しをアップデート、ウィークリー・アウトルックやその他のレポートで見通しに関わる相場材料を分析・解説します。 |

※次回ウィークリー・アウトルックは新年1月9日(火)に配信する予定です。

また、24年年間の予想については、「大予想 2024年の為替・株」をご覧ください。

24年の最大の注目ポイントは、21年以降にほぼ毎年のように最弱通貨の1つとなっていた円が力強く反発するかどうか。過去3年は、構造的円安要因と循環的円安要因が円を大きく押し下げました。構造的要因とは、主に日本の少子高齢化に伴う経済成長力の低下や財政収支・経常収支の悪化を指します。循環的要因とは、ここでは主に内外の金融政策の差を指します。日銀を除く主要中銀はインフレ対策としてアグレッシブな利上げを続け、一方で、日銀は物価目標が持続的安定的に達成できていないとして、金融緩和を維持しました。

24年は構造的な円安圧力が維持される一方で、循環的には金融政策の差が逆転することで円高要因へと転じるでしょう。24年6月までを展望すれば、FRBやECB、BOEの利下げが一段と現実味を帯び、かつ実施されるか。日銀がYCC(イールドカーブ・コントロール)を縮小・撤廃するとともにマイナス金利を解除し、さらに利上げを続けるか。それらが重要な相場材料となりそうです。

24年前半中に重要な政治イベントも控えています。23年において米議会はデフォルト(債務不履行)やシャットダウン(政府機能の一部停止)を回避しました。しかし、それはあくまで課題の先送りに過ぎませんでした。むしろ、その過程で民主党と共和党は大きな禍根を残しました。幸いにもデットシーリング(債務上限)は大統領選挙後まで問題になりません。しかし、24年度の継続(つなぎ)予算が期限切れとなる24年1月中旬-2月上旬には、シャットダウンの可能性が浮上します。共和党保守派が反対するウクライナ支援の行方も気になるところです。

1月には大統領予備選が始まります。早ければ、3月5日のスーパーチューズデーで両党の候補がほぼ確定します。4つの罪状で起訴されているトランプ前大統領の初公判が3—5月に予定されており、それらが予備選に影響を与えるかもしれません。両党候補の決定後、市場はそれぞれ候補が提唱する経済政策に注目することになるかもしれません。

また、1月に台湾総統選挙、3月にロシア大統領選挙、6月にメキシコ大統領選挙が予定されており、さらには日本の衆院解散総選挙の可能性もあります。ロシアでは、プーチン大統領の五選が堅そうですが、選挙は水物。選挙の結果がロシア・ウクライナ戦争に何らかの影響を与えるかもしれません。

*******

以下は「大予想 2024年の為替・株」で提示した3つのシナリオです。

メインシナリオ:ソフトランディング(筆者の定性判断による生起確率55%)

22年以降の利上げの累積効果がタイムラグを持って表面化し、世界経済の減速は避けられない。米国などは労働市場を中心に景気が比較的底堅く推移。日銀以外の主要中銀が春以降に複数回の利下げを実施、エネルギー価格の下落やインフレの鈍化もあり、長期かつ深いリセッション(景気後退)は回避される。ただ、1~2四半期のマイナス成長など浅いリセッションに陥る国や地域はあり、「ベリーソフト」なランディングもメインシナリオの一部となりそうです。

一方、日本経済も堅調とは言えないものの、過去数年の円安の恩恵もあって、緩やかな回復が続く。コアインフレが2%を上回る状況が1年以上続き、春闘での賃上げ状況を見極めた上で日銀は年前半にYCC(イールドカーブ・コントロール)を修正あるいは撤廃し、マイナス金利を解除します。ただし、主要中銀が利下げを進めるなかで、その後の日銀の利上げは限定的になります。

メインシナリオにおいては、ほぼ全面的に「円高」が示現します。また、主要中銀が利下げを進めるなかで、利下げの頻度や幅(に関する市場予想)が円以外の主要通貨の強弱を決定します。金融市場ではリスクオンのムードが高まり、資源・新興国通貨も比較的堅調に推移します。

サブシナリオ:クラッシュランディング(同上35%)

英国やユーロ圏など23年中から景気停滞が続く国・地域もあるなか、22年以降の利上げの累積効果からリセッション(景気後退)に陥る国が増えます。インフレの鈍化ペースが遅れ、政策金利が高水準に維持される期間が長引けば、そのリスクはさらに高まるでしょう。メインシナリオとの最大の違いは、景気の強弱もさることながら、大幅な株価下落などにより、市場のリスクオフ(リスク回避姿勢)が強まることでしょう。

そうした状況下では、日銀もマイナス金利の解除まではできても、追加利上げでフォローアップすることは難しくなります。ただ、リスクオフは円高材料となります。株暴落などが起これば、一時的に急激な円高になるかもしれません。米ドルやユーロ、英ポンドなどの主要通貨も比較的堅調に推移する一方で、資源・新興国通貨は軟調になります。

サプライズシナリオ:ノーランディング(同上10%)

米国を中心に世界景気は予想外の堅調さをみせます。停滞していたユーロ圏や英国の景気も底入れします。インフレ圧力は残存し、2%の物価目標への到達が危ぶまれます。主要中銀は高い政策金利を維持し、状況によっては休止していた利上げを再開します。

日銀もYCCの撤廃やマイナス金利の解除、追加利上げを進めます。当初は日銀の政策転換が円高要因となるものの、日銀と主要中銀の政策金利の差は拡大するため、過去3年に続いて「円安」が示現します。

◇2024年6月までの主なイベント:

1月13日 台湾総統・立法院選挙

15日 米大統領予備選スタート(アイオワ州で共和党党員集会)

19日 米継続(つなぎ)予算期限(一部は2月2日まで)

2月24日 ロシアのウクライナ侵攻開始から2年

3月4日 米「選挙妨害(議会襲撃)」初公判(以後、トランプ氏裁判続く)

5日 米大統領予備選スーパーチューズデー

17日 ロシア大統領選挙

6月2日 メキシコ大統領選挙

13日 G7サミット(イタリア、プーリエ。15日まで)

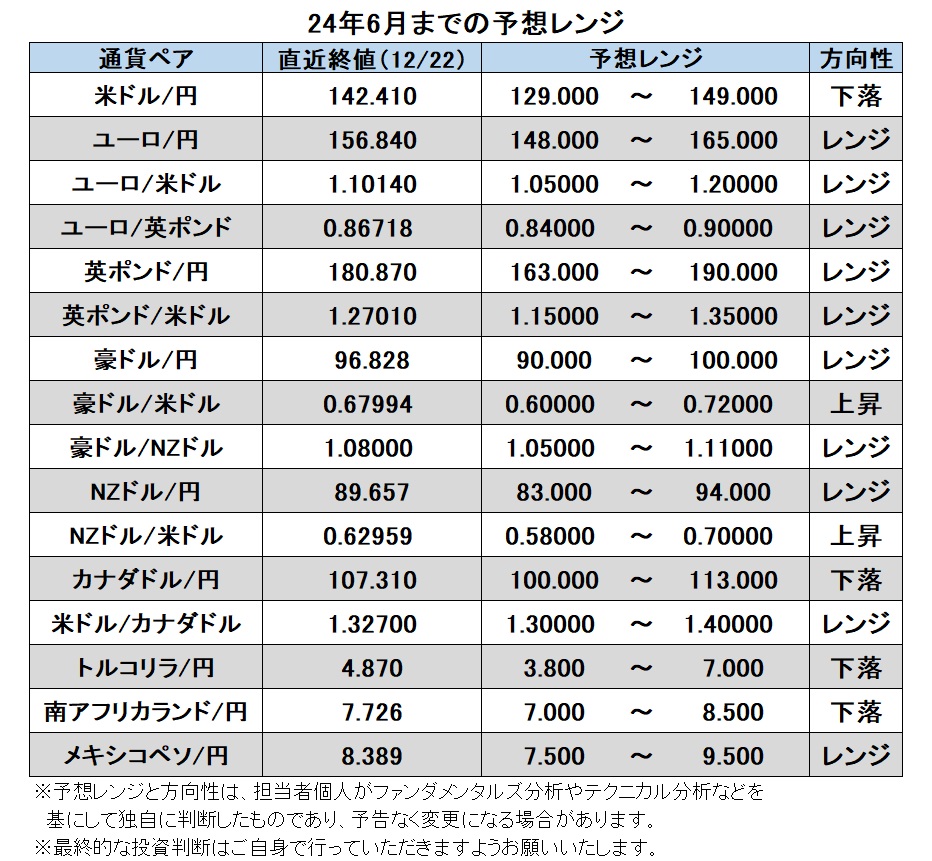

米ドル/円:129.000円~149.000円

米長期金利(10年物国債利回り)は10月下旬に一時5.00%台を示現した後に低下、12月中旬には4.00%を割り込みました。米長期金利と米ドル/円の強い相関は続いています。4-9月を対象とした回帰分析に基づけば、米長期金利が3.80%を下回れば、米ドル/円の推計値は140円割れとなります。同様に、3.50%を下回れば、推計値は136円割れ、3.00%を下回れば130円割れとなる計算です。

米景気の減速感が強まり、インフレ圧力が低下すれば、市場が期待するようにFRBが24年春から連続的に利下げするシナリオが実現するかもしれません。そうなれば、長期金利は上記の水準を次々にトライする可能性があります。

他方、日銀は長く続けてきた金融緩和の修正には消極的にみえます。ただ、世界経済が落ち込んで日本経済に大きな下向きの力が加わらない限り(その可能性も低くはなさそうですが)、YCCの修正・撤廃やマイナス金利の解除はある程度視野に入れているでしょう。日本の長期金利が現在の日銀許容レンジの上限である1.00%を超えて上昇するようであれば、日米金利差(日<米)の縮小が米ドル/円の下落要因となりそうです。その場合、米長期金利が上記の水準を下回らなくても、各円高水準が実現するかもしれません。

24年春ごろまでの注目点は、日米の金融政策に関する市場の観測が実現するか、米議会がシャットダウンを招くか、大統領選挙予備選でなんらかのサプライズが発生するか、など。いずれも米ドル/円の下落要因となりそうです。<西田>

注目点・イベントなど

・米FOMCは24年3月以降に利下げを続けるか。

・日銀は24年早々にYCC修正やマイナス金利解除を行うか、その地ならしを行うか。

・米シャットダウン(政府機能の一部停止)は回避されるか。

・米大統領予備選でサプライズは起きないか。

・日本の政局(パーティー券問題)と衆院解散総選挙の可能性。

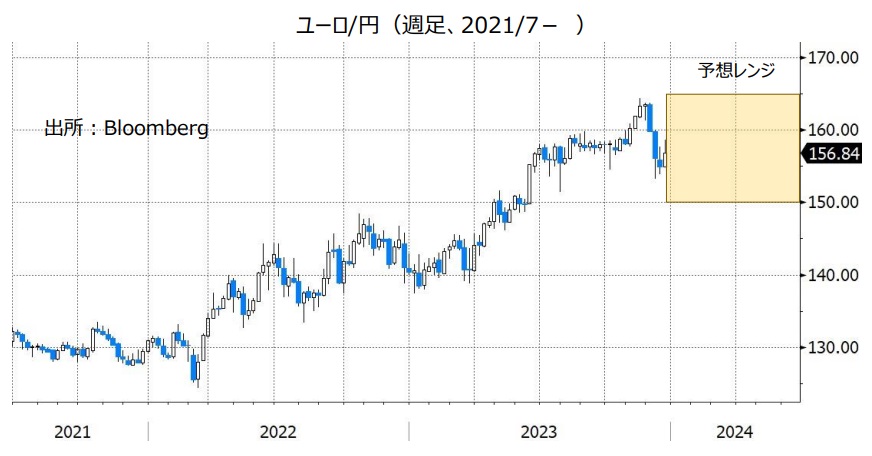

ユーロ/円:148.000円~165.000円

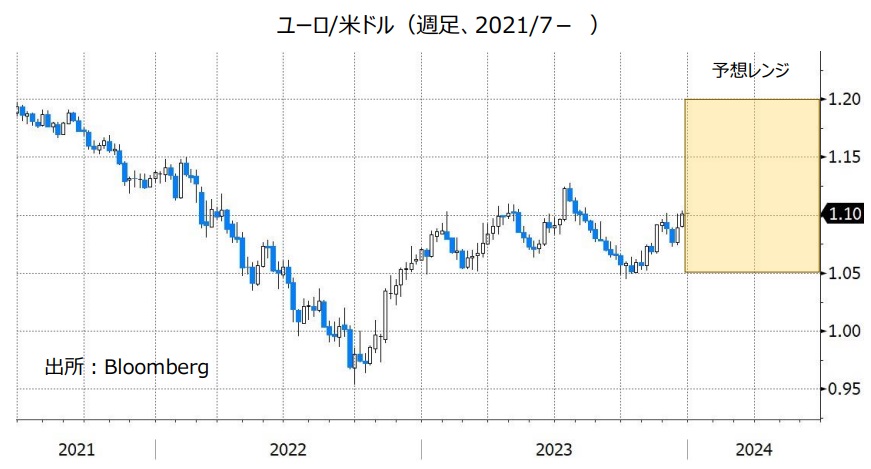

ユーロ/米ドル:1.05000米ドル~1.20000米ドル

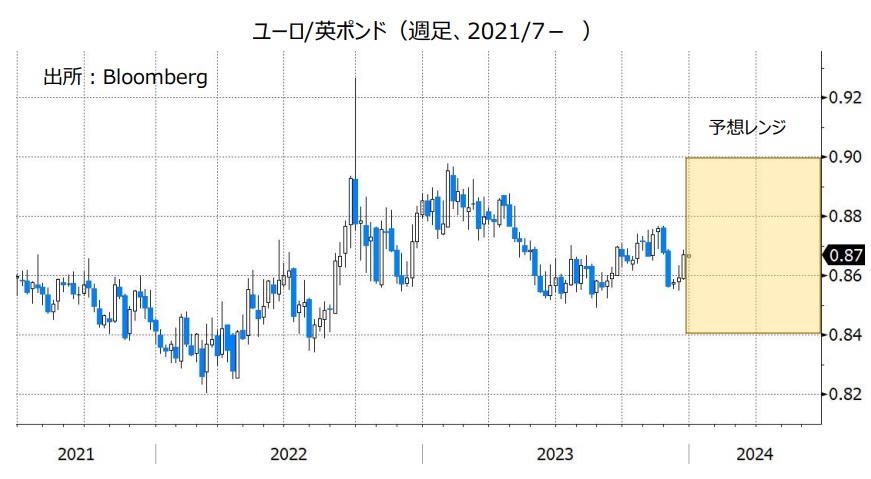

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロ圏の23年7-9月期GDPは前期比マイナス0.1%。10-12月期もマイナス成長が予想されています。2四半期連続でのマイナス成長は簡便的にリセッション(景気後退)と判断されます。もっとも、22年夏~秋のようなロシアのウクライナ侵攻を背景にしたエネルギー価格の高騰はみられないため、景気に強い下押し圧力が加わる状況ではなくなっているようです。ECBは強いインフレタカ派を理事会メンバーに抱えつつも、利上げサイクルを終了した可能性は高いでしょう。24年に入ってアグレッシブな利下げに転じれば、本格的なリセッションは回避できるかもしれません。

ドイツとイタリアなど南欧諸国との長期金利(10年物国債利回り)の格差は、ドイツの長期金利が目立って低下した10月以降に縮小してきました。ユーロ圏の景気は低迷していますが、特定の国の財政収支の悪化がユーロに下押し圧力を加える状況ではなさそうです。

ユーロ/英ポンドは16年の英国民投票(ブレグジット決定)以降、0.825ポンド~0.925ポンドのレンジで推移してきました。利下げ観測はユーロ圏に比べて英国でやや弱いですが、ユーロ/英ポンドはそのレンジの中心近辺で推移しており、レンジを逸脱するような状況ではないのかもしれません。<西田>

注目点・イベントなど

・ユーロ圏は本格的なリセッションを回避できるか。

・ECB内のインフレタカ派が早期利下げに同意するか。

・脆弱なイタリアやスペインの財政状況に市場が注目しないか。

・ウクライナ戦争の行方。

英ポンド/円:163.000円~190.000円

英ポンド/米ドル:1.15000米ドル~1.35000米ドル

BOE(英中銀)は利上げ打ち止めから利下げに転じると予想されているものの、英国のインフレ率は他の主要国に比べて高いため、利下げのタイミングはFRBやECBに遅れるとみられています。ベイリーBOE総裁は12月14日の記者会見で、「(インフレ抑制のために)まだ進むべき道のりがある」と述べました。

もっとも、BOE(英中銀)が予想したように、英国のインフレ率は23年終盤になって鈍化傾向が目立ってきました。BOEが物価とのスパイラル的な上昇として懸念していた賃金の伸びも10月には顕著に鈍化しました。FRBやECBが利下げを開始するタイミングでは英ポンドが米ドルやユーロに対して強含むかもしれませんが、BOEがFRBやECBに追随する形で利下げを開始すれば、英ポンドは反落しそうです。<西田>

注目点・イベントなど

・英国の本格的なリセッション(景気後退)は回避されるか。

・賃金と物価のスパイラル的上昇は解消されるか。

・BOEはFRBやECBに遅れる形で利下げを開始するか。

豪ドル/円:90.000円~100.000円

豪ドル/米ドル:0.60000米ドル~0.72000米ドル

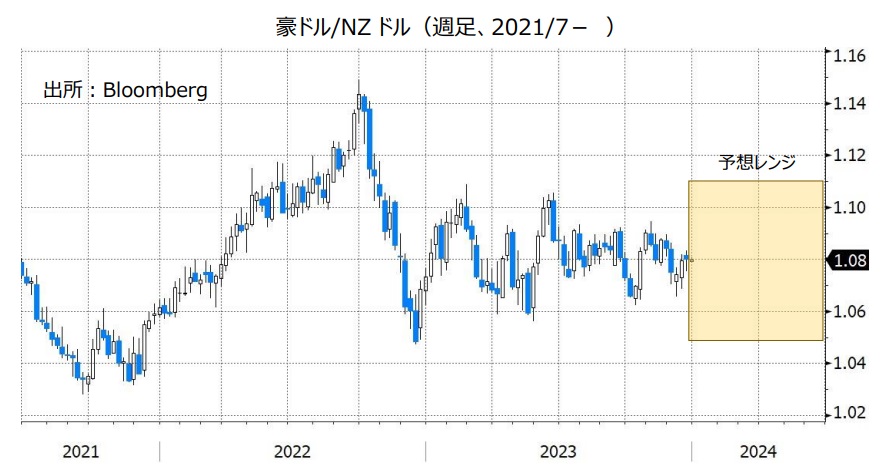

豪ドル/NZドル:1.05000NZドル~1.11000NZドル

RBA(豪中銀)は23年11月に0.25%の利上げを行った後、12月は政策金利を4.35%に据え置きました。

豪州のインフレ率は依然として高く、23年7-9月期CPI(消費者物価指数)は前年比5.4%と、上昇率は4-6月期の6.0%から鈍化したものの、RBAの目標である2~3%を大きく上回りました。RBAは12月の政策会合時の声明で「金融政策をさらに引き締める必要があるかどうかは、データとリスク評価次第」とし、追加利上げの可能性を残しました。

一方で、豪州の23年11月失業率は3.9%と、22年5月以来の高水準となりました。また、豪州にとって最大の輸出先である中国の景気の先行き不透明感が強まっています。FRB(米連邦準備制度理事会)など主要中銀が24年に利下げに転じれば、その中でRBAが利上げするのは難しいと考えられます。

市場では、RBAの次の一手は利下げとの見方が大勢。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、24年6月に利下げが開始されて、24年末までに合計0.50%利下げが行われるとの見方が有力です(23/12/20時点)。

FRB(米連邦準備制度理事会)も24年に利下げを行うとみられます。注目はRBAとFRBのどちらの利上げ幅が大きくなるか?になりそうです。FRBの利下げ幅の方が大きくなる場合、米ドル安圧力の方が強くなって、豪ドル/米ドルはそれほど下がらない可能性があります。

豪ドル/円に関しては、日銀の金融政策にも注目です。日銀がマイナス金利の解除など金融緩和策の修正へと動けば、円が全般的に強含むとともに、豪ドル/円は軟調に推移するかもしれません。

豪ドルは投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴もあります。主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)の動きが強まる場合、豪ドル/米ドルや豪ドル/円の支援材料になりそうです。

***

【豪ドル/NZドル】

RBAとRBNZ(NZ中銀)はいずれも、追加利上げに含みを持たせています。市場は両中銀の利上げサイクルは終了し、次の一手は利下げと予想しています。金融政策面からみれば、豪ドル/NZドルには明確な方向感が出にくいと考えられ、1.05000NZドル~1.11000NZドル(22年11月から続くレンジ)の動きが想定されます。<八代>

注目点・イベントなど

・RBA(豪中銀)は追加利上げをするか。いつ利下げに転じるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンは豪ドルの上昇要因。

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)。

・中国経済の動向。中国経済の減速は豪ドルにとってマイナス材料。

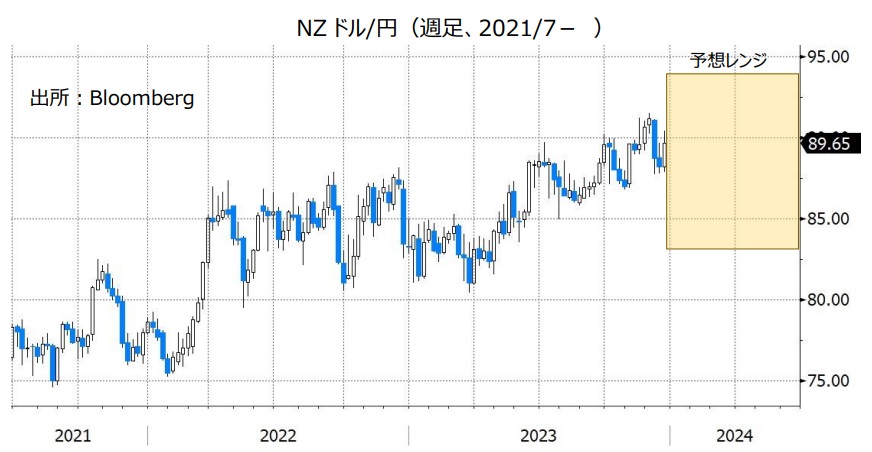

NZドル/円:83.000円~94.000円

NZドル/米ドル:0.58000米ドル~0.70000米ドル

RBNZ(NZ中銀)は23年5月に利上げを実施した後、11月まで4会合連続で政策金利を5.50%に据え置きました。

RBNZは11月の会合時の声明で、「インフレ圧力が想定以上に強まれば、追加利上げが必要となる可能性が高い」と表明。追加利上げの可能性を残しました。

NZの23年7-9月期CPI(消費者物価指数)は前年比5.6%と、上昇率は4-6月期の6.0%から鈍化したものの、RBNZの目標である1~3%を大きく上回りました。一方で、NZの景気はRBNZの想定以上に減速しています。7-9月期のGDP(国内総生産)は前期比マイナス0.3%と、RBNZが23年11月の金融政策報告の中で示した見通し(プラス0.3%)に反してNZ経済はマイナス成長に陥りました。

これまでの利上げの累積効果が今後さらに出てくると考えると、RBNZの利上げサイクルは終了した可能性があります。RBNZの次の一手は利下げとの見方が大勢であり、RBNZの金融政策スタンスとはかい離があります。市場の金融政策見通しを反映するOISによれば、利下げは24年5月に開始されて、24年末までに合計0.75%の利下げが行われるとの見方が有力です(23/12/20時点)。

RBNZの利下げ観測はNZドルにとってマイナスになると考えられるものの、FRBも24年に利下げを行うとみられます。RBNZよりもFRBの利下げ幅の方が大きくなる場合、米ドル安圧力の方が強くなって、NZドル/米ドルはそれほど下がらない可能性があります。

NZドル/円に関しては、日銀の金融政策にも注目です。日銀がマイナス金利の解除など金融緩和策の修正へと動けば、円が全般的に強含むとともに、NZドル/円は軟調に推移しそうです。

豪ドルと同様にNZドルは、投資家のリスク意識の変化(リスクオン/リスクオフ)を反映しやすいという特徴があります。主要国の株価が堅調に推移するなどしてリスクオンが強まることはNZドルにとってプラスです。<八代>

注目点・イベントなど

・RBNZ(NZ中銀)は追加利上げをするか。いつ利下げに転じるか。

・米FRBと日銀の金融政策。

・投資家のリスク意識の変化。リスクオンはNZドルの上昇要因。

・中国経済の動向。中国経済の減速はNZドルにとってマイナス材料。

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)。

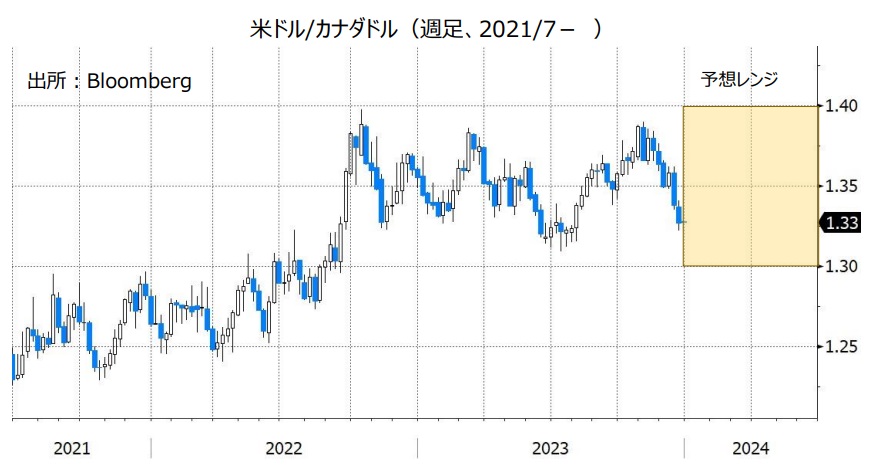

カナダドル/円:100.000円~113.000円

米ドル/カナダドル:1.30000カナダドル~1.40000カナダドル

BOC(カナダ中銀)は23年7月に利上げを行った後、9月・10月・12月の3会合連続で政策金利を5.00%に据え置きました。

カナダの11月CPI(消費者物価指数)は前年比3.1%と、BOCが目標とする2%を引き続き上回りました。一方で、これまでの利上げの影響にあってカナダの景気は減速しており、7-9月期のGDP(国内総生産)は前期比年率マイナス1.1%でした。これまでの利上げの影響は今後さらに出てくると考えると、BOCの利上げサイクルは終了した可能性が高そうです。

市場では、BOCの利上げサイクルはすでに終了したとの見方が大勢。市場の関心は、BOCが利下げを開始するタイミングとそのペースへと向いています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、利下げは24年4月に開始されて、24年末までに合計1.25%の利下げが行われるとの見方が有力です(23/12/20時点)。

一方で日銀は、マイナス金利の解除など金融緩和策の修正へといずれ動くと考えられます。BOCと日銀の金融政策の方向性を踏まえると、カナダドル/円には下押し圧力が加わりやすくなりそうです。

米ドル/カナダドルについては、明確な方向感が出にくいかもしれません。FRB(米連邦準備制度理事会)も24年に利下げを開始するとみられ、BOCとFRBの金融政策の方向性に差はないと考えられるからです。22年9月から続く、おおむね1.30000カナダドル~1.40000カナダドルのレンジ内で推移すると想定されます。

原油価格(米WTI原油先物が代表的な指標)に大きな変動がみられれば、原油価格の動向も材料になりそうです。カナダは原油を主力輸出品とするため、原油価格が下落を続ける場合、カナダドル安の要因になる可能性があります。<八代>

注目点・イベントなど

・BOC(カナダ中銀)はいつ利下げを開始するか。

・米FRBと日銀の金融政策。

・資源(特に原油)価格の動向(資源価格の下落はカナダドル安要因)。

トルコリラ/円:3.800円~7.000円

TCMB(トルコ中銀)は、23年12月までの7会合連続で利上げを実施しており、一連の利上げ前に8.50%だった政策金利は42.50%になりました。

TCMBがインフレの抑制に向けて積極的に利上げを行っていることは、トルコリラにとって本来プラスと考えられます。ただ、TCMBの利上げにもかかわらず、トルコリラは対米ドルや対円で史上最安値圏にあります。

トルコリラ安の主な要因としては、トルコの実質金利(政策金利からCPI上昇率を引いたもの)が依然として大幅なマイナスであることが挙げられます(23/12/22時点でマイナス19.48%)。また、トルコ当局がKKM(為替保護預金制度)などのトルコリラ支援策の解除を進めていることも、トルコリラの重石となっていると考えられます。

KKMとはトルコリラ建て「為替保護預金」制度のこと。KKM預金口座が満期を迎えた際に、トルコリラの下落率が預金金利よりも大きい場合、差額を政府が補てんします。トルコリラを外貨に移す動きを抑制するため21年12月に導入され、TCMBは23年8月に解除に乗り出しました。

トルコリラが持続的に上昇するためには、TCMBがさらに利上げを続ける、あるいはトルコのCPI(消費者物価指数)上昇率が鈍化するなどして、実質金利のマイナス幅が縮小していく必要がありそうです。

エルドアン・トルコ大統領は今のところ、TCMBの利上げを容認しているようです。ただ、トルコでは24年3月に統一地方選が予定されています。地方選に向けてエルドアン大統領がTCMBの金融政策に干渉して利下げを要求するのではないかとの懸念があります。エルドアン大統領の言動には注意が必要です。<八代>

注目点・イベントなど

・トルコの実質金利のマイナス幅が縮小するか。

・エルドアン大統領は金融政策に干渉しないか。

・トルコの外貨準備は枯渇しないか。

南アフリカランド/円:7.000円~8.500円

SARB(南アフリカ中銀)は23年5月に利上げを実施した後、7月・9月・11月の3会合連続で政策金利を8.25%に据え置きました。

クガニャゴSARB総裁は11月の政策会合後の会見で、「現在の政策金利の水準は、(景気)抑制的だ」との見方を示しつつも、「インフレの上振れリスクが顕在化する場合、行動する用意がある」と表明。追加利上げに含みを持たせました。

南アフリカの11月CPI(消費者物価指数)は前年比5.5%と、上昇率は10月の5.9%から鈍化し、SARBのインフレ目標である3~6%のレンジに6カ月連続で収まりました。また、7-9月期のGDP(国内総生産)は前期比マイナス0.2%と、南アフリカ経済はマイナス成長に陥りました。SARBの利上げサイクルはすでに終了した可能性があります。

SARBの次の一手は利下げと市場は予想しており、利下げの開始時期は24年5月との見方があります。今後発表されるCPIなど南アフリカの経済指標が利下げ観測を高める内容になれば、南アフリカランドは上値が重くなりそうです。

南アフリカランド/円に関しては、日銀の金融政策にも注目です。日銀が金融緩和策の修正へと動けば、円が全般的に強含むとともに、南アフリカランド/円が軟調に推移しそうです。

南アフリカでは発電設備の老朽化などによって計画停電が頻発しています。停電は経済活動を阻害するため、計画停電が長引く場合には同国景気をめぐる懸念が市場で強まる可能性があります。<八代>

注目点・イベントなど

・SARB(南アフリカ中銀)はいつ利下げするか。

・計画停電が続く場合、南アフリカランド/円の下押し要因になる可能性あり。

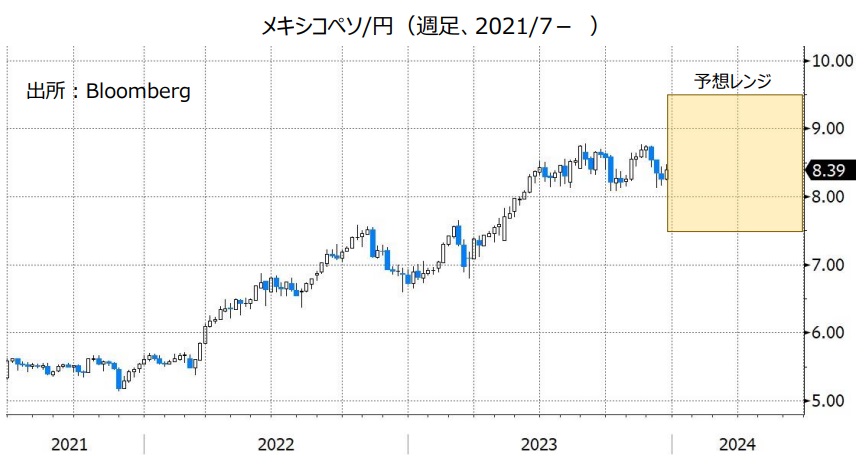

メキシコペソ/円:7.500円~9.500円

BOM(メキシコ中銀)は23年3月に利上げを実施して以降、12月まで6会合連続で政策金利を11.25%に据え置きました。

BOMは早ければ24年1-3月期に利下げを行いそうです。ロドリゲスBOM総裁は12月18日に「24年1~3月期に利下げを議論する可能性がある」と述べつつも、「インフレ率は大きく鈍化したが、慎重を期す必要がある。利下げは緩やかなものになるだろう」と語りました。メキシコのCPI(消費者物価指数)上昇率は、22年8月と9月の前年比8.70%をピークに鈍化傾向にあり、23年11月は4.32%でした。

ただ、BOMが利下げを行ったとしても、FRBなど主要中銀と比べてBOMの政策金利がかなり高い状況に変わりはないと考えられます。メキシコペソにとってそれほどマイナスにはならないかもしれません。 ただし、日銀が金融緩和策の修正へと動けば、メキシコペソ/円は上値が重くなる可能性があります。

原油価格(米WTI原油先物)が大きく変動する場合、原油価格の動向も材料になるかもしれません。原油価格の下落は、メキシコペソにとってマイナスです。<八代>

注目点・イベントなど

・BOM(メキシコ中銀)はいつ利下げするか。

・主要国と比べて高いメキシコ中銀の政策金利。

・資源(特に原油)価格の動向(資源価格の上昇はメキシコペソ高要因)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。