2024年の日経平均・NYダウ・米ドル/円見通し

(2023年12月20日時点)

[日経平均のシナリオ]…春頃まで軟調もV字回復

想定レンジ【2万9000円-3万7000円】

「2023年大予想」と結果

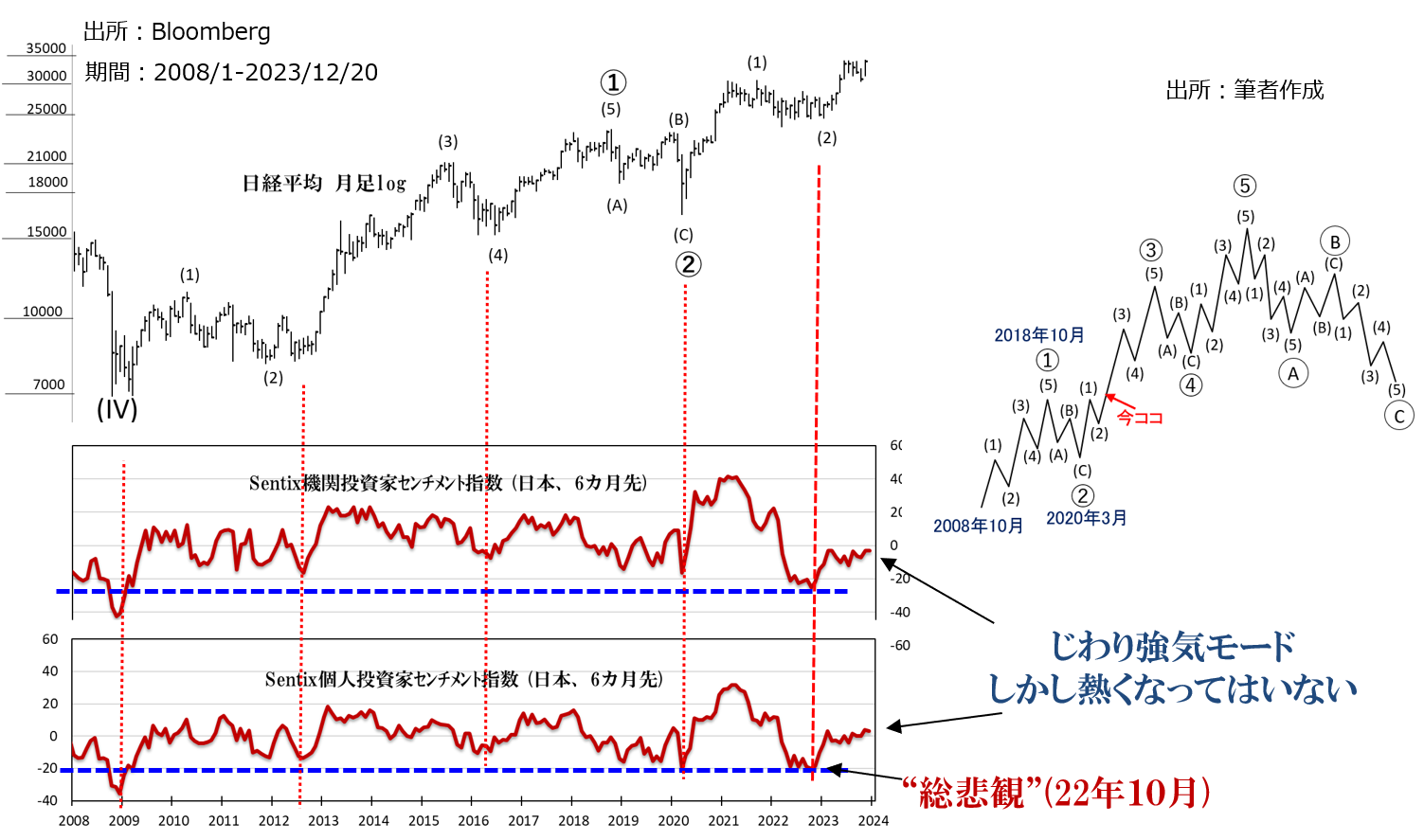

今から1年前─22年晩秋から23年初めにかけて─日本株を取り巻くムードは沈鬱でした。

当時は23年の世界景気後退は不可避とされ、当然のように「世界景気敏感株」としての日本株に強気の見方はごくわずかでした。当時の投資家心理はプロもアマも弱気で、その弱気の度合いは「100年に一度」といわれた世界金融危機(09年)以来の「総悲観」だったのです(上チャート)。

そんな状況ではありましたが筆者は強気でした。以下は23年「大予想」からの引用です。

『23年の干支は”跳ねる”といわれる卯年です。日経平均・TOPIXには、1年以上の高値保ち合いで蓄積されたマグマを噴出するような、”新しい・真正の”強気相場を期待しています』。

『このような強気見通しはごく少数派に属するものでしょう・・・(中略)…だからこそ、ここからは逆張りの発想を持つことが大切です。今のような”総悲観ムード”こそは、第(3)波の強気相場入りが近いことを物語っています』。

筆者は23年こそは日本株の“シン”強気相場がスタートする年と位置付け、日経平均の2023年安値を2万6000円、高値を3万4500円と予想しました。

それから1年が経ちました。嬉しいことに23年の日本株は、銀行株を始め大型バリュー株がけん引し、他国・地域マーケットのほとんどを圧倒するパフォーマンスを示しました。

これを書いている時点(12/20)で日経平均の年初来上昇率は29%、年間の安値(終値)は25,716円(1月)、高値は33,753円(7月)です。安値も高値も、1年前の予想に近いものでした。

2024年、日本はGDP600兆円経済へ

新NISAが始まる24年は、日本の『投資改革元年』として大いに注目されていますが、日本株相場はどのような展開になるでしょうか?

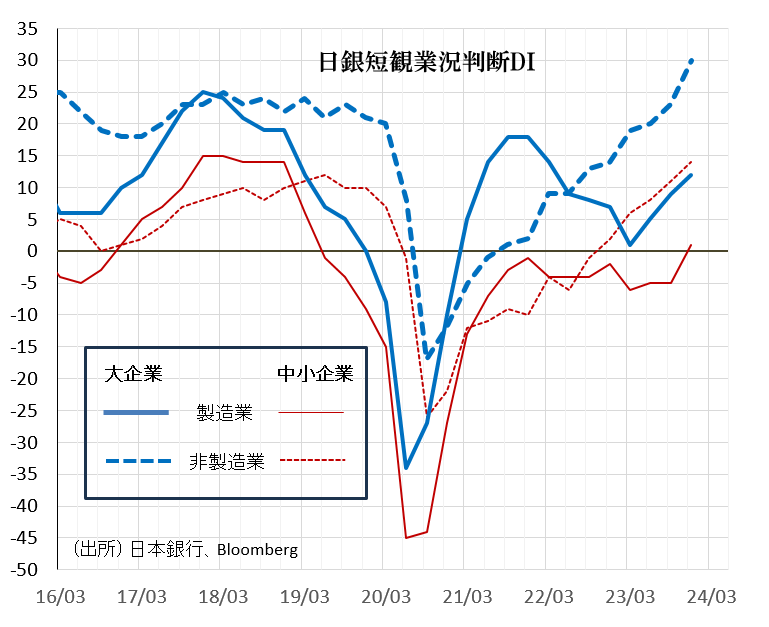

これまでのところ国内ファンダメンタルズは好調です。23年を振り返ると、コロナ禍明け『リオープン』と円安を追い風に、春以降でインバウンドが大きく伸びました。これを受けてまずサービスなど非製造業の回復が先行し、間もなく半導体不足の緩和により自動車を始め製造業が、非製造業に急速にキャッチアップする図式でした。内外需とも日本経済は力強さを取り戻し、12月の日銀短観では幅広い業種で景況感が改善しました。この基調は24年も続くとみられ、いよいよ初の名目GDP600兆円経済が実現しそうです。

24年の干支は辰年、相場格言では「辰巳天井」といわれる株高の年回りです。それは「跳ねる」卯年の23年から─実際に日本株は大きく跳ねました─25年(巳年)まで続く『黄金の三年間』の2年目に当たります。天空へ昇っていく龍のような、日本株の力強い上昇がみられるかもしれません。

日米株価逆転?

なお筆者は、24年のどこかで『日米株価の逆転』が起きる可能性に注目しています。

日米株価差(日経平均とNYダウの差異)のチャートは、89年12月に大天井を付けてから下落の一途を辿ってきました。「米国株買い・日本株売り」という強いトレンドが30年以上も続いてきたことになりますが、そんな流れも23年1月についに終了したとみられます。

世界の投資マネーは、これまでの米国株偏重から他国・地域の株式市場へ流れていくと思われます。アジア地域の投資を考える場合、ファンダメンタルズ面が好調な割に、長い期間にわたり軽視されてきた(アンダーウェイトされてきた)日本株は、投資対象として真っ先に検討されておかしくありません。

4年サイクル底(24年3月頃)へ

これまで日経平均・TOPIXは、約4年周期で底入れしてきました。この『4年サイクル』によると、次の株価の底入れ時期は24年3月頃ということになります。すると24年の前半、特に春頃までの日経平均は、急落リスクが高いといえそうです(23年のような『彼岸底』かもしれません)。

日経平均下落の理由は定かではありませんが、もしかすると『マグニフィセント・セブン』に代表される、米ハイパーグロース株の急落かもしれません(後述)。

4年サイクル底へ向けての下落が起きる場合、日経平均はいくらで底入れするでしょうか?

08年大底からの強気相場中、4年サイクル底は今回が4回目です。前3回のサイクル底は、ザラバベースで8,238円(12年6月)、14,864円(16年6月)、16,358円(20年3月)でした。前の高値からみると、順に28%、29%、そして33%下げており、平均すると高値からの下落率は30%です。

もしも今回も過去と同じく、前のザラバ高値(11月の33,853円)から30%の下げを想定すると、日経平均は2万4000円を下回ることになりますが(注)、さすがにそこまで下げる可能性は低いと思われます。

過去3年間でみると、日経平均はBPS(1株当たり純資産)の1.125倍が、概ね下限となってきました。現在の日経平均BPS(=PBR1倍の水準)・25,751円(12/19時点)を使うと、1.125倍は28,970円です。BPS自体が不確定な要素ではありますが、それでも大まかにみて24年の日経平均の下限を2万9000円~2万8000円と見積もるのは、まずまず順当な線と思われます。

現実的には、 [3万円~2万8000円]が、日経平均の次回4年サイクル底値として適当でしょう。

(注)万が一にも日経平均が2万4000円割れともなれば、天与の買い好機到来とみられます。そのときの日経平均はPBR1倍を一時的に大きく下回っていると思われますが、PBR1倍割れが過去に数えるほどしかない千載一遇の買い場だったことは歴史が証明しています。もちろん、そのような機会が訪れることは滅多にないものです。

次に日経平均の24年高値については次のように考えます。

これまで書いてきたように、24年春頃までは日経平均下振れリスクに注意が必要ですが、その後はV字回復の展開が期待されます。

ただ24年春頃までの調整の深さの程度によっては、日経平均が上昇トレンドを再開しても、89年高値(38,957円)更新には至らないかもしれません。24年の日経平均高値はおそらく、[3万5000円~3万7000円]というところではないでしょうか(なお最高値更新があれば、それはそれで嬉しいサプライズです)。

以上の考察に基づき、日経平均の24年想定レンジを[2万9000円~3万7000円]に設定しました。

[NYダウのシナリオ]…24年は調整リスク高い!?

想定レンジ【2万9000ドル-3万9000ドル】

強基調が腰折れする可能性

23年のNYダウは3月に安値(31,819ドル)を、12月に高値(37,557ドル、12/19時点)を付ける展開でした。これは筆者による23年のNYダウ想定レンジ[28,000ドル~38,000ドル]にほぼ収まっています。NYダウは23年12月に史上最高値を更新しましたが、それも想定内の動きでした。

NYダウ以外の主な指数では、ナスダック100が最高値を更新しています。

ただし他をみると、まだ高値を更新しない指数が少なくなく(S&P500、ナスダック総合指数、ダウ輸送株平均、ラッセル2000、銀行株指数など)、このような『弱気ダイヴァージェンス』は、米国株相場が調整に入る前兆かもしれません。

24年の最初の方は、最高値更新の余勢を駆って、NYダウは高値をまだ伸ばすかもしれません。しかし、そのような強い動きにはやはり限界があり、遠からず強基調が腰折れする可能性は高いとみています。

懸念される超大型株「M7」への偏重

今の米国株の強気相場は一握りの銘柄群、いわゆる『マグニフィセント・セブン(超大型7銘柄=M7)』と総称されるハイテク株(アップル、マイクロソフト、アルファベット、アマゾン・ドット・コム、エヌビディア、テスラ、メタ)によってけん引されている、といっても過言ではありません。

12月18日付『ウォール・ストリート・ジャーナル』によると、M7は年初来で75%上昇し、これら7銘柄を含むS&P500は年初来で23%高ですが、他の493銘柄では11.5%高にとどまります。現在M7 はS&P500時価総額の30%を占め、M7とその他大勢との差が浮き彫りになっています。さらにMSCIオール・カントリー・インデックス(全世界株式指数)中のM7ウェイトは、日本、フランス、中国、英国、これら4カ国からの採用株式の合計ウェイトより大きい、とも伝えています。

つまり米国株相場の浮沈というのは相当程度、M7の動向次第といえそうです。このように、一握りの銘柄に左右される相場は健全とはいえません。24年のM7は弱気相場入りの可能性があるとみられますが、そうなると米国株全体へマイナスの影響は小さくないでしょう。

NYダウの24年レンジとしては[2万9000ドル~3万9000ドル]を想定します。NYダウの24年の上昇余地は限られ、その一方で調整リスクは高いでしょう。年間を通じ、かなりボラタイルな動きになりそうです。

[米ドル/円シナリオ]…レンジ相場が継続

想定レンジ【125円-149円】

2028年まで「円高の時間帯」が続く

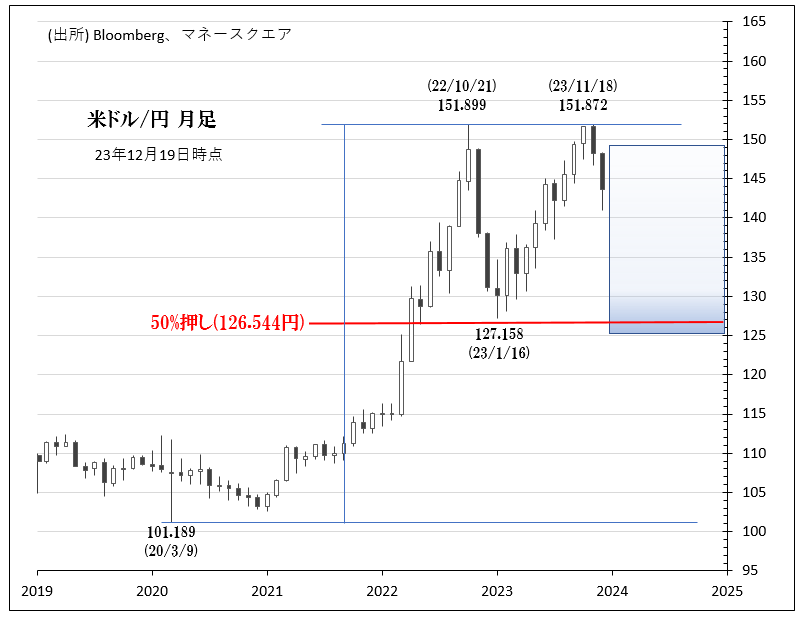

23年の米ドル/円は、1月に年間安値(127.158円)を付けてから、11月の年間高値(151.872円)まで、ほぼ一貫してドル高・円安の動きでした。年末にかけて円は急騰しましたが(12月にも日銀決定会合で大規模緩和政策の変更が行われる、という思惑によって)一時的なものでした。

結局のところ米ドル/円は、1年前の筆者による23年想定レンジ[125円~150円]の中を概ね動きました。

変動相場制移行後の米ドル/円には二つの長期サイクルが認められます。

①8年サイクル・・およそ8年おきに円安の極値を迎えるサイクル

②16年半サイクル‥16年半(198カ月)おきに円高の極値を迎えるサイクル

22年10月の151.899円は、前回の円安極値125.860円(15年6月)から7年4カ月後に付けた”8年サイクル円安極値”とみられます。

16年半サイクルによると、これからの4年間、28年4月頃までは「円高の時間帯」とみることができます。もちろん、円高の時間帯とはいえ、28年までに1ドル=100円や、1ドル=80円といった超円高が来るわけではありません。より長期のトレンドはドル高・円安です。

想定レンジの設定にあたって

24年の米ドル/円の想定レンジ[125円-149円]は、23年の想定とほとんど同じです。

23年11月に米ドル/円は22年10月の151.899円に肉薄しましたが、151.872円で頭打ちとなりました。あれほど警戒された円買い介入が一切行われなかったにも関わらず、結局は22年水準を越えることはなかったわけで、結果として150円付近の水準の存在感が一段と強められたといえるでしょう。これにより、24年のレンジ上限を(150円を少し下回る)149円としました。

一方125円というレンジの下限は、23年1月の127.158円を少し下回るところに設定しました。それは20年3月から22年10月までの円安に対する半値押し(126.544円)に近似するものです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

宮田 直彦(みやた なおひこ)

チーフテクニカルアナリスト

マネースクエアアカデミア学長

1986年4月国際証券(現:三菱UFJモルガン・スタンレー証券)入社。個人向け営業を経てエジプトに派遣留学。帰国後、トレーダーやリテール向け情報提供、機関投資家セールスを経て1999年チーフ・テクニカルアナリスト就任。エリオット波動理論によるテクニカル分析の第一人者として活躍。内外機関投資家から広く支持を受けており、日経ヴェリタスアナリストランキングではトップ3の常連。2020年11月マネースクエア入社。チーフテクニカルアナリスト・マネースクエアアカデミア学長に就任。国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe®)

【執筆レポート】

「宮田エリオット波動レポート」

【出演動画】

YouTube(M2TV)「エリオットView」

24年の最大のテーマは、「構造的円安 vs 循環的円高」と考えています。21-23年は「構造的円安」と「循環的円安」が重なったことで、大幅な円安が示現しました。

構造的要因とは、少子高齢化など日本経済の地盤沈下に伴う円安圧力です。「日本のGDPが23年にドイツに抜かれて世界4位になる見通し」との報道は象徴的です(米ドル建てのため、円安自体も一因ですが)。

循環的要因とは一般に景気サイクルなどを指しますが、21-23年に関しては主に金融政策の差に伴う円安圧力を指します。23年の循環的要因は、「日銀を除く主要中銀が利上げ、あるいは高金利を維持。日銀は金融緩和を継続」でした。24年は「日銀を除く主要中銀が利下げへ、日銀は金融緩和縮小へ」となるでしょう。23年終盤にすでにその兆候が見られましたが、24年はそれが一層鮮明になりそうです。そして、短期的には「構造要因<循環要因」と考えられ、円は対米ドルで、そしてその他の多くの通貨に対して上昇すると予想します。

以下では、主要国経済の状況を中心として、3つのシナリオを考察しました。

メインシナリオ:ソフトランディング

(筆者の定性判断による生起確率55%)

22年以降の利上げの累積効果がタイムラグを持って表面化し、世界経済の減速は避けられない。米国などは労働市場を中心に景気が比較的底堅く推移。日銀以外の主要中銀が春以降に複数回の利下げを実施、エネルギー価格の下落やインフレの鈍化もあり、長期かつ深いリセッション(景気後退)は回避される。ただ、1~2四半期のマイナス成長など浅いリセッションに陥る国や地域はあり、「ベリーソフト」なランディングもメインシナリオの一部となりそうです。

一方、日本経済も堅調とは言えないものの、過去数年の円安の恩恵もあって、緩やかな回復が続く。コアインフレが2%を上回る状況が1年以上続き、春闘での賃上げ状況を見極めた上で日銀は年前半にYCC(イールドカーブ・コントロール)を修正あるいは撤廃し、マイナス金利を解除します。ただし、主要中銀が利下げを進めるなかで、その後の日銀の利上げは限定的になります。

メインシナリオにおいては、ほぼ全面的に「円高」が示現します。また、主要中銀が利下げを進めるなかで、利下げの頻度や幅(に関する市場予想)が円以外の主要通貨の強弱を決定します。金融市場ではリスクオンのムードが高まり、資源・新興国通貨も比較的堅調に推移します。

サブシナリオ:

クラッシュランディング(同上 35%)

英国やユーロ圏など23年中から景気停滞が続く国・地域もあるなか、22年以降の利上げの累積効果からリセッション(景気後退)に陥る国が増えます。インフレの鈍化ペースが遅れ、政策金利が高水準に維持される期間が長引けば、そのリスクはさらに高まるでしょう。メインシナリオとの最大の違いは、景気の強弱もさることながら、大幅な株価下落などにより、市場のリスクオフ(リスク回避姿勢)が強まることでしょう。

そうした状況下では、日銀もマイナス金利の解除まではできても、追加利上げでフォローアップすることは難しくなります。ただ、リスクオフは円高材料となります。株暴落などが起これば、一時的に急激な円高になるかもしれません。米ドルやユーロ、英ポンドなどの主要通貨も比較的堅調に推移する一方で、資源・新興国通貨は軟調になります。

サプライズシナリオ:

ノーランディング(同上 10%)

米国を中心に世界景気は予想外の堅調さをみせます。停滞していたユーロ圏や英国の景気も底入れします。インフレ圧力は残存し、2%の物価目標への到達が危ぶまれます。主要中銀は高い政策金利を維持し、状況によっては休止していた利上げを再開します。

日銀もYCCの撤廃やマイナス金利の解除、追加利上げを進めます。当初は日銀の政策転換が円高要因となるものの、日銀と主要中銀の政策金利の差は拡大するため、過去3年に続いて「円安」が示現します。

2つのワイルドカード(潜在的波乱要因)

米大統領選挙の行方

予備選が1月15日のアイオワ州での共和党の党員集会(コーカス)からスタート。早ければ、3月5日のスーパーチューズデー(15州で決定)で両党の候補が決まりそうです。短期決戦はフロントランナー(先行者)に有利に働くため、サプライズは生じにくそう。そうであれば、バイデン氏対トランプ氏という4年前の再戦となりそうです。ただし、両者とも高齢であり、さらにトランプ氏は複数の裁判を抱えています。

11月5日の投票日は誰と誰の戦いになるのか、ましてやどちらの党の候補が勝利するのか、全く予断を許しません。民主党から無所属に鞍替えして立候補したケネディ氏の動向も不確実要因でしょう。議会選挙で上院・下院の勢力図がどう変わるかも大きなポイントです。選挙の結果によっては、16年のトランプ・ラリー(※)のように市場が反応することもありえます。

※16年大統領選挙では劣勢が予想されたトランプ氏がサプライズ当選。選挙結果を受けて株高・米ドル高(・金利高)のトランプ・ラリーが起きました。トランプ大統領の就任後は、関税引き上げなど対外強硬姿勢が打ち出されたことで、米ドルに下落圧力が加わりました。

24年の主な選挙は、米大統領の他、1月台湾総統、3月ロシア大統領、4月韓国国会、6月メキシコ大統領、6月欧州議会、9月自民党総裁や衆議院(未定)など。

地政学リスクの高まり

ロシア・ウクライナ戦争は24年2月24日を迎えれば、3年目に突入します。どのような形で決着するのか、それとも終わりが見えないのか、全く予断を許しません。米議会がウクライナ支援金を承認するのか。また、3月17日のロシア大統領選の結果が何らかの形で戦況に影響する可能性もあります。

その他、イスラエルとハマスの戦闘が広域に拡大しないか、そして原油価格に影響しないか。台湾総統選挙に絡んで台湾海峡で何か事態が起こらないか。地政学リスクの高まりには注意が必要かもしれません。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

西田 明弘(にしだ あきひろ)

チーフエコノミスト

日興リサーチセンター、米ブルッキングス研究所、三菱UFJモルガンスタンレー証券などを経て、2012年マネースクウェア・ジャパン(現マネースクエア)入社。 米国を中心とした各国のマクロ経済・金融政策・政治動向の分析に携わる。

【執筆レポート】

「ファンダメ・ポイント」、「ウィークリー・アウトルック」など

【出演動画】

YouTube(M2TV)「グローバルView」

各通貨の注目ポイント

<豪ドル>

・RBA(豪中銀)の利上げサイクルは終了するか。いつ利下げに転じるか

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)

・中国経済の動向。中国は豪州最大の輸出先のため、中国経済の減速は豪ドルにとってマイナス

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンは豪ドルの上昇要因

<NZドル>

・RBNZ(NZ中銀)はいつ利下げに転じるか

・中国経済の動向。中国はNZの主力輸出先のため、中国経済の減速はNZドルにとってマイナス

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンはNZドルの上昇要因

<カナダドル>

・BOC(カナダ中銀)はいつ利下げに転じるか

・資源(特に原油)価格の動向(資源価格の下落はカナダドルの下落要因)

<トルコリラ>

・トルコの実質金利のマイナス幅は縮小するか(さらにはプラスになるか)

・エルドアン大統領は金融政策に干渉しないか

<南アフリカランド>

・SARB(南アフリカ中銀)はいつ利下げに転じるか

・頻発する計画停電、停電が長期化すれば南アフリカ経済の下押し要因に

<メキシコペソ>

・BOM(メキシコ中銀)はいつ利下げに転じるか

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)

・メキシコ最大の輸出先である米国経済の動向

注目の通貨ペア① 豪ドル/NZドル

ポイント

- RBAとRBNZの金融政策に注目

- RBAとRBNZのいずれも金融政策の方向性は同じ!?

- 豪ドル/NZドルはレンジ内の動きが継続か

24年の豪ドル/NZドルは、RBA(豪中銀)とRBNZ(NZ中銀)の金融政策に影響を受けやすいと考えられます。

<RBAの金融政策>

RBAは23年11月に0.25%の利上げを行った後、12月の政策会合では政策金利を4.35%に据え置きました。

RBAは12月の会合時の声明で「金融政策をさらに引き締める必要があるかどうかは、データとリスク評価次第」とし、追加利上げの可能性を残しました。

豪州のCPI(消費者物価指数)上昇率は鈍化しているものの、RBAの目標である2~3%を大きく上回っています。23年7-9月期の総合CPIは前年比5.4%(4-6月期:6.0%)、またRBAがコアインフレ指標として注視するCPIのトリム平均値は前年比5.2%(同5.9%)でした。

一方で、豪州の23年11月失業率は3.9%と、22年5月以来の高水準となりました。また、豪州にとって最大の輸出先である中国の景気の先行き不透明感が強まっています。FRB(米連邦準備制度理事会)など主要中銀が24年に利下げに転じれば、その中でRBAが利上げするのは難しいと考えられます。

市場では、RBAの利上げサイクルはすでに終了し、次の一手は利下げとの見方が強まっています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、24年6月に利下げが開始されて、24年末までに合計0.50%利下げが行われるとの見方が有力です(23年12月20日時点)。

<RBNZの金融政策>

RBNZは23年5月に利上げを実施した後、7月・8月・10月・11月と4会合連続で政策金利を5.50%に据え置きました。

RBNZは11月の会合時の声明で、「インフレ圧力が想定以上に強まれば、追加利上げが必要となる可能性が高い」と表明。追加利上げの可能性を残しました。

NZのCPI上昇率は依然として高い状況です。23年7-9月期CPIは前年比5.6%と、上昇率は4-6月期の6.0%から鈍化したものの、RBNZの目標である1~3%を大きく上回りました。

一方で、NZの景気はRBNZの想定以上に減速しています。7-9月期のGDPは前期比マイナス0.3%と、RBNZが23年11月の金融政策報告の中で示した見通し(プラス0.3%)に反してNZ経済はマイナス成長に陥りました。

RBNZの利上げサイクルは終了した可能性があります。RBNZの次の一手は利下げと市場は予想しており、OISによれば、利下げは24年5月に開始されて、24年末までに合計0.75%の利下げが行われるとの見方が有力です(23年12月20日時点)。

<24年の豪ドル/NZドルの見通し>

RBAとRBNZのいずれも、24年には利下げに転じる可能性があります。金融政策面からみれば、豪ドル/NZドルには明確な方向感が出にくいと考えられ、1.05~1.11NZドル(22年11月から続くレンジ)の動きが想定されます。

ただし、豪ドル/NZドルはいずれ1.11NZドルを超えるかもしれません。今回の利上げサイクルにおいてRBNZはRBAよりも積極的に利上げを行ったうえ、NZの景気は減速しています。利下げに転じた場合、最終的な利下げ幅はRBNZの方が大きくなると考えられるからです。

注目の通貨ペア② 米ドル/カナダドル

ポイント

- FRBとBOCの金融政策に注目

- FRBとBOCのいずれも金融政策の方向性は同じになりそう

- 米ドル/カナダドルはレンジ内の動きが継続か

- 原油価格が大きく変動すれば、原油価格も材料になる可能性あり

24年の米ドル/カナダドルは、FRB(米連邦準備制度理事会)とBOC(カナダ中銀)の金融政策がカギを握りそうです。原油価格が大きく変動する場合、原油価格の動向も材料になる可能性があります。

<BOCの金融政策>

BOCは23年7月に利上げを行った後、9月・10月・12月の3会合連続で政策金利を5.00%に据え置きました。

BOCは12月の会合時の声明で「必要なら追加利上げを行う」との姿勢を示しました。カナダの11月CPI(消費者物価指数)は前年比3.1%と、BOCが目標とする2%を引き続き上回りました。一方で、これまでの利上げの影響にあってカナダの景気は減速しており、7-9月期のGDP(国内総生産)は前期比年率マイナス1.1%でした。これまでの利上げの影響は今後さらに出てくると考えると、BOCの利上げサイクルは終了した可能性が高そうです。

BOCの次の一手は利下げになると市場は予想しており、市場の関心は利下げ開始のタイミングとそのペースへと向いています。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、BOCは24年4月に利下げを開始し、24年末までに合計1.25%の利下げが行われるとの見方があります(23年12月20日時点)。

<FRBの金融政策>

FRBは23年7月に利上げを実施した後、9月・11月・12月と3会合連続で政策金利を5.25~5.50%に据え置きました。

パウエルFRB議長は12月12-13日のFOMC後の会見で、利上げサイクルの終了を示唆し、またFOMCでは利下げのタイミングについて議論したことを明らかにしました。

CMEのFedWatchツールによれば、市場では24年3月に利下げが開始され、24年末までに合計1.50%の利下げが行われるとの見方が有力です(23年12月20日時点)。

<原油価格の動向>

FRBやECB(欧州中銀)など主要中銀のこれまでの利上げの影響により、24年の世界経済は減速感が強くなる可能性があります。その場合、原油の需要は減少するとみられることから、原油価格には下落圧力が加わりやすくなりそうです。原油価格の下落は資源国通貨であるカナダドルにとってマイナスのため、原油安が続く場合には米ドル/カナダドルの下値を支える要因になるかもしれません。

<24年の米ドル/カナダドルの見通し>

FRBとBOCはいずれも24年に利下げを行うとみられることから、金融政策の方向性は同じと考えられます。また、市場の予想通りに利下げが行われるとすれば、FRBとBOCの政策金利の差も現状から大きな変化はなさそうです。金融政策面からみれば、米ドル/カナダドルは明確な方向感が出にくいかもしれません。1.30~1.40カナダドル(22年9月以降続くレンジ)の動きが24年も継続しそうです。

注目の通貨ペア③ 豪ドル/円やNZドル/円などのクロス円

24年には主要中銀の多くが利下げに転じるとみられる一方、日銀はマイナス金利の解除など金融政策の正常化へと動くことが想定されます。そのため、クロス円は次第に上値が重くなっていく展開になりそうです。

執筆者プロフィール

八代 和也(やしろ かずや)

シニアアナリスト

2001年ひまわり証券入社後、為替関連の市況ニュースの配信、レポートの執筆などFX業務に携わる。2011年、マネースクウェア・ジャパン(現マネースクエア)に入社。

豪ドル、NZドル、カナダドル、トルコリラ、南アフリカランド、メキシコペソを中心に分析し、レポート執筆のほか、M2TV出演、セミナー講師を務めている。

【執筆レポート】

「デイリーフラッシュ」、「ウィークリー・アウトルック」など

【出演動画】

YouTube(M2TV)「資源・新興国マーケットView」

トラリピ世界戦略通貨 2024年展望

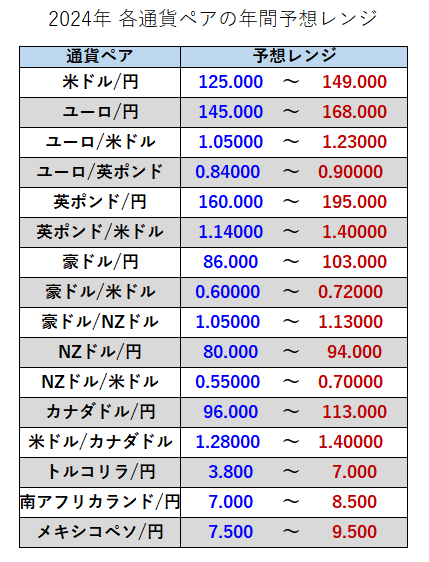

[当社取り扱い全16通貨ペア 2024年の予想レンジ]

※予想レンジについては筆者がテクニカル分析をベースにファンダメンタルズ分析も合わせて勘案し、独自に判断したものであり、予告なく変更する場合があります。

※最終的な投資判断はご自身の責任において行っていただきますようお願いいたします。

[1] 2024年の豪ドル/NZドル大予想

2024年の豪ドル/NZドル展望

- ファンダメンタルズの観点

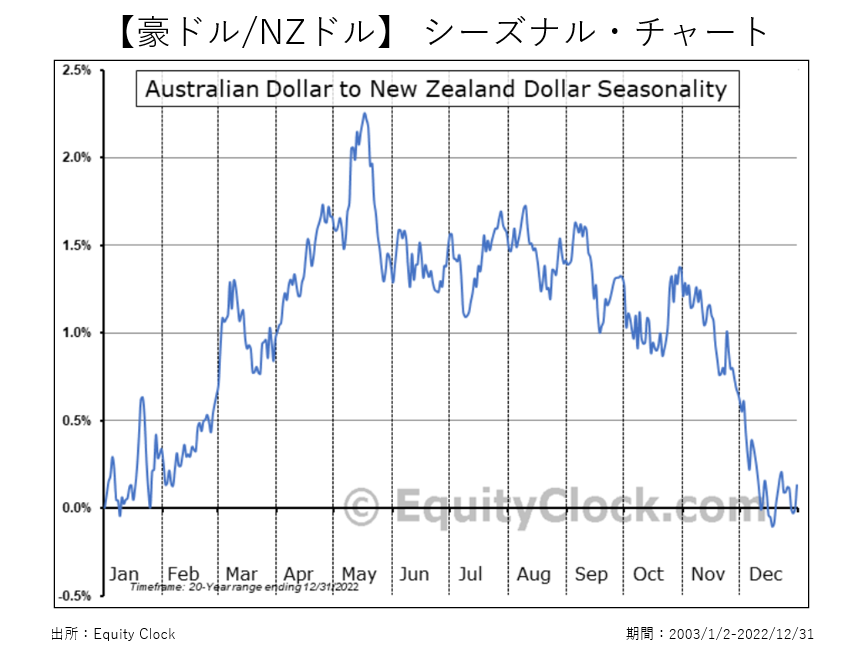

RBA(豪中銀)とRBNZ(NZ中銀)の金融政策スタンス比(=タカorハト)が、引き続き豪ドル/NZドルにおける相場動意の一丁目一番地となりそう。 - シーズナルの観点(図[1]-①参照)

豪ドル/NZドルは、1-2月を通じて横這い主体の動きをした後、春相場は総じて上昇基調に。5月に天井を形成した後、夏相場では往って来いのレンジ相場主体の動きに。9月から徐々に下値を切り下げ、冬相場は下落主体の動きになるとの予想※。 - テクニカルの観点(図[1]-②参照)

23年12月時点での20カ月MA(移動平均線)は「(概ね)横向き」となっており、遅行スパンおよびBB(ボリンジャーバンド)・±2σラインの動向と合わせて勘案すると、24年相場は「レンジ相場」主体の展開を予想。(根拠の詳細は後述) - 豪ドル/NZドルの「2024年予想レンジ」は「1.05000~1.13000NZドル」。

※下記「シーズナル・チャート」(出所:Equity Clock)のデータを参考にした仮説です。

(図[1]-①)

(図[1]-②)

<2024年予想レンジ>

「1.05000~1.13000NZドル」

(図[1]-②)より、1) 20カ月MA(移動平均線)が概ね横向きであること、2) 遅行スパンがローソク足と絡み合う状態となっていること、3) BB(ボリンジャーバンド)・±2σラインが20カ月MAに対して概ねパラレルとなっていること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の上方で点灯していることから、豪ドル/NZドル・月足チャートは、典型的なレンジ相場を示すチャート形状であると判断します。(※23年12月20日時点)

今後の注目ポイントは・・・20カ月MAをメドとする「1.09000NZドル」(上図黄色矢印および黒色線)を上抜け突破するか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

これからの時間において「1.09000NZドル」を終値ベースで上抜けブレークした場合は、「基準線超え」→「上値トライ」のトリガーとなりそうです。当該ケースでは、「(心理的な節目である)1.10000NZドル超え」や「SARの買いサインへの転換」なども伴いながら、BB・+2σラインをメドとする「1.13000NZドル」(上図Ⓐ赤色線)付近までの上昇を想定すべきでしょう。

[シナリオ②-1]

一方で、「1.09000NZドル」で上値を抑制された場合は、「上値抵抗圧力の強まり」→「下値切り下げ」となりそうです。当該ケースでは、「遅行スパンの“逆転”」や「SARの売りサイン継続」なども伴いながら、BB・-2σラインをメドとする「1.05000NZドル」(上図Ⓑ水色線)付近まで下落しそうです。

[シナリオ②-2]

さらに「1.05000NZドル」を割り込んだ場合は、「下値支持線割れ」→「下降モメンタムの強まり」となる可能性も。当該ケースでは、「遅行スパンのさらなる下放れ」や「下降バンドウォークの継続」なども伴いながら、20年3月の“コロナショック”時に付けた安値水準である「1.00000NZドル」(上図Ⓑ’紫色線)付近までの下落も視野に入れるべきでしょう。

上記シナリオ①、②(1、2)を概括すると、24年の豪ドル/NZドルはレンジ相場主体の相場付きが継続するとの想定の下、「1.05000~1.13000NZドル」(図[1]-②黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

他方、上記[シナリオ②-2]で記載した「1.00000NZドル」までの下落に関しては、テクニカル理論上“あり得る水準/動き”として捉えるべきでしょう。

[2] 2024年のユーロ/英ポンド大予想

2024年のユーロ/英ポンド展望

- ファンダメンタルズの観点

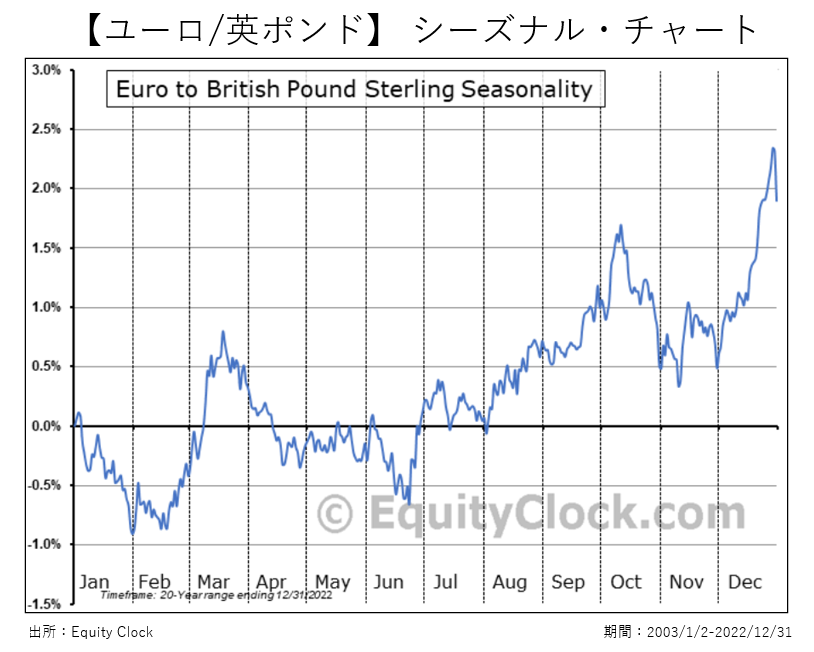

ECB(欧中銀)とBOE(英中銀)の金融政策スタンス比(=タカorハト)が、引き続きユーロ/英ポンドにおける相場動意の一丁目一番地となりそう。 - シーズナルの観点(図[2]-①参照)

ユーロ/英ポンドは、年前半(1-6月)は往って来い主体の相場付きとなり、その後6月後半を起点とする夏相場は徐々に上値を切り上げる展開に。10月に一旦天井を形成した後、11月末までは下押しの動き。12月はユーロ高主体での上昇フローとなる予想※。 - テクニカルの観点(図[2]-②参照)

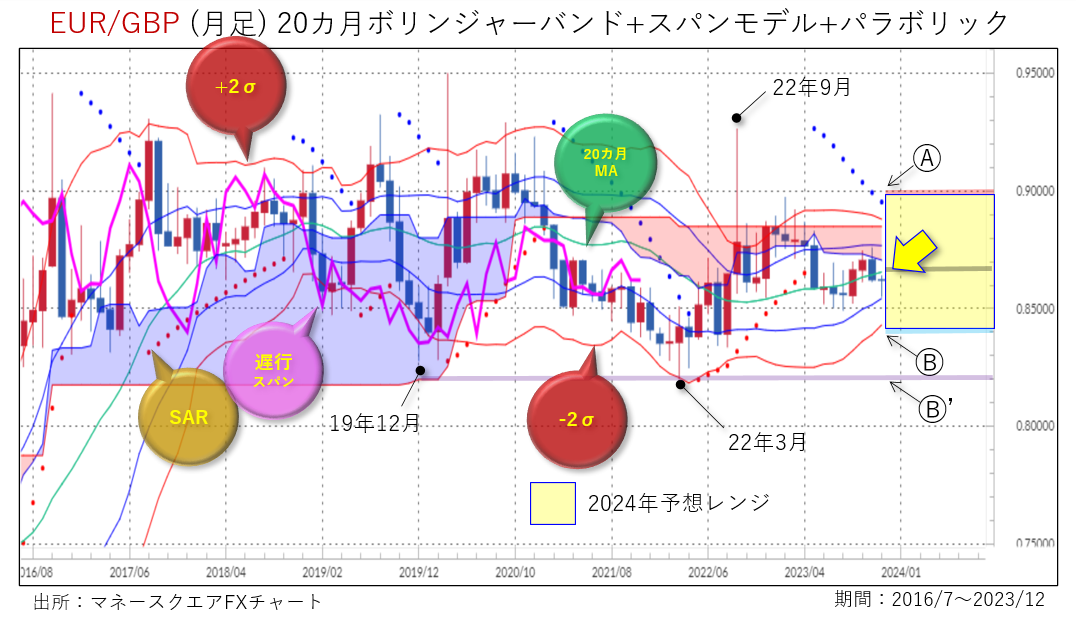

23年12月時点での20カ月MA(移動平均線)は「やや右肩上がり」。ただし、ローソク足(月足)の上方には赤色の雲(=抵抗帯)とパラボリック・SARが。BB・±2σラインが収縮するスクイーズと合わせて勘案すると、24年相場は「上方硬直性を伴うレンジ相場」主体の展開を予想。(根拠の詳細は後述) - ユーロ/英ポンドの「2024年予想レンジ」は「0.84000~0.89000ポンド」。

※下記「シーズナル・チャート」(出所:Equity Clock)のデータを参考にした仮説です。

(図[2]-①)

(図[2]-②)

<2024年予想レンジ>

「0.84000~0.89000ポンド」

(図[2]-②)より、1) 20カ月MA(移動平均線)がやや右肩上がりであること、2) 遅行スパンがローソク足と絡み合う状態となっていること、3) BB(ボリンジャーバンド)・±2σラインが20カ月MAに向かって収縮するスクイーズとなっていること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の上方で点灯していることから、ユーロ/英ポンド・月足チャートは、上方硬直性を伴うレンジ相場を示すチャート形状であると判断します。(※23年12月20日時点)

今後の注目ポイントは・・・20カ月MAをメドとする「0.86550ポンド」(上図黄色矢印および黒色線)を上抜け突破するか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

これからの時間において「0.86550ポンド」を終値ベースで上抜けブレークした場合は、「基準線超え」→「上値切り上げ」となりそうです。当該ケースでは、「BB・+2σラインおよび(赤色雲の上辺である)先行2スパン(≒0.88500ポンド)超え」や「SARの買いサインへの転換」なども伴いながら、心理的な節目である「0.90000ポンド」(上図Ⓐ赤色線)付近までの上昇も視野に入れるべきでしょう。ただし、本稿執筆(23年12月)時点では、赤色雲が厚い形状(=強い上値抵抗帯)となっていることから、上値余地は限定的となりそうです。

[シナリオ②-1]

一方で、「0.86550ポンド」で上値を抑制された場合は、「上値抵抗圧力の強まり」→「下値切り下げ」となりそうです。当該ケースでは、「(心理的な節目である)0.85000ポンド割れ」や「SARの売りサイン継続」なども伴いながら、BB・-2σラインをメドとする「0.84000ポンド」(上図Ⓑ水色線)付近までの下落を想定すべきでしょう。

[シナリオ②-2]

さらに「0.84000ポンド」を割り込んだ場合は、「下値支持線割れ」→「下降モメンタムの強まり」となる可能性も。当該ケースでは、「(BB・±2σラインの拡張である)エクスパンションへの変化」も伴いながら、19年12月あるいは22年3月に付けた安値水準である「0.82000ポンド」(上図Ⓑ’紫色線)付近までの下落も視野に入れるべきでしょう。

上記シナリオ①、②(1、2)を概括すると、24年のユーロ/英ポンドはレンジ相場主体の相場付きが継続するとの想定の下、「0.84000~0.90000ポンド」(図[2]-②黄色四角枠)を年間の“主戦場”(コアレンジ)とする動きになりそうです。

他方、上記[シナリオ②-2]で記載した「0.82000ポンド」までの下落に関しては、テクニカル理論上“あり得る水準/動き”として捉えるべきでしょう。

[3] 2024年の米ドル/カナダドル大予想

2024年の米ドル/カナダドル展望

- ファンダメンタルズの観点

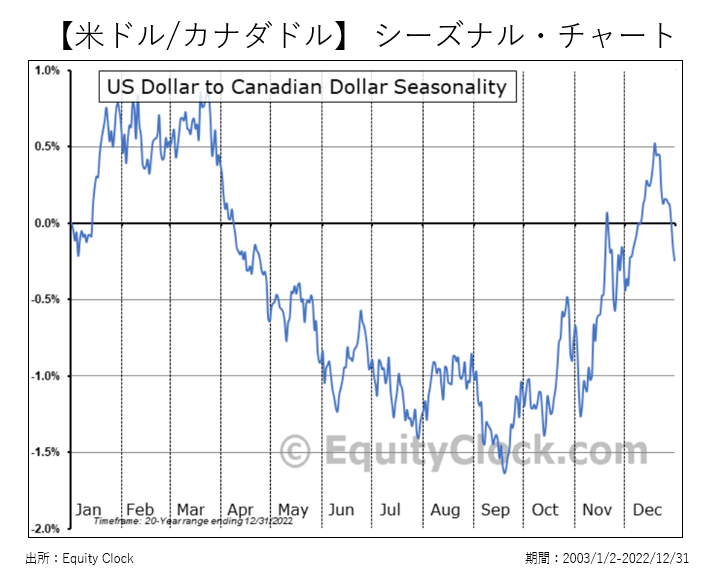

FRBとBOC(カナダ中銀)の金融政策スタンス比(=タカorハト)が、引き続き米ドル/カナダドルにおける相場動意の一丁目一番地となりそう。 - シーズナルの観点(図[3]-①参照)

米ドル/カナダドルは、1月後半から3月末まで往って来い主体の相場付きとなった後、4月以降は下値を切り下げる展開に。その後9月半ばに一旦ボトムを形成した後、年末までは徐々に上値を切り上げる展開になると予想※。 - テクニカルの観点(図[3]-②参照)

23年12月時点での20カ月MA(移動平均線)は「右肩上がり」。遅行スパンがローソク足の上方で推移していることから、基本的なトレンドは「上昇」。ただし、BB・±2σラインが収縮するスクイーズになりつつあることから、足もとでは強気モメンタムがやや減退。24年相場は「下値しっかりのレンジ相場」主体の展開を予想。(根拠の詳細は後述) - 米ドル/カナダドルの「2024年予想レンジ」は「1.28000~1.40000カナダドル」。

※下記「シーズナル・チャート」(出所:Equity Clock)のデータを参考にした仮説です。

(図[3]-①)

(図[3]-②)

<2024年予想レンジ>

「1.28000~1.40000カナダドル」

(図[3]-②)より、1) 20カ月MA(移動平均線)が右肩上がりであること、2) 遅行スパンがローソク足の上方で推移していること、3) BB(ボリンジャーバンド)・±2σラインが20カ月MAに向かって収縮するスクイーズになりつつあること、そして4) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の下方で点灯していることから、米ドル/カナダドル・月足チャートは、下値しっかりのレンジ相場を示すチャート形状であると判断します。(※23年12月20日時点)

今後の注目ポイントは・・・20カ月MAをメドとする「1.33860カナダドル」(上図黄色矢印および黒色線)で下値サポートされるか否か。(注:本稿執筆[23年12月20日]時点では同レートを一時的に割り込んでいます。)

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②)

[シナリオ①]

これからの時間において「1.33860カナダドル」で下値サポートされた場合は、「下値固め完了」→「上昇フロー」となりそうです。当該ケースでは、「SARの買いサイン継続」や「遅行スパンの上放れ」なども伴いながら、BB・+2σラインをメドとする「1.40000カナダドル」(上図Ⓐ赤色線)付近までの上昇も視野に入れるべきでしょう。

[シナリオ②-1]

一方で、「1.33860カナダドル」を(23年12月の)終値ベースで割り込んだ場合は、「重要線割れ」→「もう一段の下値切り下げ」となりそうです。当該ケースでは、「SARの売りサインへの転換」や「(心理的な節目である)1.30000カナダドル割れ」なども伴いながら、BB・-2σラインをメドとする「1.28000カナダドル」(上図Ⓑ水色線)付近までの下落もあり得そうです。

[シナリオ②-2]

さらに「1.28000カナダドル」を割り込んだ場合は、「下値支持線割れ」→「下降モメンタムの強まり」となる可能性も。当該ケースでは、「遅行スパンの逆転」や「(BB・±2σラインの拡張である)エクスパンションの示現」なども伴いながら、21年6月に付けた安値水準である「1.20000カナダドル」(上図Ⓑ’紫色線)付近までの下落も視野に入れるべきでしょう。

上記シナリオ①、②(1、2)を概括すると、24年の米ドル/カナダドルは下値しっかりのレンジ相場主体の相場付きが継続するとの想定の下、「1.28000~1.40000カナダドル」を年間の“主戦場”(コアレンジ)とする動きになりそうです。

他方、上記[シナリオ②-2]で記載した「1.20000カナダドル」までの下落に関しては、テクニカル理論上“あり得る水準/動き”として捉えるべきでしょう。

上述した「(各通貨ペアの)年間予想レンジ」を含めた3つの世界戦略通貨ペアにおける「24年大予想」に関しては、あくまでテクニカル分析とシーズナル分析を合わせた上で勘案した本稿執筆(23年12月20日)時点での「蓋然性(がいぜんせい)」を記載したもので、将来を予言するものではありません。よって、日々変わり得る相場材料に関しては、当社の「マーケット情報」(=レポートやM2TV[YouTube]など)を適宜ご確認いただくようお願いします。また、実際のトレードに関しては、別途「トラリピ戦略リスト」をご参考にしていただければ幸いです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

津田 隆光(つだ たかみつ)

チーフマーケットアドバイザー

日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA)。主にコモディティ分野のマーケットに従事し、2008年1月マネースクウェア・ジャパン(現マネースクエア)入社。社内外で各種テクニカル分析レポートを執筆する傍ら、セミナー講師やYouTube(M2TV)出演、ラジオ番組(ラジオNIKKEI)コメンテーターなどを務める。

【執筆レポート】

「テクニカル・ポイント」など

【出演動画】

YouTube(M2TV)「マーケットView虎視眈眈」