米ドル/円は長期金利による「推計値」に回帰!

2023/11/10 07:30

※11月13-17日のファンダメ・ポイントは、都合により随時配信とします。ご了承ください。

【ポイント】

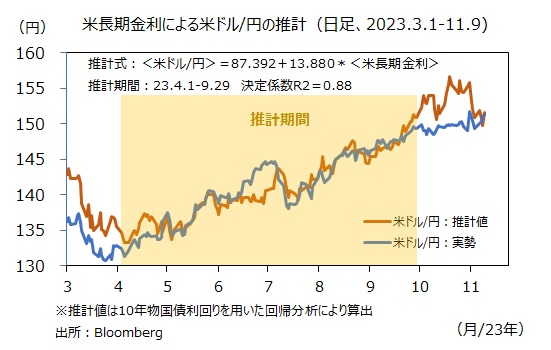

・今年4-9月の回帰分析を用いれば、足もとの米ドル/円の推計値は実勢レートとほぼ同じ

・10月は長期金利が上昇したものの、介入警戒感が強く米ドル/円は追随せず

・介入警戒感が薄れれば、長期金利の上昇局面でも米ドル/円との連動性は高まりそう

米長期金利(10年物国債利回り)は8日に4.50%を割り込みましたが、9日に大きく反発。30年物国債の入札が不調だったことに加えて、パウエルFRB議長の発言がタカ派的と受け止められたためです。

パウエル議長はIMF(国際通貨基金)のパネル討論で、2%の物価目標達成に向けて十分な引き締めを行ったと「確信していない」、適切ならば追加利上げを「ためらわない」などと発言しました。

*******

長期金利の上昇を受けて、米ドル/円は一時151.344円まで上昇しました。10月に入って長期金利が4.6%近辺から一時5.0%近くまで上昇するなか、米ドル/円は150円手前での足踏みが長く続きました。本邦当局による為替介入への警戒感が強かったからです。

米ドル/円は10月31日の日銀会合と総裁会見を受けて150円台へ乗せ、さらに足もとでは151円台を示現しています。一方の長期金利は4.6%付近で推移しており、今年4月から9月までの両者の回帰分析から求めた推計結果と整合的な関係に戻っています。推計結果に基づけば、9日の長期金利4.63%から求められる米ドル/円の推計値は151.654円。9日の実際のレート(NY市場終値)は151.324円でした。

本邦当局による為替介入への警戒は怠れませんが、150円台、あるいは151円台での滞空時間が長くなれば、米ドル/円がそこから一段と上昇しても、「過度の変動」とは判断しづらくなるでしょう。

為替市場が介入警戒の「くびき」から解放されれば、長期金利の上昇局面でも米ドル/円との連動性は高まるかもしれません。引き続き長期金利の動向に要注目です。

【ポイント】

・今年4-9月の回帰分析を用いれば、足もとの米ドル/円の推計値は実勢レートとほぼ同じ

・10月は長期金利が上昇したものの、介入警戒感が強く米ドル/円は追随せず

・介入警戒感が薄れれば、長期金利の上昇局面でも米ドル/円との連動性は高まりそう

米長期金利(10年物国債利回り)は8日に4.50%を割り込みましたが、9日に大きく反発。30年物国債の入札が不調だったことに加えて、パウエルFRB議長の発言がタカ派的と受け止められたためです。

パウエル議長はIMF(国際通貨基金)のパネル討論で、2%の物価目標達成に向けて十分な引き締めを行ったと「確信していない」、適切ならば追加利上げを「ためらわない」などと発言しました。

*******

長期金利の上昇を受けて、米ドル/円は一時151.344円まで上昇しました。10月に入って長期金利が4.6%近辺から一時5.0%近くまで上昇するなか、米ドル/円は150円手前での足踏みが長く続きました。本邦当局による為替介入への警戒感が強かったからです。

米ドル/円は10月31日の日銀会合と総裁会見を受けて150円台へ乗せ、さらに足もとでは151円台を示現しています。一方の長期金利は4.6%付近で推移しており、今年4月から9月までの両者の回帰分析から求めた推計結果と整合的な関係に戻っています。推計結果に基づけば、9日の長期金利4.63%から求められる米ドル/円の推計値は151.654円。9日の実際のレート(NY市場終値)は151.324円でした。

本邦当局による為替介入への警戒は怠れませんが、150円台、あるいは151円台での滞空時間が長くなれば、米ドル/円がそこから一段と上昇しても、「過度の変動」とは判断しづらくなるでしょう。

為替市場が介入警戒の「くびき」から解放されれば、長期金利の上昇局面でも米ドル/円との連動性は高まるかもしれません。引き続き長期金利の動向に要注目です。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。