日銀は破たんするか

2023/04/17 07:01

※本レポートは23年4月5日付けファンダメ・ポイント「日銀は破たんするか」を再掲したものです。

米銀破たんに端を発した金融不安の煽りで、「日銀破綻(たん)」が一部で取り沙汰されているようです。そこで、日銀が破たんする可能性について考察します(「なぜ日銀が?」については後掲の【余談】中央銀行の呼称もご参照ください)。

結論から言うと、日銀破たんの可能性は限りなくゼロです。「限りなく」を付けたのは後述するような特殊な事例がありうるからです。また、日銀が破たんしないとしても、それは「日本は困らない」という意味ではありません。その点も後述します。

日銀が破たんしない理由は主に次の3つです。

・日銀が「円」の返済に困ることはない

・日銀は保有資産の含み損を計上する必要はない

・日銀は政府の支援を受けられる

日銀が「円」の返済に困ることはない

円建て負債に対して、日銀が返済に困ることはありません。それどころか、紙幣を印刷すれば良いので、理論上は他所から調達する必要も、保有資産を売却する必要もないでしょう。外貨の負債であれば、そうは行きません。しかし、日銀はFRBなど主要中銀とスワップ協定を結んでいるので、仮に外貨の負債があるとしても、その返済ができなくなることもないでしょう。

日銀は保有資産の含み損を計上する必要はない

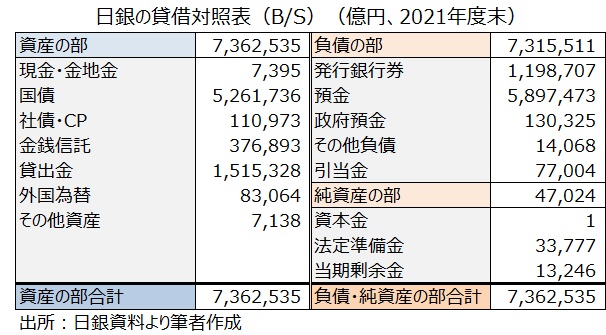

日銀は民間の金融機関と異なり、保有資産を時価評価する必要はありません。仮に、市場金利が上昇して保有国債に含み損が発生しても、当該国債を満期まで保有すれば含み損が実現損になることはありません(政府がちゃんと償還すれば、の話ですが)。それだけでなく、利率はわずかでも、日銀は巨額の保有資産からは相当の利息収入を得ています。2021年度の利息収入は1.1兆円でした。

日銀は政府の支援を受けられる

日銀は出資証券を発行しており(資本金1億円)、政府がその55%を保有しています。残り45%が民間保有です。仮に日銀が苦境に立たされたとしても、政府が日銀の出資証券を手放すことはないでしょうし、状況によっては追加出資に踏み切るかもしれません。

特殊事例

政府が日銀を破たんさせることはないでしょうか。例えば、政府の財政が一段と悪化し、日銀が国債を大量に購入し続けた結果、ハイパーインフレが起こる。保有国債に巨額の含み損を抱えた日銀を政府がいったん清算、デノミネーションを行ったうえで、「新日銀」に中央銀行の役割を与える・・ 現時点では絵空事ですが、遠い将来に絶対起こらないと言い切れるでしょうか。

日本経済・円の困窮

以上の例でもわかる通り、「日銀が破たんするか」ではなく、それ以前に政府の財政が危機的状況にならないかの方が重要かもしれません。日銀が国債を大量に購入し続ければ、どこかでハイパーインフレが起こるかもしれません。また、政府が財政健全化に向けて急激に舵を切れば(切らざるを得なくなれば)、大幅な増税や預金封鎖といった選択肢も遡上に上るかもしれません。

時折、「キャピタルフライト」という言葉を目にします。キャピタルフライトとは、資金がある国から大量に脱出することです。その結果、急激なトリプル安(株価・債券・通貨の下落)が起こります。ただ、それは日本では一度も起こっていないとの反論もあるでしょう。

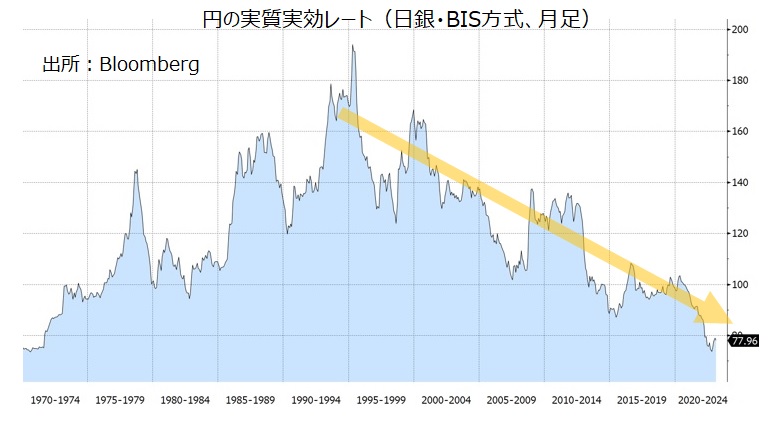

もっとも、円の実効レートは90年代半ば以降、ジリジリと下落してきました。少子高齢化による経済成長力の低下、財政の悪化、経常収支の悪化など、構造的な要因を背景とした円安は、キャピタルフライトが形を変えて緩慢ながら着実に起こっている証左と考えることができるかもしれません。

【余談】

「日銀が危ない」と囁かれるようになったのは、米国のシリコンバレー銀行の破たんをきっかけに金融不安が強まったからです。そのなかで、「スイス銀行、ドイツ銀行と来て、次は日本銀行か」というトンデモナイ勘違い、あるいは敢えて誤解を招くようなストーリーが語られました。なぜ、日本だけ中央銀行が登場するのか。

「スイス銀行」は、クレディ・スイス(やUBS)という「スイスの銀行」という意味だろうし、スイスの中央銀行であれば、スイス国立銀行(SNB)のはずです。

同様に、「ドイツ銀行」はDeutsche Bankという民間の銀行です。ドイツの中央銀行はドイツ連邦銀行(Deutsche Bundesbank)です。そもそも、ユーロ圏の金融を監督しているのはECB(欧州中央銀行)です。

なお、各国の中央銀行の名称は様々です。米国の中央銀行はやや複雑で、もちろんBank of Americaではありません。連邦準備制度(Federal Reserve System)というネットワークが中央銀行の役割を果たしています。ネットワークの中心がワシントンに本部のある理事会(Board of Governors*)で、日銀の政策委員会に該当します。日本では米国の中央銀行をFRBと呼びますが(米国ではFed)、これはFederal Reserve Boardの略称です。

*正式名称は、Board of Governors of the Federal Reserve System

日銀の支店に相当するのが全米を12地区に分けて管轄する連邦準備銀行(Federal Reserve Banks)です。連邦準備銀行(地区連銀)の総裁も、金融政策を決定するFOMC(連邦公開市場委員会)に参加します。ただし、地区連銀は形式的には独立した民間の銀行です。

米銀破たんに端を発した金融不安の煽りで、「日銀破綻(たん)」が一部で取り沙汰されているようです。そこで、日銀が破たんする可能性について考察します(「なぜ日銀が?」については後掲の【余談】中央銀行の呼称もご参照ください)。

結論から言うと、日銀破たんの可能性は限りなくゼロです。「限りなく」を付けたのは後述するような特殊な事例がありうるからです。また、日銀が破たんしないとしても、それは「日本は困らない」という意味ではありません。その点も後述します。

日銀が破たんしない理由は主に次の3つです。

・日銀が「円」の返済に困ることはない

・日銀は保有資産の含み損を計上する必要はない

・日銀は政府の支援を受けられる

日銀が「円」の返済に困ることはない

円建て負債に対して、日銀が返済に困ることはありません。それどころか、紙幣を印刷すれば良いので、理論上は他所から調達する必要も、保有資産を売却する必要もないでしょう。外貨の負債であれば、そうは行きません。しかし、日銀はFRBなど主要中銀とスワップ協定を結んでいるので、仮に外貨の負債があるとしても、その返済ができなくなることもないでしょう。

日銀は保有資産の含み損を計上する必要はない

日銀は民間の金融機関と異なり、保有資産を時価評価する必要はありません。仮に、市場金利が上昇して保有国債に含み損が発生しても、当該国債を満期まで保有すれば含み損が実現損になることはありません(政府がちゃんと償還すれば、の話ですが)。それだけでなく、利率はわずかでも、日銀は巨額の保有資産からは相当の利息収入を得ています。2021年度の利息収入は1.1兆円でした。

日銀は政府の支援を受けられる

日銀は出資証券を発行しており(資本金1億円)、政府がその55%を保有しています。残り45%が民間保有です。仮に日銀が苦境に立たされたとしても、政府が日銀の出資証券を手放すことはないでしょうし、状況によっては追加出資に踏み切るかもしれません。

特殊事例

政府が日銀を破たんさせることはないでしょうか。例えば、政府の財政が一段と悪化し、日銀が国債を大量に購入し続けた結果、ハイパーインフレが起こる。保有国債に巨額の含み損を抱えた日銀を政府がいったん清算、デノミネーションを行ったうえで、「新日銀」に中央銀行の役割を与える・・ 現時点では絵空事ですが、遠い将来に絶対起こらないと言い切れるでしょうか。

日本経済・円の困窮

以上の例でもわかる通り、「日銀が破たんするか」ではなく、それ以前に政府の財政が危機的状況にならないかの方が重要かもしれません。日銀が国債を大量に購入し続ければ、どこかでハイパーインフレが起こるかもしれません。また、政府が財政健全化に向けて急激に舵を切れば(切らざるを得なくなれば)、大幅な増税や預金封鎖といった選択肢も遡上に上るかもしれません。

時折、「キャピタルフライト」という言葉を目にします。キャピタルフライトとは、資金がある国から大量に脱出することです。その結果、急激なトリプル安(株価・債券・通貨の下落)が起こります。ただ、それは日本では一度も起こっていないとの反論もあるでしょう。

もっとも、円の実効レートは90年代半ば以降、ジリジリと下落してきました。少子高齢化による経済成長力の低下、財政の悪化、経常収支の悪化など、構造的な要因を背景とした円安は、キャピタルフライトが形を変えて緩慢ながら着実に起こっている証左と考えることができるかもしれません。

【余談】

「日銀が危ない」と囁かれるようになったのは、米国のシリコンバレー銀行の破たんをきっかけに金融不安が強まったからです。そのなかで、「スイス銀行、ドイツ銀行と来て、次は日本銀行か」というトンデモナイ勘違い、あるいは敢えて誤解を招くようなストーリーが語られました。なぜ、日本だけ中央銀行が登場するのか。

「スイス銀行」は、クレディ・スイス(やUBS)という「スイスの銀行」という意味だろうし、スイスの中央銀行であれば、スイス国立銀行(SNB)のはずです。

同様に、「ドイツ銀行」はDeutsche Bankという民間の銀行です。ドイツの中央銀行はドイツ連邦銀行(Deutsche Bundesbank)です。そもそも、ユーロ圏の金融を監督しているのはECB(欧州中央銀行)です。

なお、各国の中央銀行の名称は様々です。米国の中央銀行はやや複雑で、もちろんBank of Americaではありません。連邦準備制度(Federal Reserve System)というネットワークが中央銀行の役割を果たしています。ネットワークの中心がワシントンに本部のある理事会(Board of Governors*)で、日銀の政策委員会に該当します。日本では米国の中央銀行をFRBと呼びますが(米国ではFed)、これはFederal Reserve Boardの略称です。

*正式名称は、Board of Governors of the Federal Reserve System

日銀の支店に相当するのが全米を12地区に分けて管轄する連邦準備銀行(Federal Reserve Banks)です。連邦準備銀行(地区連銀)の総裁も、金融政策を決定するFOMC(連邦公開市場委員会)に参加します。ただし、地区連銀は形式的には独立した民間の銀行です。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。