26年3月までの為替相場展望(アップデート)

2025/11/04 15:49

| 本レポートは、9月29日配信の「マネースクエア四季報」で提示した26年3月までの為替相場見通しをアップデートしたものです。 |

Bloombergが集計する主要17通貨中の10月騰落率で、米ドルは1位、次いで南アフリカランド、カナダドルの順。対照的に、円は大幅に下落して最下位でした。25年1月20日のトランプ大統領就任前後から低下基調だった米ドル実効レートは10月に反発。9月に次いで10月の米FOMCでも利下げが実施されました。それでも、すでに9月末時点で利下げはほぼ完全に織り込まれていたこと、米主要株価が高値更新を続けて海外から資金を引き付けたこと、トランプ大統領が通商政策で柔軟な姿勢を見せ始めたこと(いわゆるTACO)などが米ドル高の背景でしょう。

一方で、円安の背景は、高市首相誕生による高市トレード(積極財政と緩和的金融政策)の隆盛など。追加利上げに向けて前進しつつあった日銀も10月会合では腰砕けになったとの印象です。ユーロ圏や英国でも、政治不安がそれぞれの通貨の重石になりました。フランスではバイル内閣が崩壊、ルコルニュ政権が誕生したものの、26年度予算案の議会通過は難航しそう。英国でもスターマー政権の支持率が非常に低く、26年度予算案の先行きは大いに不透明です。

後述するように、これから25年末に向けて、そして26年入り後も、各国・地域の政治情勢が為替相場に大きく影響する可能性がありそうです。<西田>

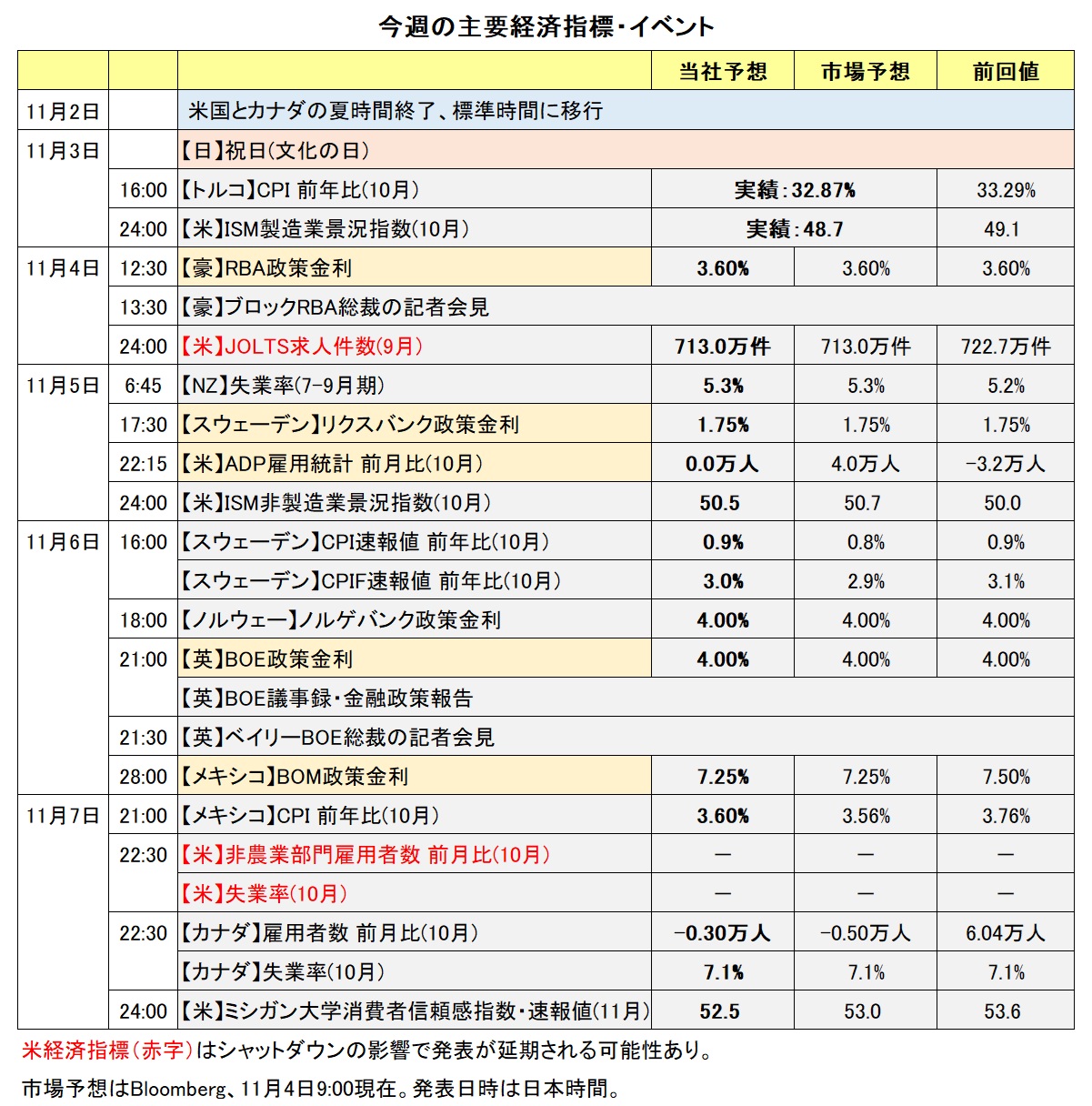

【注目のイベント】

11月1日 米対中100%関税発動⇒回避

8日 中国レアアース輸出規制⇒1年間見送り

※米シャットダウン(政府機能の一部停止)はいつ解消されるか

1月1日 ユーロ圏各国26年度開始

2月6日 米雇用統計の年次改定

2月 米12地区連銀の総裁任期満了

4月1日 日・英・カナダ26年度開始

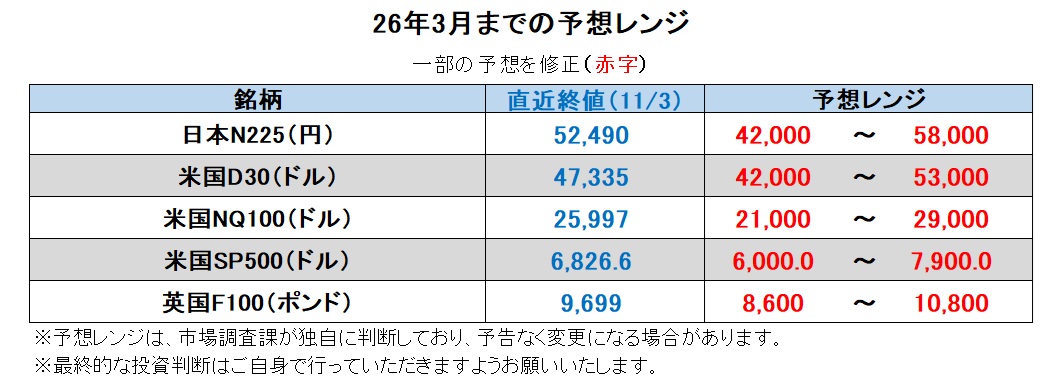

※英ポンド(対ユーロ以外)やトルコリラ、南アフリカランド、ノルウェークローネ/スウェーデンクローナについては、デイリーやウィークリーのレポートをご覧ください。

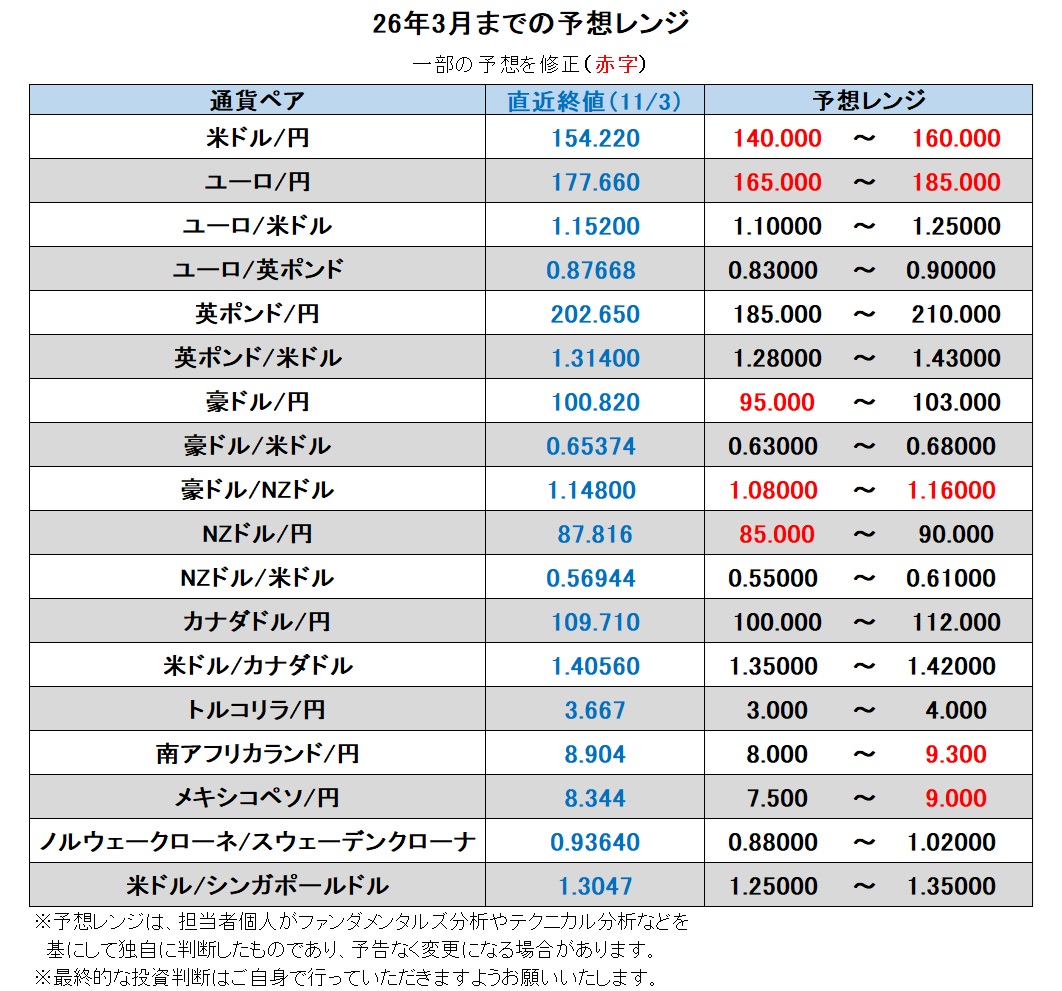

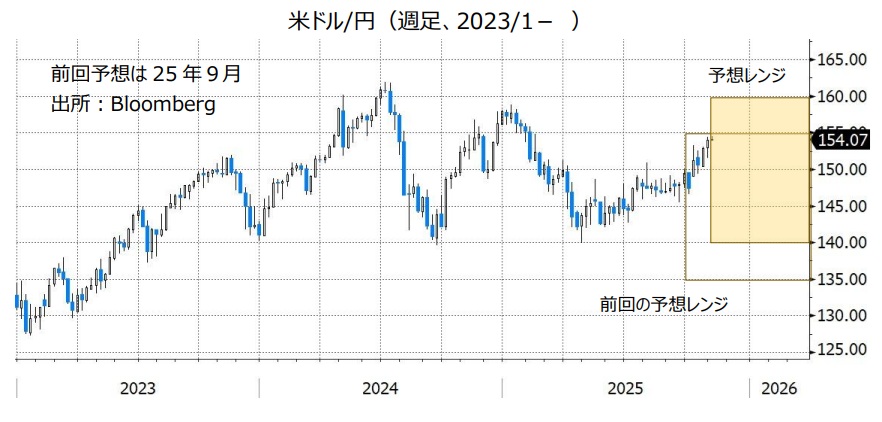

米ドル/円:140.000円~160.000円

米FRBは26年にかけて複数回の利下げを行うとみられます(11月3日時点のOISに基づけば、市場予想は26年9月までに0.25%×2.9回)。一方で、日銀は追加利上げに踏み切るでしょう(同じく26年9月までに0.25%×2.0回)。日米金融政策の差は米ドル/円の下落材料となりそうです。

もっとも、当面は米ドル/円が堅調に推移する可能性があります。FOMC内部では利下げ派(労働市場への懸念)と据え置き派(インフレ警戒)の見解相違が鮮明になっているようです。今後のデータ次第では後者の見方が優勢になる可能性もあり、そうなれば市場の利下げ観測は後退するでしょう。

高市首相の手腕にも注目です。自民・維新の連立政権をまとめ、また野党の協力を仰ぎながら、自身の提唱する政策を進めることができるか。高市首相が手腕を発揮することができれば、まだしばらく高市トレード(株高・円安)は続くかもしれません。

日銀金融政策決定会合では、9月に続いて10月も2人の審議委員が0.25%の利上げを主張しました。ただ、10月会合後の会見で植田総裁は春闘の行方を注視したいとの意向を示しました。必ずしも春闘の結果を待つという意味ではありませんが、利上げに向けた機運が高まっているようにはみえません。12月も据え置きとなる可能性がありそうです。

ワイルドカードは、米シャットダウン(政府機能の一部停止)の行方。本稿執筆時点で35日間継続して18-19年の過去最長を超える勢いです。シャットダウンがさらに長期化すれば、政府経済統計の発表遅延により経済情勢の把握が一段と難しくなりそうです。また、政府職員や関連企業の雇用・所得、さらには航空管制や許認可、物流にも悪影響が出るかもしれません(米ドル安要因)。<西田>

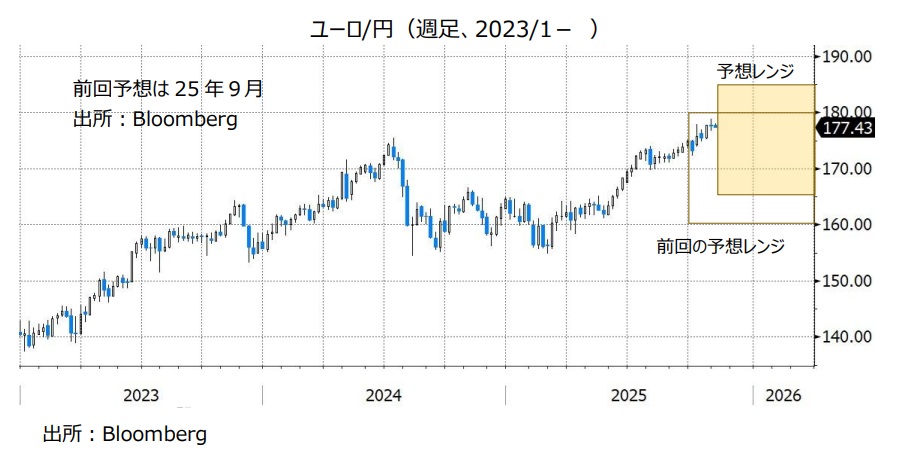

ユーロ/円:165.000円~185.000円

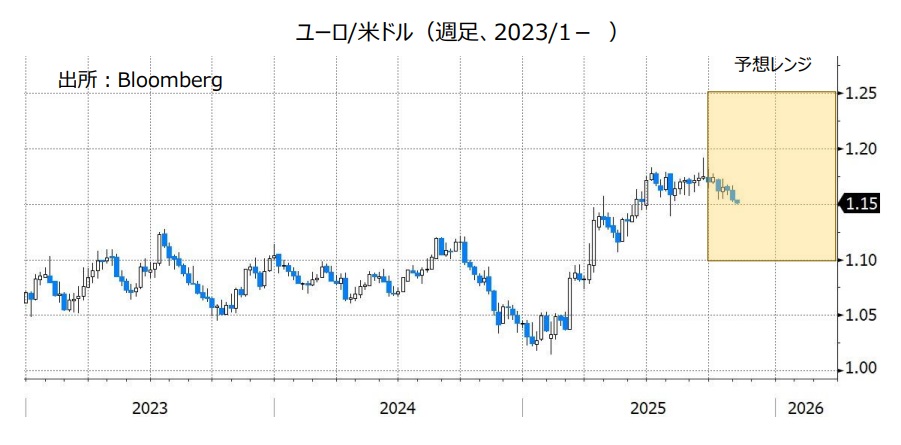

ユーロ/米ドル:1.08000米ドル~1.25000米ドル

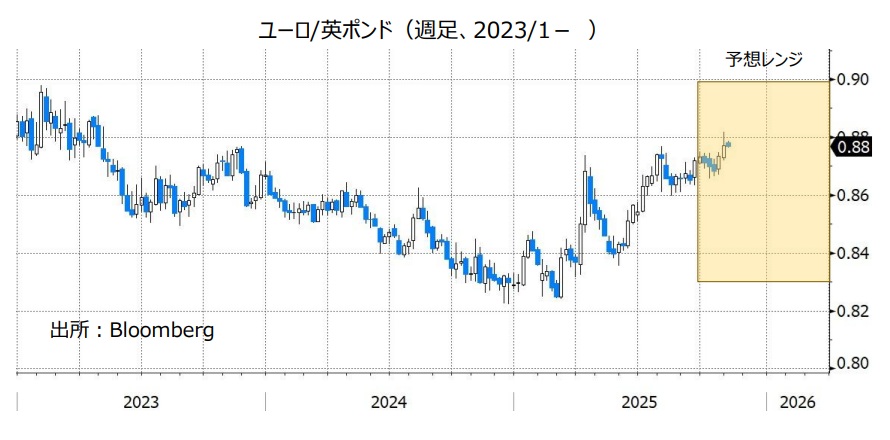

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ECB理事会は10月30日、3会合連続で政策金利(中銀預金金利)を2.00%に据え置きました。インフレは鈍化して目標の2%に接近、景気は23年後半~24年前半の停滞期に比べればやや明るさをみせています。そうしたなか、インフレ率を下回る政策金利(=実質金利マイナス)を一段と深掘りするインセンティブに乏しいようです。このまま金融政策が維持され、結果的に利下げ打ち止めとなる可能性も十分にありそうです。

ユーロ/円は10月に99年のユーロ導入以来の高値を更新しています。高市政権への期待や日銀の利上げ観測の後退により「円安」圧力が強まっており、さらなる上昇余地はあるかもしれません。

一方で、ユーロ/米ドルについては、フランスの政治不安(財政問題)や欧州安全保障にかかわる懸念が重石となりそうです。

******

BOE(英中銀)は昨年8月以降、3カ月(2会合)に1回の割合で利下げを続けてきました。11月6日の会合ではそのパターンが破られて据え置きとの見方が優勢です。ただ、インフレ率がBOEの想定通り9月ごろにピークアウトの兆しを見せ始めたため、利下げ観測は再び高まりつつあります。11月にサプライズの利下げはないとしても、利下げ支持の委員が9月(2人)より増えるようなら、先行きの利下げ期待が高まってユーロ/英ポンドに上昇圧力が加わるかもしれません。<西田>

豪ドル/円:95.000円~103.000円

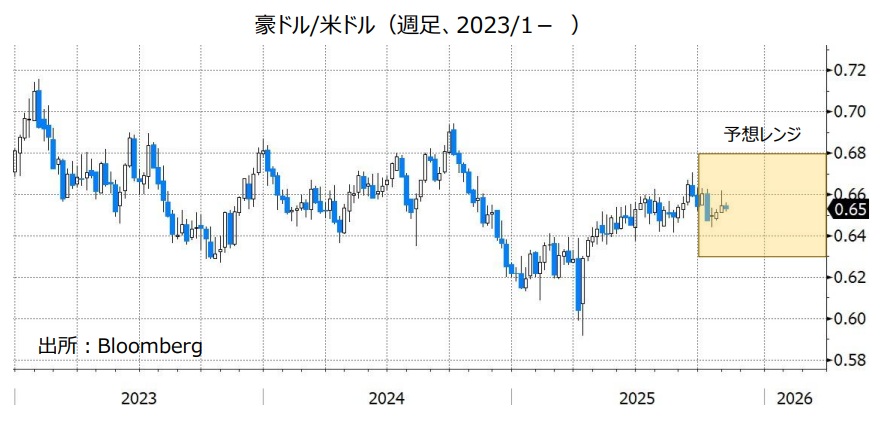

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

豪ドル/NZドル:1.08000NZドル~1.16000NZドル

RBA(豪中銀)は11月4日の会合で政策金利を3.60%に据え置くことを決定しました。RBAによる利下げは25年2月以降3カ月ごと2会合に1回のペースで実施されてきましたが、それが崩れました。

豪州の7-9月期CPI(消費者物価指数)トリム平均値は前年比3.0%と、前期の2.7%から上昇率が高まり、RBAのインフレ目標レンジ(2~3%)の上限に到達しました。そのことについてRBAは25年11月会合の声明で「一部は一時的な要因によるもの」と指摘。「最近のインフレに関するデータは、経済に依然としてインフレ圧力が幾分残っている可能性を示している」としつつ、「慎重な姿勢を維持し、データの変化に応じて見通しを更新していくことが適切」と改めて表明しました。

RBAの追加利下げはあと0回か1回と市場は予想しています。今後発表される豪州の経済指標の結果を受けて追加利下げ観測が高まる場合、豪ドルにとってのマイナス材料になりそうです。

豪ドル/米ドルについてはFRB(米連邦準備制度理事会)の金融政策にも影響を受けると考えられます。FRBが利下げを継続する場合、RBAの追加利下げ観測が高まったとしても、豪ドル/米ドルは底堅く推移する可能性があります。

日銀はいずれ追加利上げを行うと考えられます。ただ、実際に追加利上げが実施されたとしても、その次の利上げ観測が市場で高まらなければ、豪ドル/円はそれほど下落しないかもしれません。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。日米など主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まる場合、豪ドルのサポート要因になりそうです。

******

【豪ドル/NZドル】

市場では、RBAの追加利下げは上述のとおり0回か1回と予想されている一方、RBNZ(NZ中銀)はあと1回利下げを行うとの見方が優勢です。市場のRBAとRBNZの金融政策見通しから考えれば、豪ドル/NZドルは引き続き底堅く推移する可能性があります。

豪ドル/NZドルが下落基調に転じるには、RBAの追加利下げ観測が高まるか、RBNZの追加利下げ観測の後退(あるいは両方)が必要かもしれません。<八代>

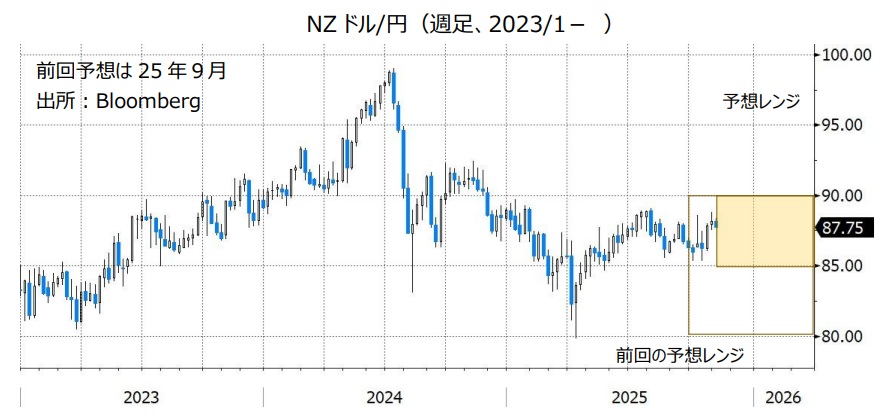

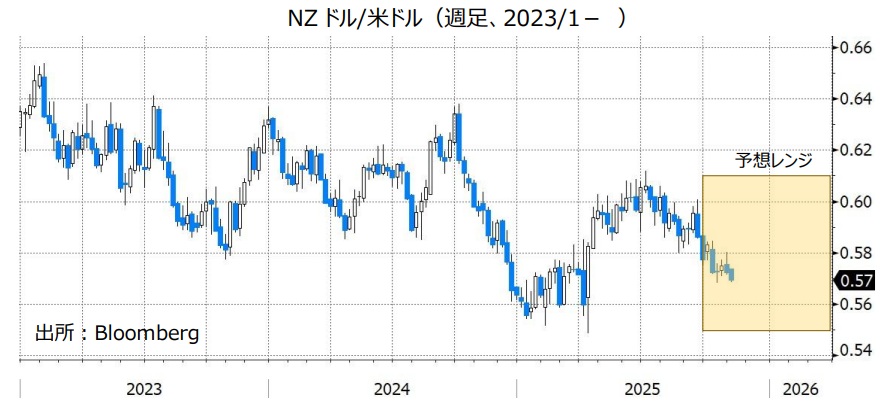

NZドル/円:85.000円~90.000円

NZドル/米ドル:0.55000米ドル~0.61000米ドル

RBNZ(NZ中銀)は10月8日の政策会合で0.50%の利下げを行うことを決定。政策金利を3.00%から2.50%へと引き下げました。RBNZによる利下げは24年8月以降8回目、利下げ幅は合計3.00%になりました。

10月会合の声明では、「中期的にインフレ率が目標中間値の2%付近で持続的に安定するために必要な場合、政策金利のさらなる引き下げを検討する」とされ、今後追加利下げが行われる可能性が示されました。

OIS(翌日物金利スワップ)に基づけば、市場では次回11月26日の会合で0.25%の追加利下げが行われるとの見方が優勢です。そのことはNZドルにとってのマイナス材料になると考えられます。一方で市場では、RBNZの利下げサイクルは11月をもって終了との観測があります。仮に11月会合で利下げが実施されたとしても、利下げ打ち止めの観測が高まる場合にはRBNZの金融政策面からはNZドルに対してそれほど下押し圧力は加わらない可能性があります。<八代>

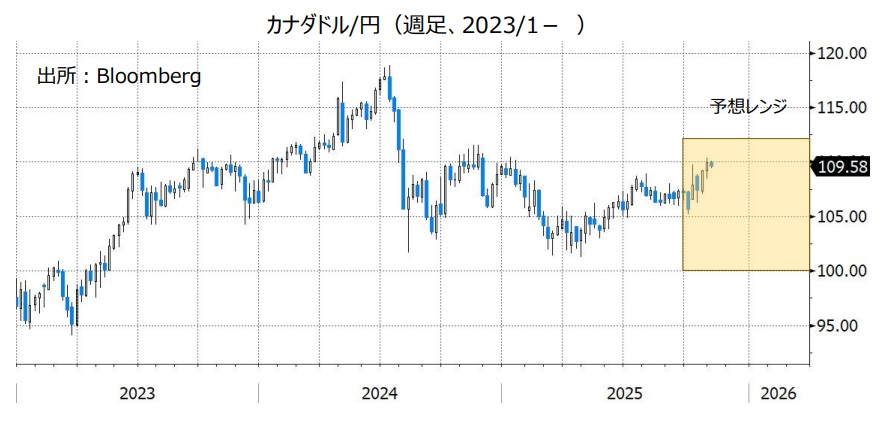

カナダドル/円:100.000円~112.000円

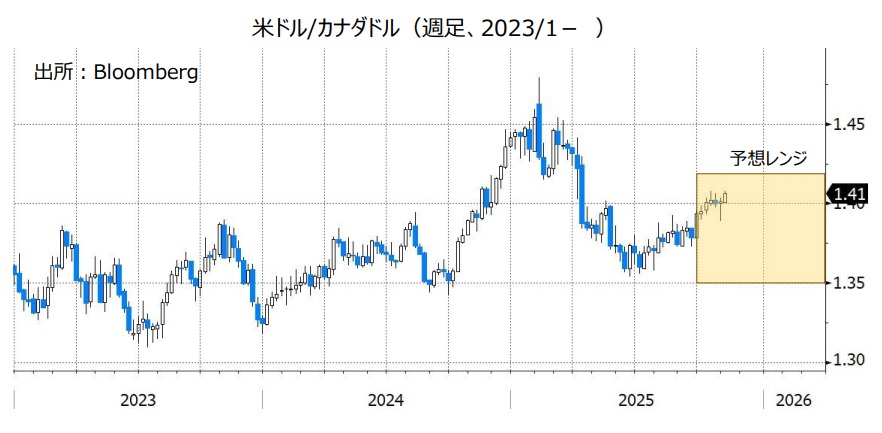

米ドル/カナダドル:1.35000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は10月29日の政策会合で0.25%の利下げを行うことを決定。政策金利を2.50%から2.25%へと引き下げました。BOCによる利下げは2会合連続、24年6月以降で9回目。24年6月以降の利下げ幅は合計2.75%になりました。

10月会合でのBOCの声明や会合後のマックレム総裁の会見では、24年6月に開始された利下げが打ち止めとなる可能性が示されました。声明は「インフレと経済活動が10月の予測とおおむね一致して推移する場合、現在の政策金利は、構造調整期にある経済を支援しつつ、インフレ率を2%近辺に維持するうえでおおむね適切な水準にあると考えている」と表明。「見通しに変化が生じれば、我々は対応する用意がある」と付け加えました。

市場では、BOCによる利下げサイクルは終了との見方が優勢です。今後発表されるカナダの経済指標でその観測が一段と高まれば、BOCの金融政策面からみれば、カナダドルはサポートされやすくなると考えられます。FRBが今後さらに利下げを行う場合、米ドル/カナダドルは上値が重い展開になりそうです。

トランプ政権による対カナダ関税がどうなるのかにも注目です。トランプ政権は8月1日、カナダに対する追加関税の税率を25%から35%へと引き上げました。ただし、USMCA(米国・メキシコ・カナダ協定)準拠品については関税を引き続き免除。トランプ大統領は10月25日、追加関税の税率をさらに10%引き上げる意向を表明しました。仮に関税率がさらに10%引き上げられることになれば、カナダ景気の下押し要因になる可能性があります。<八代>

メキシコペソ/円:7.500円~9.000円

BOM(メキシコ中銀)は24年3月に利下げを開始し、25年9月まで11回合計3.75%の利下げを行いました。11月3日時点の政策金利は7.50%です。

25年9月会合のBOM声明では、8月会合と同じく「政策金利のさらなる調整を検討する」と表明されました。BOMは今後さらに利下げする可能性があります。一方でこれまでのBOMによる大幅利下げの影響は今後さらに出てくると考えられます。また、メキシコのCPI(消費者物価指数)で食品・エネルギー・農畜産物を除いたコアは、5月以降5カ月連続でBOMのインフレ目標(3%)の許容レンジ(2~4%)を上回っています。BOMの利下げサイクルは停止される時期が近づきつつあるかもしれません。今後BOMが利下げを停止すれば、メキシコペソにとってのプラス材料になると考えられます。

トランプ政権による対メキシコ関税がどうなるのかにも注目です。トランプ政権はメキシコからの輸入品に対し、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて原則25%の関税を3月から課しています。対メキシコ関税の税率は11月1日から30%へと引き上げられる予定でしたが、交渉時間を確保するためとして数週間延期されました。米国とメキシコが通商交渉で合意して関税の引き上げが撤回される(あるいは税率が30%よりも低くなる)場合、メキシコペソのサポート要因になりそうです。<八代>

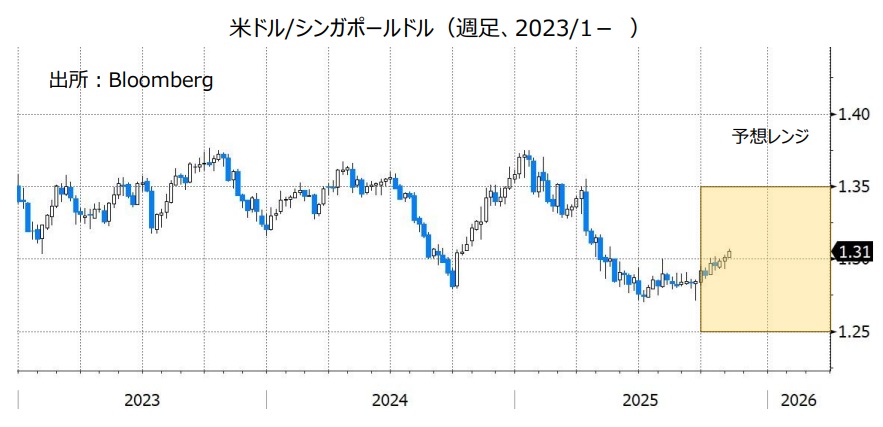

米ドル/シンガポールドル:1.25000SGドル~1.35000SGドル

10月14日、MAS(シンガポール通貨庁)は3カ月に一度の金融政策声明を発表しました。声明は、冒頭で「S$NEER(SGドル名目実効為替レート)は、8月に政策バンドの上限近辺で推移した後、ここ数週間はやや軟化している。平均すれば、7月以降のS$NEERはそれ以前の3カ月とほぼ同じ水準だ」と説明しました。

そして、MASの声明は、今年1月と4月に金融政策を緩和したこと(=S$NEERの上昇ペースを緩めたこと)に触れたうえで、「S$NEERの政策バンドの上昇ペースを維持する。S$NEERを中心とする政策バンドの幅や水準に変更はない」と表明しました。

米ドル指数(名目実効為替レート)は9月中旬以降に上昇基調にあります(ユーロ安や円安の影響が大きい模様)。そのため、米ドル/シンガポールドル(以下、ドルシンガ)も比較的堅調に推移しており、結果としてS$NEERの緩やかな上昇というMASの目標通りの動きとなっている模様です。

もっとも、今後、米ドル指数が下落するような状況になった場合、MASがS$NEERの堅調を維持しようとすれば、ドルシンガの下落(SGドル高)を容認するかもしれません。米シャットダウンの影響や金融政策の行方、トランプ政権の通商政策などが相場材料になりそうです。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。