米中貿易摩擦、シャットダウン、連立交渉

2025/10/14 13:04

【今週のポイント】

・米中貿易交渉に進展はみられるか

・高市トレードは巻き戻るのか、再開されるのか

・原油価格がさらに下落するか

米中が貿易交渉継続に向けて柔軟姿勢をみせたことで、先週末に一気に強まったリスクオフはやや後退しています。トランプ大統領の対中強硬姿勢は、結局「TACO(トランプはいつも尻込みする)」だったのか。それとも、米中の交渉に進展が見られなければ、100%関税やその他の強硬措置が発動されるのか。予断を許さないところでしょう。引き続き状況を見守る必要はありそうです。

日本では20日に臨時国会が開催される見通しで、そこでの首班指名に向けて水面下での交渉が活発化しそう。それらに関する憶測次第で、高市トレードの再開・巻き戻しの動きがみられるかもしれません。ただ、市場は強い不透明感で覆われそうです。

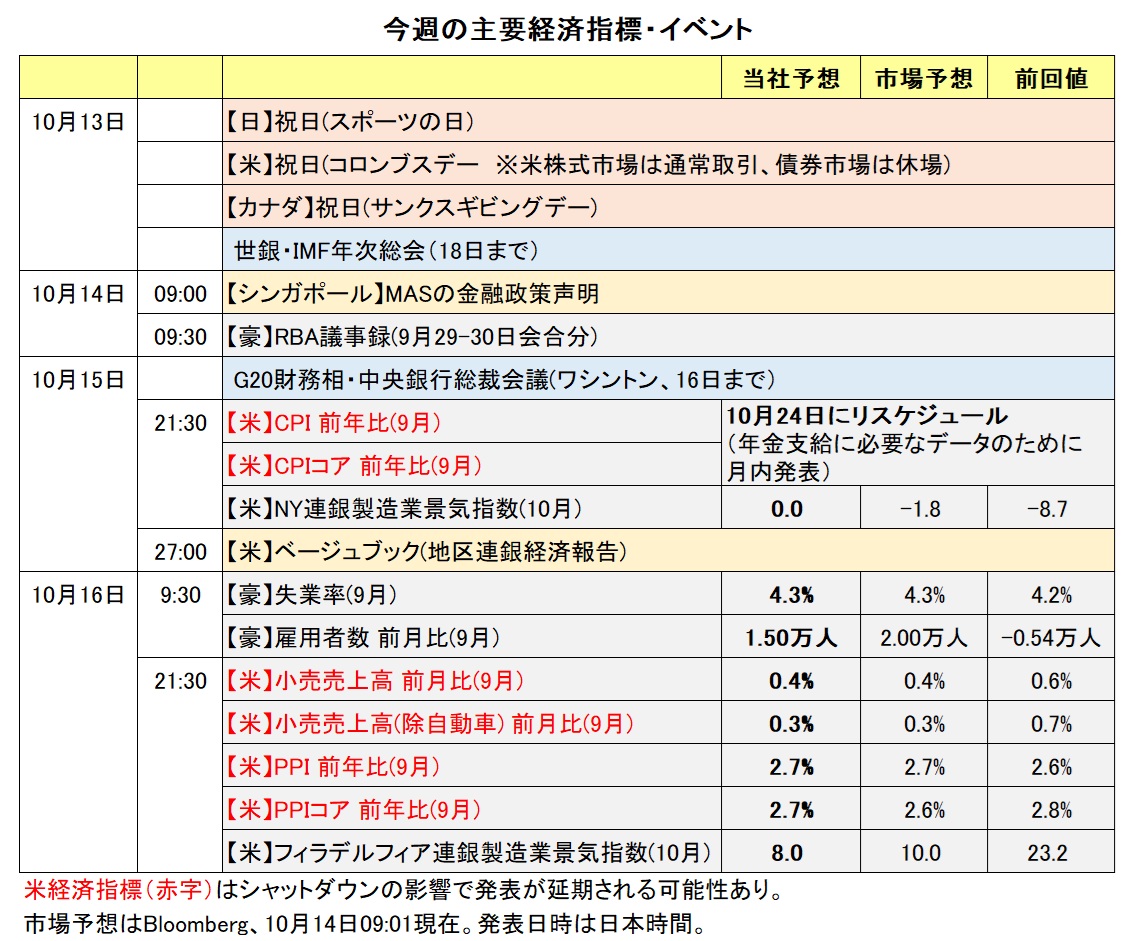

米国ではシャットダウン(政府機能の一部停止)が継続中。3週目に突入すれば(15日以降)、給与を受け取れない連邦職員がさらに増えるとの報道もあります。シャットダウンが長期化すれば、経済への悪影響もジリジリと大きくなりそうです。

9月CPI(消費者物価指数)の発表は当初の14日から24日に延期されました。CPIは年金支給の物価調整のベースとなるという特殊事情のためで、政府のその他の経済指標は発表のメドが立っていません。FRBのベージュブック(地区連銀経済報告)やNY連銀・フィラ連銀製造業景況指数は発表されるため、足もとの景気や物価を判断する参考となりそうです。

13日から18日までIMF(国際通貨基金)・世界銀行の年次総会がワシントンで開催。これに合わせてIMF世界経済見通しが公表されます。15-16日にはG20財務相・中央銀行総裁会議があります。そこでの要人発言が相場材料になるかもしれません。<西田>

*******

トランプ米大統領の関税をめぐる発言やSNSへの投稿には注意が必要です。仮に米中貿易摩擦への懸念が高まる場合、リスクオフ(リスク回避)が強まるとともに、対円の通貨ペアが下押しする可能性があります。

16日には豪州の9月雇用統計が発表されます。OIS(翌日物金利スワップ)に基づくと、市場では次回11月3-4日のRBA会合について“政策金利の据え置き”と“0.25%の利下げ”で見方が分かれています。豪州の雇用統計の結果を受け、どちらの見方が強まるか注目されます。

原油の需給が緩むとの観測から原油価格が軟調に推移しています。原油安がさらに進む場合、カナダドルやメキシコペソには一段の下押し圧力が加わる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:149.000円~153.500円>

自民党総裁選で高市氏が勝利する直前3日、米ドル/円はNY市場終値で147.450円でした。そこから「高市トレード」によって10日には一時153.240円をつけました。その後、公明党の連立離脱表明での「高市トレード」巻き戻しに、トランプ政権の対中強硬姿勢によるリスクオフが重なって、米ドル/円は151.491円まで下落。

今週に入って、米中緊張の緩和期待からリスクオフがやや後退し、米ドル/円は152円台で推移しています(14日正午現在)。これは「高市トレード」前の水準に比べて米ドル高に振れた状態です。来週の臨時国会での首班指名に向けて様々な交渉が展開されるなか、高市政権誕生が一段と怪しまれれば、米ドル/円にはさらなる下落余地がありそうです。

他方、市場では、FRBが10月と12月の年内2回のFOMCでそれぞれ0.25%利下げするとの見方が支配的になっています。シャットダウンによって政府の経済指標発表が延期されるなかで、FRBは判断を迫られます。ベージュブック(地区連銀経済報告)やNY連銀・フィラ連製造業景気指数が強い結果になっても、利下げ観測は大きく後退しないかもしれません。

14日(日本時間15日01:20)には、パウエル議長が「経済見通しと金融政策」のテーマで講演します。今週は、他にもミラン理事、ウォラー理事、ボウマン副議長ら利下げ派やその他のFOMC参加者の発言機会が多く、どんなメッセージが出てくるか興味深いところです。それらを受けて利下げ観測が後退するなら米ドルのサポート材料になるかもしれません。<西田>

今週の注目通貨ペア②:<米ドル/シンガポールドル 予想レンジ:1.27000SGドル~1.33000SGドル>

14日、MAS(シンガポール通貨庁)は3カ月に一度の金融政策声明を発表しました。声明は、冒頭で「S$NEER(SGドル名目実効為替レート)は、8月に政策バンドの上限近辺で推移した後、ここ数週間はやや軟化している。平均すれば、7月以降のS$NEERはそれ以前の3カ月とほぼ同じ水準だ」と説明しました。

そして、MASの声明は、今年1月と4月に金融政策を緩和したこと(=S$NEERの上昇ペースを緩めた)に触れたうえで、「S$NEERの政策バンドの上昇ペースを維持する。S$NEERを中心とする政策バンドの幅や水準に変更はない」と表明しました。

米ドル指数(名目実効為替レート)は9月中旬以降に上昇基調にあります(ユーロ安や円安の影響が大きい模様)。したがって、米ドル/シンガポールドル(以下、ドルシンガ)が横ばいで推移しても、S$NEERは緩やかに上昇してMASの目標通りの動きとなったのでしょう。

もっとも、今後、米ドル指数が下落するような状況になった場合、MASがS$NEERの堅調を維持しようとすれば、ドルシンガの下落(SGドル高)を容認するかもしれません。米シャットダウンの影響や金融政策の行方、トランプ政権の通商政策に注意が必要でしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.12000NZドル~1.15000NZドル>

RBNZ(NZ中銀)は8日に政策会合で0.50%の利下げを行うことを決定。政策金利を3.00%から2.50%へと引き下げました。RBNZが利下げしたのは24年8月以降8回目(利下げ幅は合計3.00%)です。

市場では利下げ幅について0.25%と0.50%で見方が分かれていました。また、RBNZは声明で「中期的にインフレ率が目標中間値の2%付近で持続的に安定するために必要な場合、政策金利のさらなる引き下げを検討する」とし、今後追加利下げを行う可能性を示しました。

RBNZ会合の結果を受けてNZドルが売られ、豪ドル/NZドルは8日に一時1.14384NZドルへと上昇して22年9月以来およそ3年ぶりの高値をつけました。

市場は今後の利下げ幅について、RBA(豪中銀)よりもRBNZの方が大きくなる可能性があるとみているようです。OIS(翌日物金利スワップ)に基づくと、RBAの利下げはあと1回(合計0.25%)、RBNZはあと1~2回(合計0.25%か0.50%)との見方が優勢です。市場のRBAとRBNZの金融政策見通しから考えれば、豪ドル/NZドルは堅調に推移しそうです。

一方で、トランプ米大統領が10日に自身のSNSに「11月1日より、米国は中国に対して現在課している関税に加えて100%の追加関税を課す」と投稿すると、豪ドル/NZドルは下押ししました。豪州とNZのいずれも中国を最大の輸出先とするものの、主要輸出品は豪州が鉄鉱石なのに対し、NZは乳製品です。中国の景気が低迷すれば、豪州の方がより影響を受けやすいと市場はみなしたのかもしれません。対中関税についてのトランプ大統領の言動や、それへの中国政府の対応にも注目です。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.38000カナダドル~1.41000カナダドル>

米ドル/カナダドルは13日に一時1.40348カナダドルへと上昇し、4月上旬以来6カ月ぶりの高値をつけました。

足もとの米ドル/カナダドル上昇の主な要因として、軟調な原油価格が挙げられます。米WTI原油先物は10日に一時58.22ドルへと下落し、5月上旬以来5カ月ぶりの安値をつけました。カナダは原油を主力輸出品とするため、原油価格の下落はカナダドルにとってのマイナス材料です。

今週は、シャットダウン(米政府機能の一部停止)の影響によって米国の経済指標の発表は延期される可能性があります。カナダの経済指標は8月卸売売上高(15日)や9月住宅着工件数が発表されるものの、これまでの発表時の状況から考えれば、それらの結果は市場ではそれほど材料視されないかもしれません。

米ドル/カナダドルは引き続き原油価格の動向に影響を受けやすい地合いになりそう。原油価格が一段と下落する場合、米ドル/カナダドルは上値を試す可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。