米CPIなどで金融政策見通しに変化は?

2025/08/12 11:25

【今週のポイント】

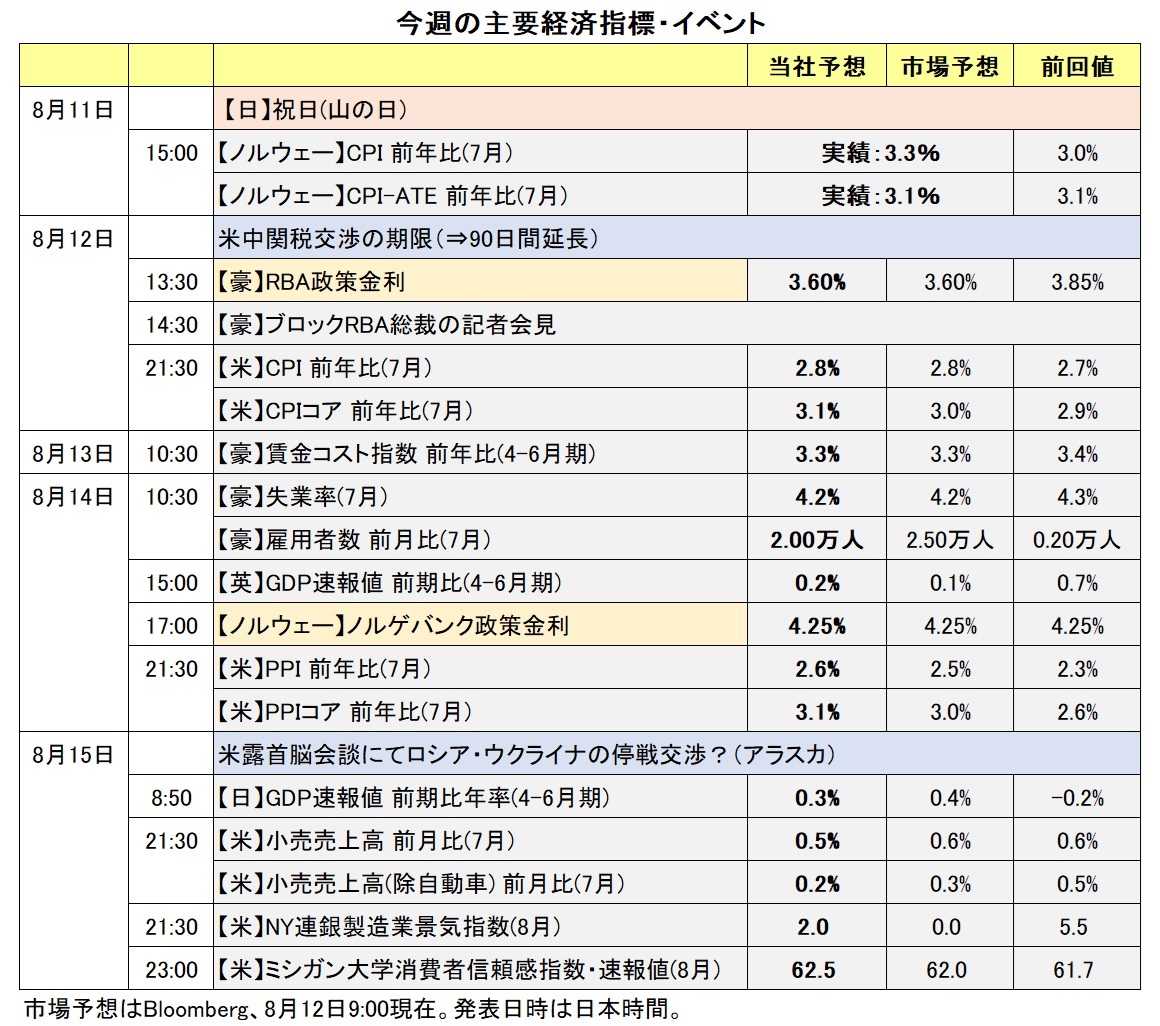

・米CPIや小売売上高を受けて、高まっているFOMCの利下げ観測に変化はあるか

・据え置きが確実視されるノルウェー中銀は9月以降のヒントを出すか

・豪中銀の今後の利下げペースはどうなるか

8月に入って米ドルの軟調が目立ちます。1日発表の米国の7月雇用統計が遡及改定を含めて非常に弱かったことで、FRBの利下げ観測が急速に高まったためです。

OIS(翌日物金利スワップ)に基づけば、11日時点で9月16-17日のFOMCでの0.25%利下げを市場は9割近く織り込んでいます。また、25年末までに0.25%×2回の利下げが完全に織り込まれており、26年7月までに0.25%×計4回以上の利下げが織り込まれています。

今後の経済指標によって、米雇用統計の悪化がやや特殊事例なのか、それとも米労働市場、ひいては米経済が急速に悪化しているのかを判断する必要がありそうです。

今週は、7月CPI、同小売売上高、8月ミシガン大学消費者信頼感指数、同NY連銀製造業景気指数などが発表されます。それらによって、トランプ関税が引き続き景気や物価に与える影響や、あるいは労働市場の悪化が個人消費や消費マインドの重石となっているかなどを推し量ることになりそうです。

日本では長期金利(10年物国債利回り)に注目です。8日に公表された日銀会合の「主な意見」は適時の利上げを重要とするなど、「タカ派的」と判断できます。お盆休みで市場参加者が減少するなか、日銀の利上げ観測や政局絡みで長期金利に上昇圧力が加わるかどうか。

その他、英国では労働統計やGDPによって先週のBOE(英中銀)の会合後に後退した利下げ観測が改めて高まるかどうか。強めだったノルウェーのCPIを受けてノルゲバンク(ノルウェー中銀)が政策会合で利下げに慎重な姿勢を見せるか、などが注目されます。<西田>

*******

米ドル/カナダドルやNZドル/米ドルは、7月CPI(消費者物価指数)などの米国の経済指標の結果に影響を受けやすいと考えられます。それらによってFRBによる利下げ観測が一段と高まる場合、米ドルが全般的に軟調に推移して、米ドル/カナダドルは下値を試し、NZドル/米ドルは上値を試す展開になりそうです。

豪ドル/米ドルや豪ドル/円、豪ドル/NZドルについては、12日のRBA(豪中銀)会合に注目です。本稿執筆時点で会合の結果は判明していないものの、市場では0.25%の利下げが行われると予想されています。そのとおりの結果になれば、RBAの声明や会合後のブロック総裁の会見の内容が材料になりそうです。

トランプ米大統領は11日、中国からの輸入品に対する関税の停止期限を90日間延長するとの大統領令に署名しました。市場ではリスクオン(リスク選好)が強まるとともに、円が軟調に推移するかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

今年4月以降、米ドル/円と日米長期金利差の相関が大きく低下しました。ただ、足もとでは両者の相関が戻りつつあるようにもみえます。今年1-3月の両者の相関から求めた米ドル/円の推計値は、4月下旬に実勢値から最大11円の幅で米ドル高円安方向にかい離していました。換言すれば、米ドル/円の実勢値は推計値より10円以上円高方向にかい離していました。

かい離の背景は、相互関税の発動やトランプ減税の成立などによって、米ドルが投資家の信認を低下させるとともに、米長期金利が「悪い上昇」となったためと考えられます。もっとも、日本でも参院選での与党敗北やそれに伴う財政悪化懸念で長期金利に「悪い上昇」の圧力が加わる場面がありました。

日米の長期金利を取り巻く環境に足もとで大きな変化があったわけではありません。また、米ドル/円と日米長期金利差の高い相関が戻ったと結論付けるのは時期尚早でしょう。それでも、市場の関心が日米の金融政策見通しに回帰するようであれば、それを強く反映する長期金利の差の変化に注目する必要があるかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ 予想レンジ:0.92000Sクローナ~0.96000Sクローナ>

ノルウェーの7月CPIは、総合が前年比3.3%、税制改革やエネルギー製品を除いた基調を示すATEが3.1%と、いずれも市場予想(3.0%)を上回りました。

ノルゲバンク(ノルウェー中銀)は前回6月19日の政策会合で、サプライズで今次局面初の利下げを実施。声明では年内の追加利下げが示唆されました。14日の政策会合では据え置きが確実視されます。一方で、11日のOIS(翌日物金利スワップ)に基づけば、市場は次々回9月18日の政策会合での0.25%の利下げを9割強織り込んでいます。14日の政策会合での据え置きを前提としたうえで(利下げがあればかなりのサプライズ)、9月以降についても利下げに慎重な姿勢が示されれば、ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)には上昇圧力が加わるかもしれません。

なお、リクスバンク(スウェーデン中銀)は次回8月20日に政策会合を開催します。据え置きが確実視されており、次々回9月の会合についても11日時点のOISが織り込む利下げ確率は5割を下回っています。7日に発表されたスウェーデンの7月CPI(速報値)は市場予想に比べてやや弱めでした。今週は7月CPIの改定値を除けば、スウェーデン側の相場材料は乏しいですが、仮にリクスバンクの利下げ観測が強まるようであれば、NOK/SEKのプラス材料になりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.11000NZドル>

今週の豪ドル/米ドルは、12日のRBA(豪中銀)会合の結果に大きく影響を受けそうです。本稿執筆時点で会合の結果は判明していないものの、市場では0.25%の利下げが決定されると予想されています。

そのとおりの結果になれば、RBAの声明やブロック総裁の会見で今後の利下げペースについてどのようなヒントが示されるかに注目。市場では、次回9月29-30日の会合で政策金利は据え置かれて、次々回11月3-4日の会合で0.25%の追加利下げが行われるとの見方が有力です。総裁会見などを受けてRBAによる追加利下げ観測が市場で後退する場合、豪ドル/NZドルは堅調に推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

FRBとBOC(カナダ中銀)の金融政策面からみれば、米ドル/カナダドルは上値が重い展開になりそうです。

BOCは24年6月から25年3月に7会合連続(合計2.25%)の利下げを実施し、その後4月・6月・7月と3会合連続で政策金利を2.75%に据え置きました。

BOCは前回7月会合の声明で「景気の減速がインフレにさらなる下押し圧力を加え、貿易の混乱による物価上昇圧力が抑制される場合、政策金利の引き下げが必要になる可能性がある」とし、追加利下げに含みを持たせました。BOCは25年末までにあと1回の利下げを行い、それをもって利下げサイクルは終わるとの見方が市場では優勢です。

一方、米国の7月雇用統計の弱い結果を受けてFRBによる利下げ観測が市場で高まっており、FRBは今後複数回の利下げを行うと市場では予想されています。

今週はカナダの主要な経済指標の発表はなく、BOCに対する市場の金融政策見通しが大きく変化する可能性は低いとみられます。米国の経済指標はCPI(消費者物価指数)や小売売上高、PPI(生産者物価指数)などが発表されます。それらの結果を受けてFRBによる利下げ観測が一段と高まる場合、米ドル/カナダドルには下落圧力が加わると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。