トランプ関税の影響をどう評価するか

2025/07/14 13:08

※次週のウィークリー・アウトルックは7月22日(火)に配信予定です。

【今週のポイント】

・相互関税の影響をどうみるか

・ECBの打ち止め観測がユーロ/英ポンドのプラス材料!?

・豪雇用統計でRBAによる利下げ観測がどう変化するか

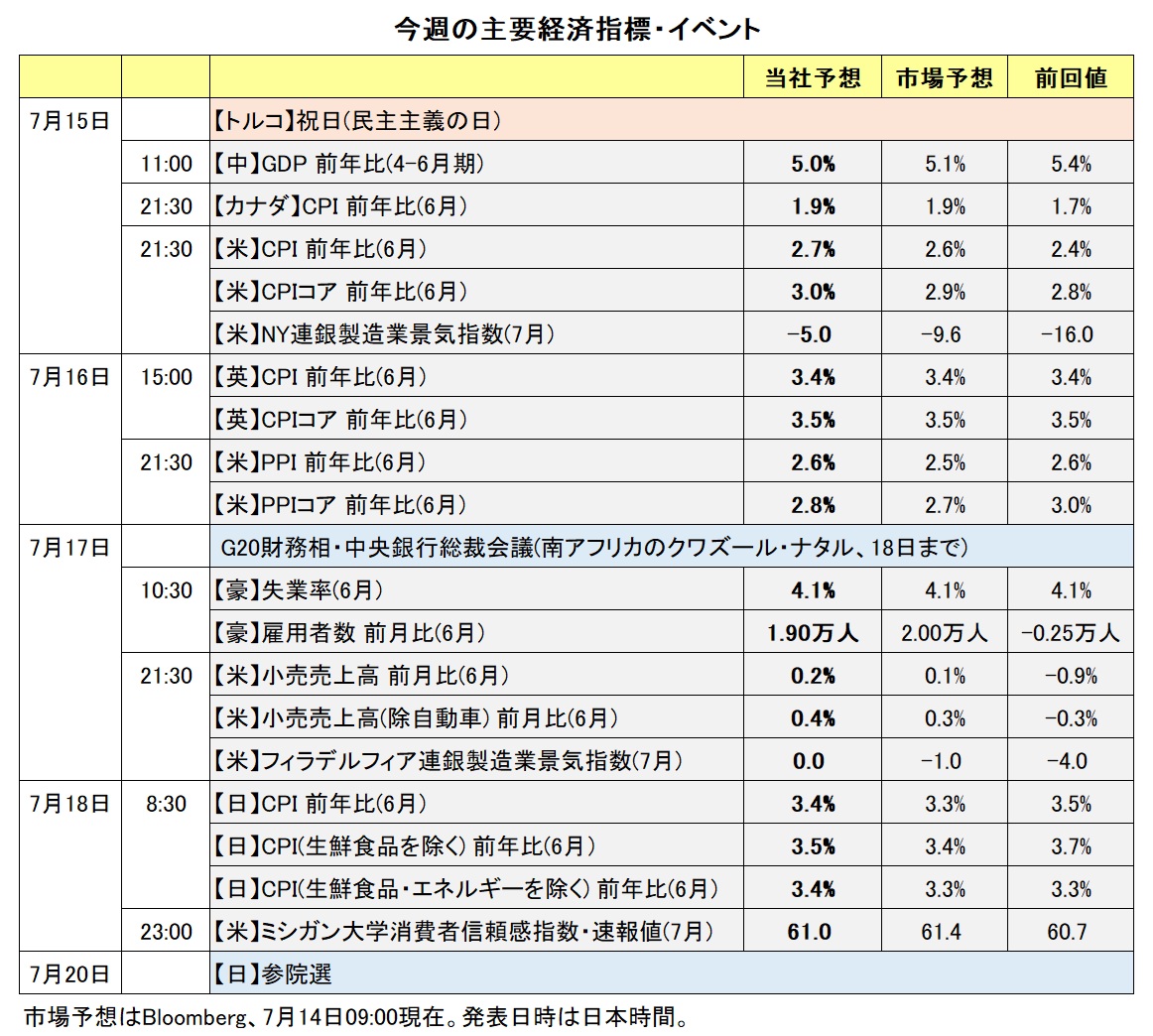

トランプ大統領は先週末にかけて各国・地域に対する相互関税(上乗せ分)を発表しました。8月1日まで発動を停止したこともあって、市場の反応は限定的です。ただ、週末に発表された対EU(欧州連合)や対メキシコを中心に今週も相互関税そのものや、二国間の通商交渉の展開が相場材料になるかもしれません。

17-18日には南アフリカでG20財務相・中央銀行総裁会議が開催されます。米国のベッセント財務長官は不参加の見通しであるため、サイドラインでの二国間の通商交渉が進展することはなさそうです。ただ、通商問題や金融政策、財政政策に関して何らかの相場材料が出てくるかもしれません。

今週は、米国、日本、英国、カナダの6月CPI(消費者物価指数)が発表され、各国の金融政策見通しに影響を与えそうです。米国では6月小売売上高も発表されます。関税がCPIをどの程度押し上げたか、あるいは関税発動前の駆け込み需要の反動が続いていたか、などが注目ポイントです。

また、日本のCPIは総合、生鮮食品を除くコア、生鮮食品とエネルギーを除くコアコアのいずれもが2%を上回る状況が長く続いています。日銀はいつまで「基調的な物価は2%に達していない」との説明を続けるのでしょうか。<西田>

*******

トランプ米大統領は7日に南アフリカに対して30%、11日にカナダに対して35%、12日にメキシコに対して30%の関税をそれぞれ8月1日から課すと表明しました。8月1日の関税発動日に向けて、カナダ・メキシコ・南アフリカと米国との交渉のゆくえに注目です。今後の交渉によってトランプ政権による高率の関税が見送られる(あるいは税率が引き下げられる)可能性が高まる場合、その国の通貨にとってプラスになると考えられます。

6月CPIなど米国の経済指標にも注目です。米経済指標の結果を受けてFRB(米連邦準備制度理事会)の利下げ観測が高まる場合には、米ドルが全般的に軟調に推移して、豪ドル/米ドルやNZドル/米ドルには上昇圧力が加わりそうです。

17日には豪州の6月雇用統計が発表されます。RBA(豪中銀)は7-8日の政策会合で政策金利を据え置いたものの、市場では次回8月11-12日の会合で利下げが行われるとの見方が有力。雇用統計の結果を受けて市場の利下げ観測がどう変化するかに注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:142.000円~150.000円>

今年1月中旬以降に下落基調だった米ドル実効レートは7月に入って反発しています。米景気が底堅いことに加えて、米相互関税の影響で貿易相手国の経済に下押し圧力が加わるとの見方が背景にありそうです。もっとも、相互関税の影響は米国に最も大きくなると考えられます。米経済にスタグフレーション的圧力が加われば、利下げ観測は一段と後退するかもしれません。ただし、それが景気の持ち直しを遅らせると判断されれば、必ずしも米ドルのプラス材料とはならないでしょう。

米国や日本の長期金利(10年物国債利回り)には上昇圧力が加わりやすい状況にあります。米国ではトランプ減税が成立して財政赤字を拡大させるとみられています。日本でも、参院選での連立与党の苦戦により消費減税や給付金などが財政を悪化させるとの見方が台頭しています。景気の堅調や利上げ観測(利下げ先送り観測)から長期金利が上昇すれば通貨の上昇要因となるでしょうが、財政悪化を懸念した「悪い金利上昇」であれば、通貨にはむしろ下落圧力が加わるかもしれません。

米ドル/円と日米長期金利差(米>日)は強い正の相関がありましたが、今年4月以降は相関がほとんどなくなっています(強いて言えば弱い逆相関)。長期金利の上昇は条件反射的には通貨上昇要因ですが、そのような反応があったとしても今次局面では持続性に欠けそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85500ポンド~0.87500ポンド>

ユーロ/英ポンドは6月以降上昇基調にあり、今年4月につけた高値0.87327ポンド(終値で0.86801ポンド)も視野に入っています。ユーロは(トランプ政権下での)米ドル安の裏返しで今年に入ってから対米ドルで堅調に推移していましたが、足もとで対英ポンドでも堅調です。

ECBは昨年6月以降に利下げを続けてきましたが、政策金利(中銀預金金利)が2%となり、打ち止めが近そうです。11日のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「25年12月までに0.25%の利下げ1回。その後は少なくとも26年6月まで据え置き」です。

一方、BOE(英中銀)は昨年8月以降、MPC(金融政策委員会)2回に1回の割合で利下げを4回実施し、政策金利を4.25%に引き下げています。ただ、利下げ余地はまだ大きそうです。同じくOISに基づけば、市場のメインシナリオは「従来のペースで利下げを続け、26年6月までに0.25%の利下げ4回」というもの。金融政策見通しの差がユーロ/英ポンドの強気材料になっているようです。

ワイルドカード(不確定要素)はトランプ関税でしょう。英国は米国と通商交渉で合意しており、相互関税は基本税率10%のみです(上乗せ分はナシ)。一方で、対EU(欧州連合)の相互関税は30%と発表されています。発動時期の8月1日までにEUと米国との通商交渉で進展があるかもしれませんが、EUに対して高率の関税が課されるならば、ユーロ圏景気への下押し圧力やECB利下げ観測の高まりなどからユーロ/英ポンドに下落圧力が加わるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.10500NZドル>

豪ドル/NZドルは11日に一時1.09483NZドルへと上昇し、4月3日以来の高値をつけました。先週(7/7- )の豪ドル/NZドル上昇の要因として、RBA(豪中銀)が7-8日の政策会合で政策金利を据え置いたことが挙げられます。市場では、RBAは0.25%の利下げを行うとの見方が大勢だったため、RBAの決定はサプライズとなりました。

一方で、ブロック総裁の会見などでは今後利下げを行う可能性が示されました。声明では、政策メンバーによる投票の内訳が公表されました(これまでは公表されず)。会合では6人が据え置きに賛成して3人が反対し、メンバーの意見が割れました。反対した3人は利下げを主張したとみられます。

ブロック総裁は会合後の会見でそのことについて、「意見の相違は政策金利の方向ではなく、追加利下げのタイミングだ」と強調。「RBAは緩和の道筋にあり、問題はタイミングだ」と繰り返しました。「インフレ率が引き続き鈍化すれば政策金利を引き下げるだろう」とも述べました。

RBNZ(NZ中銀)は9日に政策会合を開き、政策金利を3.25%に据え置きました。据え置きは24年8月に利下げが開始されてから初めてです。会合では0.25%利下げすることも検討されました。また、RBNZは声明の最終段落を修正し、追加利下げを示唆しました。

<5月の会合>

・「インフレ率は目標レンジ内にあり、中期的な物価安定を維持するため、国内外の動向に対応する態勢が整っている」

<7月の会合>

・「中期的なインフレ圧力が予想どおり引き続き緩和すれば、政策金利をさらに引き下げると予想している」

目先は、RBAが7-8日の会合で政策金利を据え置いたことが引き続き市場で意識されて、豪ドル/NZドルは堅調に推移する可能性はあります。ただ、RBAとRBNZの金融政策スタンスを踏まえると、豪ドル/NZドルは次第に上値が重くなると考えられ、17日に発表される豪州の6月雇用統計がそのきっかけになるかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.37500カナダドル>

トランプ米大統領は11日、自身のSNSでカナダへの書簡を公表し、「カナダからの輸入品に35%の関税を8月1日から課す」ことを明らかにしました。

トランプ政権はカナダに対し、フェンタニル(合成麻薬)の米国への流入などを理由に、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて25%の関税をすでに課しています。トランプ大統領が11日にSNSで公表した書簡ではUSMCA準拠品の免税措置がどうなるのか言及されませんでしたが、米当局者の話として免税措置は維持されるとの報道があります。

今後の注目点は、トランプ政権による35%の対カナダ関税が実際に発動されるのかどうか。仮に交渉によって35%の対カナダ関税の発動が見送られるようなら、カナダドルのプラス材料になりそうです。

米国の経済指標にも注目。同国の6月CPIや6月小売売上高などの結果を受け、FRBの利下げ観測が高まる場合(米ドルのマイナス材料)、米ドル/カナダドルには下落圧力が生じそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。