米PCEとGDP、景気減速の兆候強まる!?

2025/07/01 07:04

【ポイント】

・4-6月期GDP予想は表面上堅調も、景気の勢いは弱そう

・5月PCE(個人消費支出)は今年3度目の前月比マイナス

・5月PCEデフレーターは前月から加速も、コアサービスは伸び鈍化⁉

先週発表された米国の1-3月期GDPと5月PCE(個人消費支出)は、景気減速とインフレ鈍化の兆候を示しました。

6月30日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む7月FOMCでの利下げ確率は2割にとどまる一方で、25年中に3回の利下げと26年6月までにさらに2回の利下げが織り込まれています。30日時点の市場のメインシナリオ(確率5割超)は、「9月、10月、12月、26年3月、6月にそれぞれ0.25%の利下げ」というもの。20日時点でのメインシナリオは「26年3月までに0.25%×3回の利下げ」だったので、先週1週間で先行きの利下げ観測は高まったと言えます。

今週発表の6月ISM景況指数や同雇用統計などで市場の見通しがさらにどう変化するか、要注目でしょう。

*******

今年1-3月期GDP確定値は前期比年率マイナス0.5%と、1カ月前に発表された暫定値のマイナス0.2%から下方修正されました。GDPの約7割を占めるPCE(個人消費支出)が前期比年率0.5%と、元々弱かった暫定値(同0.8%)からさらに弱くなったことが大きかったようです。

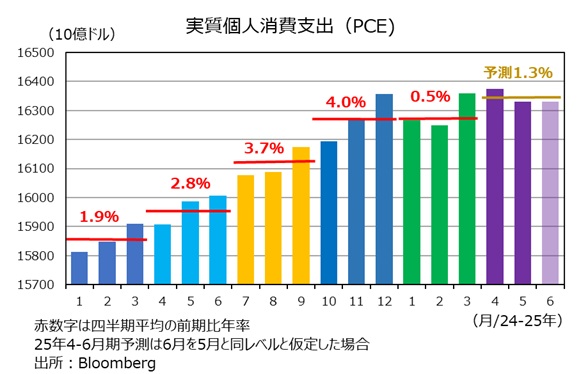

5月PCEは前月比マイナス0.3%と、今年に入って1月と2月に次いで3度目のマイナスとなりました。6月が5月から横ばいだと仮定すると、4-6月期PCEは前期比年率1.3%となり、GDPをけん引するには力不足となる可能性があります。

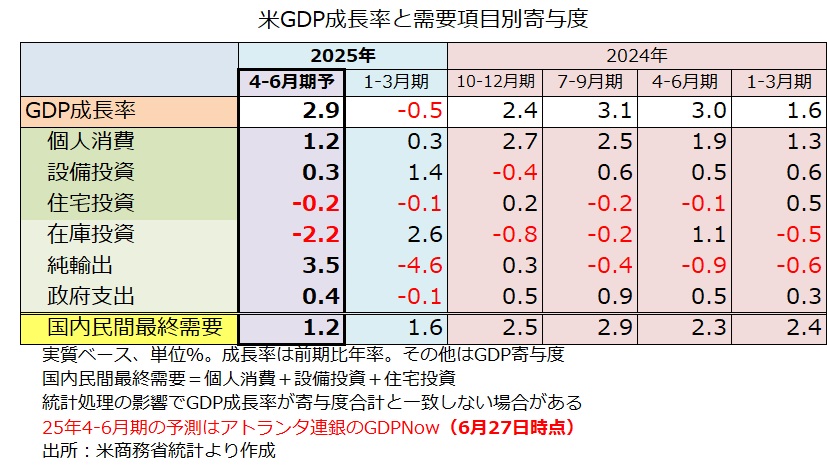

アトランタ連銀のGDPNow(短期予測モデル)によれば、4-6月期GDPは前期比年率2.9%と、表面上は堅調が予測されています。ただし、PCEは同1.7%で、GDP1.2%分の押し上げ効果(寄与度)にとどまります。また、PCEに設備投資と住宅投資を加えたPDFP(国内民間最終需要)のGDP寄与度は1.2%と、国内景気の勢いは過去数四半期で最も弱くなるとの予測です。

足もとの景気が堅調であることが、パウエル議長に関税の影響を見極める余裕がある最大の根拠であるはずです。今後、景気減速感が強まれば、トランプ政権からの利下げ要求は一段と強まり、パウエル議長やFOMCは苦しい立場に立たされそうです(それとも早期の利下げに踏み切るか)。

*******

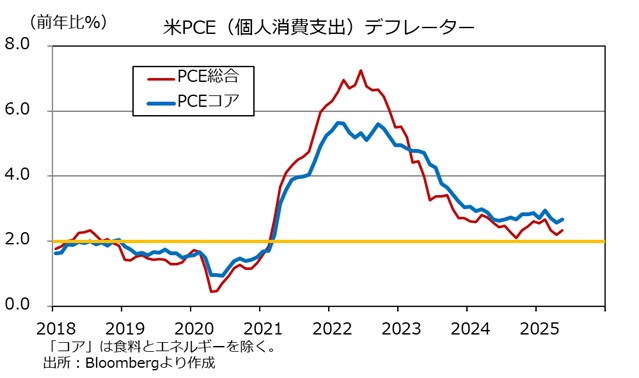

5月PCEデフレーターは、総合が前年比2.3%、エネルギーと食料を除くコアが同2.7%でした。総合は市場予想と同じで、前月(2.2%)から加速。コアは市場予想と前月(いずれも2.6%)を上回りました。

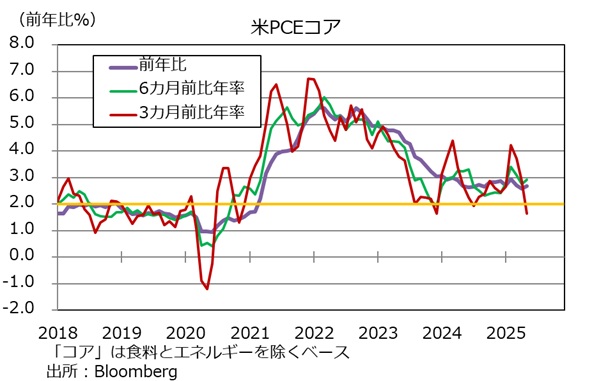

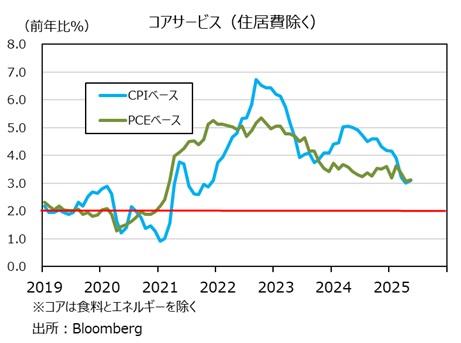

もっとも、PCEコアは瞬間風速ながら3カ月前比年率は1.6%と低い伸びにとどまりました。また、労働コストを強く反映するとしてFRBが重視するPCEコアサービス(住居費を除く)は前年比3.1%と比較的高いながらも、ジリジリと伸びが鈍化しつつあるようにもみえます。

トランプ関税の影響は、相互関税の上乗せ分がどうなるかも含めて依然として未知数です。ただ、今後数カ月で影響が限定的であることが明らかになるとすれば、インフレに対する警戒を緩めるタイミングが近づいてくるかもしれません。

・4-6月期GDP予想は表面上堅調も、景気の勢いは弱そう

・5月PCE(個人消費支出)は今年3度目の前月比マイナス

・5月PCEデフレーターは前月から加速も、コアサービスは伸び鈍化⁉

先週発表された米国の1-3月期GDPと5月PCE(個人消費支出)は、景気減速とインフレ鈍化の兆候を示しました。

6月30日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む7月FOMCでの利下げ確率は2割にとどまる一方で、25年中に3回の利下げと26年6月までにさらに2回の利下げが織り込まれています。30日時点の市場のメインシナリオ(確率5割超)は、「9月、10月、12月、26年3月、6月にそれぞれ0.25%の利下げ」というもの。20日時点でのメインシナリオは「26年3月までに0.25%×3回の利下げ」だったので、先週1週間で先行きの利下げ観測は高まったと言えます。

今週発表の6月ISM景況指数や同雇用統計などで市場の見通しがさらにどう変化するか、要注目でしょう。

*******

今年1-3月期GDP確定値は前期比年率マイナス0.5%と、1カ月前に発表された暫定値のマイナス0.2%から下方修正されました。GDPの約7割を占めるPCE(個人消費支出)が前期比年率0.5%と、元々弱かった暫定値(同0.8%)からさらに弱くなったことが大きかったようです。

5月PCEは前月比マイナス0.3%と、今年に入って1月と2月に次いで3度目のマイナスとなりました。6月が5月から横ばいだと仮定すると、4-6月期PCEは前期比年率1.3%となり、GDPをけん引するには力不足となる可能性があります。

アトランタ連銀のGDPNow(短期予測モデル)によれば、4-6月期GDPは前期比年率2.9%と、表面上は堅調が予測されています。ただし、PCEは同1.7%で、GDP1.2%分の押し上げ効果(寄与度)にとどまります。また、PCEに設備投資と住宅投資を加えたPDFP(国内民間最終需要)のGDP寄与度は1.2%と、国内景気の勢いは過去数四半期で最も弱くなるとの予測です。

足もとの景気が堅調であることが、パウエル議長に関税の影響を見極める余裕がある最大の根拠であるはずです。今後、景気減速感が強まれば、トランプ政権からの利下げ要求は一段と強まり、パウエル議長やFOMCは苦しい立場に立たされそうです(それとも早期の利下げに踏み切るか)。

*******

5月PCEデフレーターは、総合が前年比2.3%、エネルギーと食料を除くコアが同2.7%でした。総合は市場予想と同じで、前月(2.2%)から加速。コアは市場予想と前月(いずれも2.6%)を上回りました。

もっとも、PCEコアは瞬間風速ながら3カ月前比年率は1.6%と低い伸びにとどまりました。また、労働コストを強く反映するとしてFRBが重視するPCEコアサービス(住居費を除く)は前年比3.1%と比較的高いながらも、ジリジリと伸びが鈍化しつつあるようにもみえます。

トランプ関税の影響は、相互関税の上乗せ分がどうなるかも含めて依然として未知数です。ただ、今後数カ月で影響が限定的であることが明らかになるとすれば、インフレに対する警戒を緩めるタイミングが近づいてくるかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。