米FOMCは年内2回利下げ予想も、パウエル議長の慎重姿勢は変わらず

2025/06/19 07:26

【ポイント】

・FOMCのドット・プロット中央値は25年中に2回利下げを予想

・関税などの不確実性が高く、パウエル議長は利下げを急がない姿勢を強調

・トランプ大統領の利下げ要求に関する質疑応答はなかった模様

・市場のメインシナリオ(確率5割超)は、引き続き9月、12月、26年3月に利下げ

米FOMCは4会合連続で政策金利の据え置き(4.25-4.50%)を決定しました。

ドット・プロット中央値が引き続き25年中2回の利下げを予想したことで、長期金利(10年物国債利回り)は低下し、NYダウは上昇、米ドル/円は一時144円台前半に下落しました。しかし、パウエル議長は記者会見で景気や労働市場に楽観的な見方を示し、関税の影響などを把握する時間的余裕があると強調したことでタカ派的と判断されたようです。長期金利は反発、米ドル/円は145円台を回復しました。

トランプ大統領の利下げ要求に関して、記者から質問が出たり、パウエル議長が何か発言したりすることはなかったようです。ただ、パウエル議長は間接的に要求に応じない姿勢を示したと言えるかもしれません。

*******

FOMCの票決は全会一致。

声明文では、政策決定の内容やフォワードガイダンスは前回と全く同じ。冒頭の景気・物価の判断には修正がありました。失業率について、前回の「ここ数カ月、低い水準で安定した」から今回は「引き続き低い」。ただ、この修正に大きな意味はないでしょう。経済見通しに関して、前回の「不確実性が一段と高まった」から「不確実性は後退したが、依然として高い」へ。そして、前回の「失業率の上昇とインフレ加速のリスクは高まったと判断する」の一文が削除されました。5月会合では、トランプ関税に関する懸念が強まっていましたが、今回はそれがやや後退したようです。もっとも、後述するように、FOMCの経済見通しは前々回3月時点(=相互関税発動前)に比べて、経済成長率は下方に、失業率は上方にシフトしています。

*******

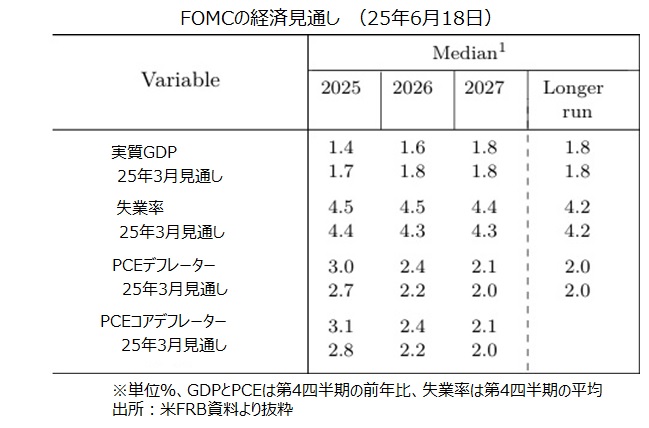

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しでは、3月時点と比べて、25-26年の成長率(GDP)が下方修正され、失業率が25-27年について上方修正。インフレ(PCEとPCEコア)見通しは、いずれも25-27年について上方修正されました。トランプ関税の影響が(不確実性は高いものの)考慮された結果でしょう。

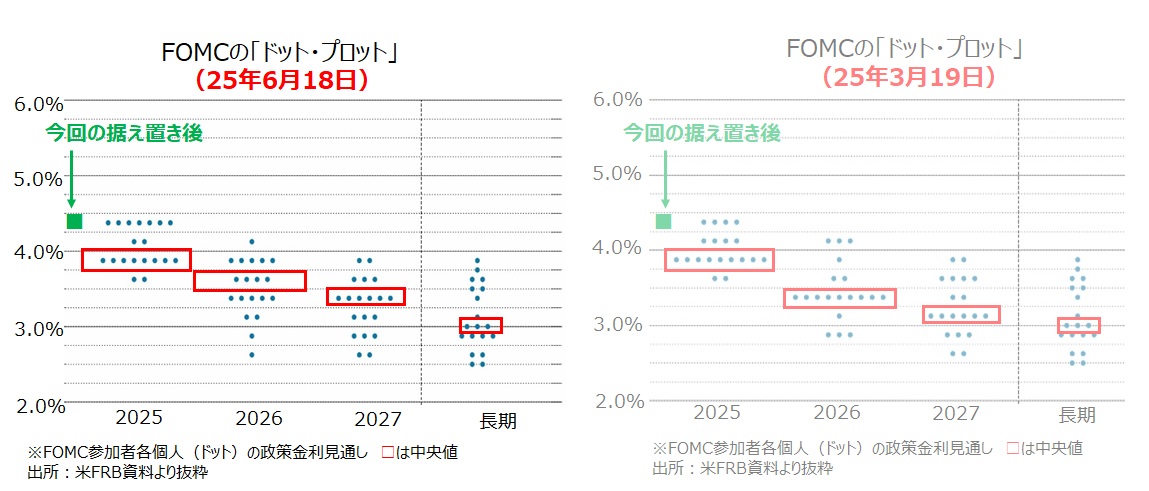

参加者の政策金利見通し、いわゆる「ドット・プロット」をみると、中央値では25年中の利下げは0.25%×2回分で前回3月と同じでした。ただ、利下げゼロ回が7人(前回は4人)、1回が2人(同4人)と、ややタカ派的なバイアスとなりました。2回の利下げを予想した8人のうち1人でも利下げ1回と予想していれば、中央値は「25年中の利下げは1回」になるところでした。26年については、前回の2回利下げ予想が1回に減りました。予想レンジが広くなっているので、それだけ不確実性が高まっているということでしょう。なお、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

18日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「9月、12月、26年3月に0.25%の利下げ」です。これはFOMC前と同じです。ただし、それぞれの利下げ確率はわずかに低下したようです。

*******

パウエル議長の会見で興味深かった点は以下。

議長は、景気について引き続き堅調に成長しているとの認識です。労働市場も堅調であり、FRBの2つの使命のうちの1つである「最大雇用と整合的だ」とも述べました。

ただし、トランプ政権の通商、移民、財政、規制などの政策が変化しつつあり、その影響は不透明だとしました。そして、関税の影響については、最終的な水準が重要なポイントの1つだとし、関税率の予想は4月にピークに達した後、低下してきたと指摘しました。

議長は、最大雇用と物価安定という2つの使命から相反する判断を要求される時が来るかもしれないとしつつ、「当面は、金融政策の変更を検討する前に、経済の軌道がどうなりそうかを学ぶために様子見をする十分な余裕がある」と述べました。

・FOMCのドット・プロット中央値は25年中に2回利下げを予想

・関税などの不確実性が高く、パウエル議長は利下げを急がない姿勢を強調

・トランプ大統領の利下げ要求に関する質疑応答はなかった模様

・市場のメインシナリオ(確率5割超)は、引き続き9月、12月、26年3月に利下げ

米FOMCは4会合連続で政策金利の据え置き(4.25-4.50%)を決定しました。

ドット・プロット中央値が引き続き25年中2回の利下げを予想したことで、長期金利(10年物国債利回り)は低下し、NYダウは上昇、米ドル/円は一時144円台前半に下落しました。しかし、パウエル議長は記者会見で景気や労働市場に楽観的な見方を示し、関税の影響などを把握する時間的余裕があると強調したことでタカ派的と判断されたようです。長期金利は反発、米ドル/円は145円台を回復しました。

トランプ大統領の利下げ要求に関して、記者から質問が出たり、パウエル議長が何か発言したりすることはなかったようです。ただ、パウエル議長は間接的に要求に応じない姿勢を示したと言えるかもしれません。

*******

FOMCの票決は全会一致。

声明文では、政策決定の内容やフォワードガイダンスは前回と全く同じ。冒頭の景気・物価の判断には修正がありました。失業率について、前回の「ここ数カ月、低い水準で安定した」から今回は「引き続き低い」。ただ、この修正に大きな意味はないでしょう。経済見通しに関して、前回の「不確実性が一段と高まった」から「不確実性は後退したが、依然として高い」へ。そして、前回の「失業率の上昇とインフレ加速のリスクは高まったと判断する」の一文が削除されました。5月会合では、トランプ関税に関する懸念が強まっていましたが、今回はそれがやや後退したようです。もっとも、後述するように、FOMCの経済見通しは前々回3月時点(=相互関税発動前)に比べて、経済成長率は下方に、失業率は上方にシフトしています。

*******

FOMCの経済・金融見通しと「ドット・プロット」は以下の通り。

経済見通しでは、3月時点と比べて、25-26年の成長率(GDP)が下方修正され、失業率が25-27年について上方修正。インフレ(PCEとPCEコア)見通しは、いずれも25-27年について上方修正されました。トランプ関税の影響が(不確実性は高いものの)考慮された結果でしょう。

参加者の政策金利見通し、いわゆる「ドット・プロット」をみると、中央値では25年中の利下げは0.25%×2回分で前回3月と同じでした。ただ、利下げゼロ回が7人(前回は4人)、1回が2人(同4人)と、ややタカ派的なバイアスとなりました。2回の利下げを予想した8人のうち1人でも利下げ1回と予想していれば、中央値は「25年中の利下げは1回」になるところでした。26年については、前回の2回利下げ予想が1回に減りました。予想レンジが広くなっているので、それだけ不確実性が高まっているということでしょう。なお、政策金利の中立水準とみなせる「長期」見通しは前回同様3.00%でした。

18日時点のOIS(翌日物金利スワップ)に基づけば、市場のメインシナリオ(確率5割超)は、「9月、12月、26年3月に0.25%の利下げ」です。これはFOMC前と同じです。ただし、それぞれの利下げ確率はわずかに低下したようです。

*******

パウエル議長の会見で興味深かった点は以下。

議長は、景気について引き続き堅調に成長しているとの認識です。労働市場も堅調であり、FRBの2つの使命のうちの1つである「最大雇用と整合的だ」とも述べました。

ただし、トランプ政権の通商、移民、財政、規制などの政策が変化しつつあり、その影響は不透明だとしました。そして、関税の影響については、最終的な水準が重要なポイントの1つだとし、関税率の予想は4月にピークに達した後、低下してきたと指摘しました。

議長は、最大雇用と物価安定という2つの使命から相反する判断を要求される時が来るかもしれないとしつつ、「当面は、金融政策の変更を検討する前に、経済の軌道がどうなりそうかを学ぶために様子見をする十分な余裕がある」と述べました。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。