米雇用統計は堅調、長期金利は上昇し、米ドル/円は低下後に反発

2025/05/03 06:43

【ポイント】

・NFPは前月比17.7万人増、失業率は4.2%で横ばい

・トランプ大統領が利下げ要求も、長期金利上昇で米ドル/円は反発

・相互関税の発動は4月5日以降。関税の影響は今後も強まりそう

・FRBはどう判断して、どう説明するか。7日のFOMCに注目

米国の4月雇用統計ではNFP(非農業部門雇用者数)が市場予想を上回る伸びをみせ、底堅い労働市場に目立った変化はありませんでした。

トランプ大統領が、雇用の強さを指摘しつつ、「FRBは利下げすべきだ」とSNSに投稿したことで、米ドル/円は一時下落しました。しかし、長期金利(10年物国債利回り)が上昇を続けたこともあって、米ドル/円は反発、145円ちょうど近辺まで戻しました。

2日付けのOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は次回7日のFOMCでほぼゼロ、6月までで4割弱、7月までで10割となっており、追加利下げのメインシナリオ(確率5割超)は、雇用統計発表前の6月から7月に後ズレした形です。また、市場が予想する25年中の利下げ回数は4回から3回に変化しました。

もっとも、最近発表された米経済指標は、企業や消費者の景況感を中心に軟調なものが大半です。相互関税(一律10%分)が発動されたのは4月5日であり、トランプ関税の影響は次第に強く表れてくると予想されます(5月3日には自動車部品に対する関税発動)。

トランプ大統領からの利下げ圧力が強まっていくとみられるなか、FRBはどう判断し、どう説明するでしょうか。まずは、7日のFOMCの結果とパウエル議長の記者会見に要注目でしょう。

■2日配信のM2TVグローバルView(YouTube)「日銀据え置きで円安再燃!? 米FRBは? 英BOEは?」をご覧ください。

*******

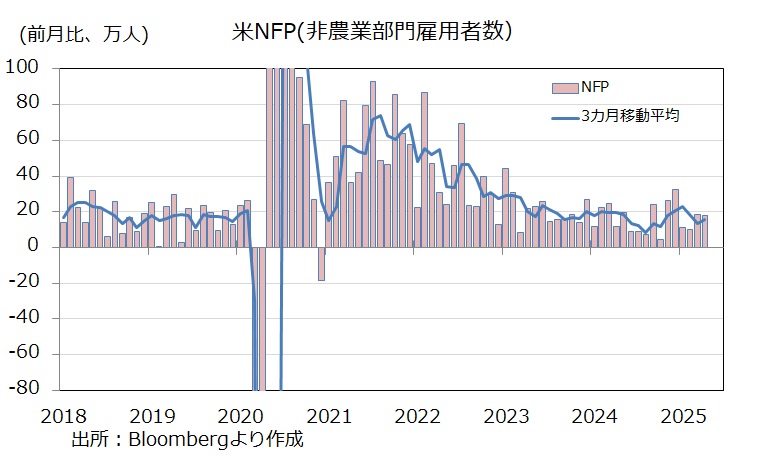

4月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比17.7万人増と、市場予想(13.8万人増)を上回りました。好調とされた3月(22.8万人増から18.5万人増へ下方修正)からはやや減速したものの、引き続き雇用は堅調と言えそうです。3カ月移動平均は15.5万人増と、昨年1年間の平均(14.3万人増)よりもやや速いペース。政府部門で1.0万人増、そのうち連邦政府では0.9万人減となっており、DOGE(政府効率化省)による連邦職員の削減はまだそれほどデータには表れていないようです。

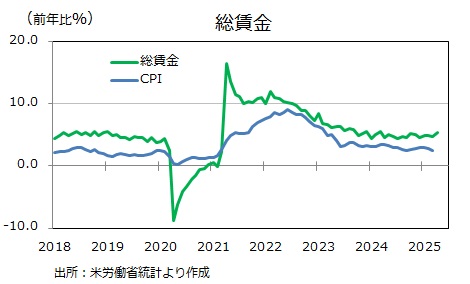

時間当たり賃金は前年比3.8%増と、前月と同じペース。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%増とペースはやや加速。昨年10月以来の5%超となりました。

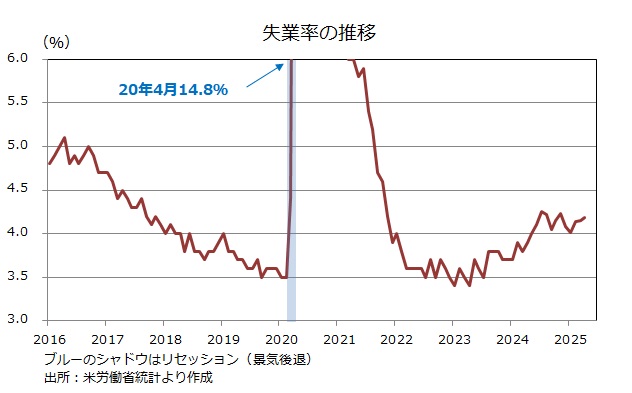

家計調査に基づく失業率は4.2%と、前月から横ばい。(家計調査上では)労働力人口(=雇用者数+失業者数)51.8万人増、雇用者数43.6万人増、失業者数8.2万人増の結果でした。

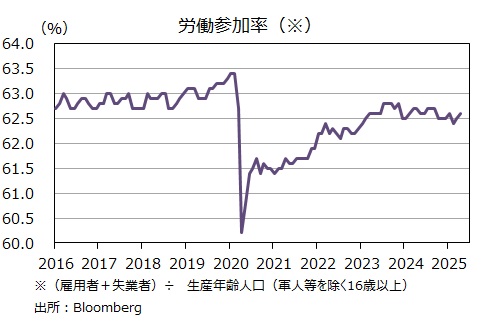

労働参加率<労働力人口÷生産年齢人口>は62.6%と、前月から0.1ポイント上昇しました。労働参加率は同水準での推移が続いています(人々の就業意欲に大きな変化はないということか)。

・NFPは前月比17.7万人増、失業率は4.2%で横ばい

・トランプ大統領が利下げ要求も、長期金利上昇で米ドル/円は反発

・相互関税の発動は4月5日以降。関税の影響は今後も強まりそう

・FRBはどう判断して、どう説明するか。7日のFOMCに注目

米国の4月雇用統計ではNFP(非農業部門雇用者数)が市場予想を上回る伸びをみせ、底堅い労働市場に目立った変化はありませんでした。

トランプ大統領が、雇用の強さを指摘しつつ、「FRBは利下げすべきだ」とSNSに投稿したことで、米ドル/円は一時下落しました。しかし、長期金利(10年物国債利回り)が上昇を続けたこともあって、米ドル/円は反発、145円ちょうど近辺まで戻しました。

2日付けのOIS(翌日物金利スワップ)に基づけば、市場が織り込む0.25%利下げの確率は次回7日のFOMCでほぼゼロ、6月までで4割弱、7月までで10割となっており、追加利下げのメインシナリオ(確率5割超)は、雇用統計発表前の6月から7月に後ズレした形です。また、市場が予想する25年中の利下げ回数は4回から3回に変化しました。

もっとも、最近発表された米経済指標は、企業や消費者の景況感を中心に軟調なものが大半です。相互関税(一律10%分)が発動されたのは4月5日であり、トランプ関税の影響は次第に強く表れてくると予想されます(5月3日には自動車部品に対する関税発動)。

トランプ大統領からの利下げ圧力が強まっていくとみられるなか、FRBはどう判断し、どう説明するでしょうか。まずは、7日のFOMCの結果とパウエル議長の記者会見に要注目でしょう。

■2日配信のM2TVグローバルView(YouTube)「日銀据え置きで円安再燃!? 米FRBは? 英BOEは?」をご覧ください。

*******

4月雇用統計では、事業所調査のNFP(非農業部門雇用者数)は前月比17.7万人増と、市場予想(13.8万人増)を上回りました。好調とされた3月(22.8万人増から18.5万人増へ下方修正)からはやや減速したものの、引き続き雇用は堅調と言えそうです。3カ月移動平均は15.5万人増と、昨年1年間の平均(14.3万人増)よりもやや速いペース。政府部門で1.0万人増、そのうち連邦政府では0.9万人減となっており、DOGE(政府効率化省)による連邦職員の削減はまだそれほどデータには表れていないようです。

時間当たり賃金は前年比3.8%増と、前月と同じペース。<雇用者数×週平均労働時間×時間当たり賃金>で求められる総賃金指数は前年比5.3%増とペースはやや加速。昨年10月以来の5%超となりました。

家計調査に基づく失業率は4.2%と、前月から横ばい。(家計調査上では)労働力人口(=雇用者数+失業者数)51.8万人増、雇用者数43.6万人増、失業者数8.2万人増の結果でした。

労働参加率<労働力人口÷生産年齢人口>は62.6%と、前月から0.1ポイント上昇しました。労働参加率は同水準での推移が続いています(人々の就業意欲に大きな変化はないということか)。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。