米国債は悪い金利上昇なのか

2025/04/25 08:40

【ポイント】

・パウエル議長解任騒動に絡んだ米トリプル安はいったん落ち着き!?

・景気軟調・利下げ圧力のなかでは「悪い金利上昇」か

・4月28日ごろからスタートする議会の予算審議にも要注目

先週、今週と金融市場は引き続きトランプ政権に振り回されています。

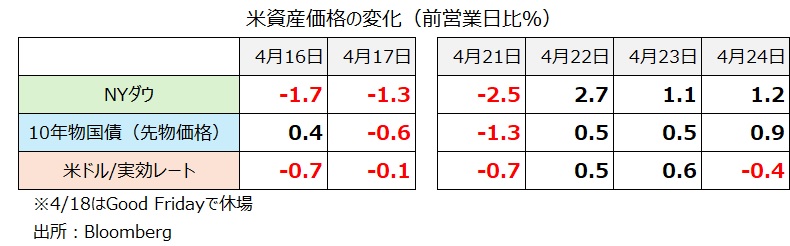

トランプ大統領は17日、トランプ関税がインフレ圧力になると懸念を表明したパウエルFRB議長を強く批判。3連休の週末(18日はGood Friday)には政権内でパウエル議長の解任が検討されたとの報道が流れました。

17日と週明け21日には、株安・債券安(金利高)・米ドル安のトリプル安が示現しました。22日にはトランプ大統領がパウエル議長を解任する意図はないと表明。また、米中関税交渉の進展が期待されたことで、株高・債券高(金利安)・米ドル高のトリプル高が示現。23日には、対中国関税が50~65%になりそうだとの具体的数字を挙げた報道もあって、この日もトリプル高となりました。

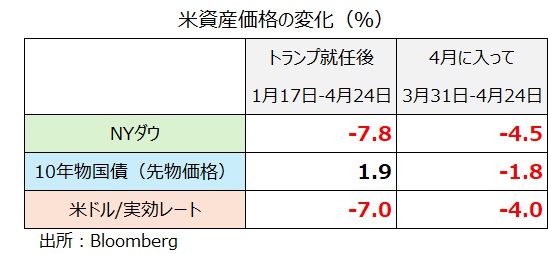

もっとも、トランプ大統領が今年1月に就任してから、株価や米ドルは下落基調。価格が上昇基調にあった米国債も4月に入って下落に転じています。やや長い目でみれば、トリプル安とも言えそうです。

とりわけ、懸念されるのが米10年物国債の価格下落(長期金利の上昇)でしょう。景気が軟調に推移しつつあり、トランプ政権からFRBに利下げ圧力が加わる中での長期金利上昇は、米国からの資金流出の可能性を示しています。

22日には、Bloombergが「トランプトレードは実は米国売り」、「トランプ氏がニクソン氏の道たどればドルは危機に瀕する(※)」との記事を相次いで配信。これより先13日には英Economist誌が「ドルからの逃避はアメリカの金融を破壊する(筆者訳)」との記事を配信、ご丁寧にも「TRIPLE YASU」との副題を付けていました。

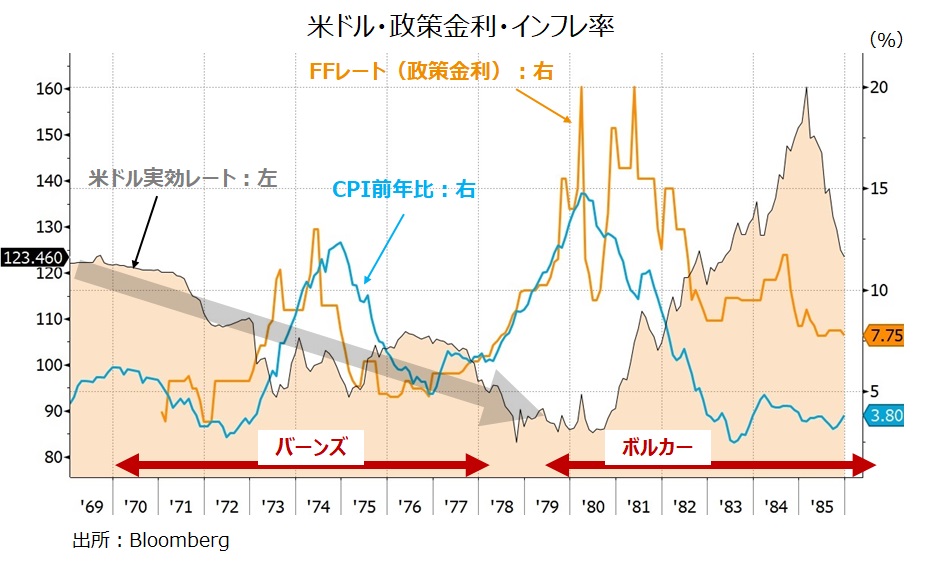

※ニクソン大統領(在位69年1月~74年8月)はバーンズFRB議長(同70年2月~78年3月)に金融緩和を要求。第1次オイルショック後のインフレに対して時期尚早に利下げが行われたことでスタグフレーションが悪化したとされています。ニクソン政権は71年8月に米ドルと金の兌換を停止し(ニクソン・ショック)、第二次大戦後のブレトンウッズ体制が崩壊。73年3月には為替相場の安定を目指したその後のスミソニアン体制も崩壊し、本格的な変動相場制に移行しました。

トリプル安はいったん反転しており、現時点で「米国売り」を懸念するのはやや時期尚早かもしれません。金融市場の反応をみてトランプ大統領が強硬な姿勢を転換させたようにみえるのも、市場は好感しているでしょう。ただ、今後の展開次第では「米国売り」が改めて強まる可能性もあります。

週明け28日に下院が再開され、トランプ減税の実現に向けて予算調整法案の審議がスタートするようです。議会審議が市場の財政赤字拡大懸念を強めないか、「関税」だけでなく「減税」に関しても注意深く見守る必要はあるでしょう。

・パウエル議長解任騒動に絡んだ米トリプル安はいったん落ち着き!?

・景気軟調・利下げ圧力のなかでは「悪い金利上昇」か

・4月28日ごろからスタートする議会の予算審議にも要注目

先週、今週と金融市場は引き続きトランプ政権に振り回されています。

トランプ大統領は17日、トランプ関税がインフレ圧力になると懸念を表明したパウエルFRB議長を強く批判。3連休の週末(18日はGood Friday)には政権内でパウエル議長の解任が検討されたとの報道が流れました。

17日と週明け21日には、株安・債券安(金利高)・米ドル安のトリプル安が示現しました。22日にはトランプ大統領がパウエル議長を解任する意図はないと表明。また、米中関税交渉の進展が期待されたことで、株高・債券高(金利安)・米ドル高のトリプル高が示現。23日には、対中国関税が50~65%になりそうだとの具体的数字を挙げた報道もあって、この日もトリプル高となりました。

もっとも、トランプ大統領が今年1月に就任してから、株価や米ドルは下落基調。価格が上昇基調にあった米国債も4月に入って下落に転じています。やや長い目でみれば、トリプル安とも言えそうです。

とりわけ、懸念されるのが米10年物国債の価格下落(長期金利の上昇)でしょう。景気が軟調に推移しつつあり、トランプ政権からFRBに利下げ圧力が加わる中での長期金利上昇は、米国からの資金流出の可能性を示しています。

22日には、Bloombergが「トランプトレードは実は米国売り」、「トランプ氏がニクソン氏の道たどればドルは危機に瀕する(※)」との記事を相次いで配信。これより先13日には英Economist誌が「ドルからの逃避はアメリカの金融を破壊する(筆者訳)」との記事を配信、ご丁寧にも「TRIPLE YASU」との副題を付けていました。

※ニクソン大統領(在位69年1月~74年8月)はバーンズFRB議長(同70年2月~78年3月)に金融緩和を要求。第1次オイルショック後のインフレに対して時期尚早に利下げが行われたことでスタグフレーションが悪化したとされています。ニクソン政権は71年8月に米ドルと金の兌換を停止し(ニクソン・ショック)、第二次大戦後のブレトンウッズ体制が崩壊。73年3月には為替相場の安定を目指したその後のスミソニアン体制も崩壊し、本格的な変動相場制に移行しました。

トリプル安はいったん反転しており、現時点で「米国売り」を懸念するのはやや時期尚早かもしれません。金融市場の反応をみてトランプ大統領が強硬な姿勢を転換させたようにみえるのも、市場は好感しているでしょう。ただ、今後の展開次第では「米国売り」が改めて強まる可能性もあります。

週明け28日に下院が再開され、トランプ減税の実現に向けて予算調整法案の審議がスタートするようです。議会審議が市場の財政赤字拡大懸念を強めないか、「関税」だけでなく「減税」に関しても注意深く見守る必要はあるでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。