トランプ大統領vsパウエル議長

2025/04/21 11:32

【今週のポイント】

・トランプ大統領はパウエル議長の解任を画策するのか

・トランプ関税の影響がある程度確認できるか

・RBAとRBNZの利下げペースの差が引き続き意識されるか

17日、トランプ大統領がパウエルFRB議長を批判。行動(=利下げ)が遅すぎるとして、辞任を迫るような内容をSNSで発信しました。これは、16日の講演でパウエル議長が、トランプ関税のインフレ圧力に懸念を表明し、市場安定のための政策は行わない旨の発言を行ったことへの反応とみられます。

米国の大統領にはFRB議長を解任する権限はありません。連邦準備制度(中央銀行制度)の根拠法となった1913年連邦準備法には、議長を含む理事は「正当な理由」がなければ解雇されないとあります。そして、「正当な理由」とは、不正行為や職務執行能力の喪失などを指し、大統領との政策方針の相違は想定されていないはずです。

もっとも、トランプ大統領は、2期目の就任早々に2つの独立行政機関(※)のトップを解任しました。解任無効を求める訴訟を受けて、地方裁判所は3月上旬に両ケースで「解任は違法」との判断を下しました。これに対して、トランプ政権が控訴し、最高裁は決着がつくまでは現状(=解任)を継続すべしと指示しました。それら2つのケースの決着がパウエル議長の去就にも影響するかもしれません。

※全米労働関係委員会(NLRB)とメリットシステム保護委員会(MSPB)。MSPBは連邦職員の人事関係を司る組織。

中央銀行が大統領の干渉を受けて独立性を脅かされれば、結局のところ通貨(今回のケースでは米ドル)に対する市場の信認が大きく低下することになりかねません。そのことは、トルコのエルドアン大統領とトルコリラの例が如実に示しています。トランプ大統領の発信が単なるパウエル議長に対する一時的な圧力にとどまるのか、それとも実際の解任を画策するのか、重要なポイントとなるかもしれません(前者であっても米ドルには下落圧力が加わる可能性があります)。

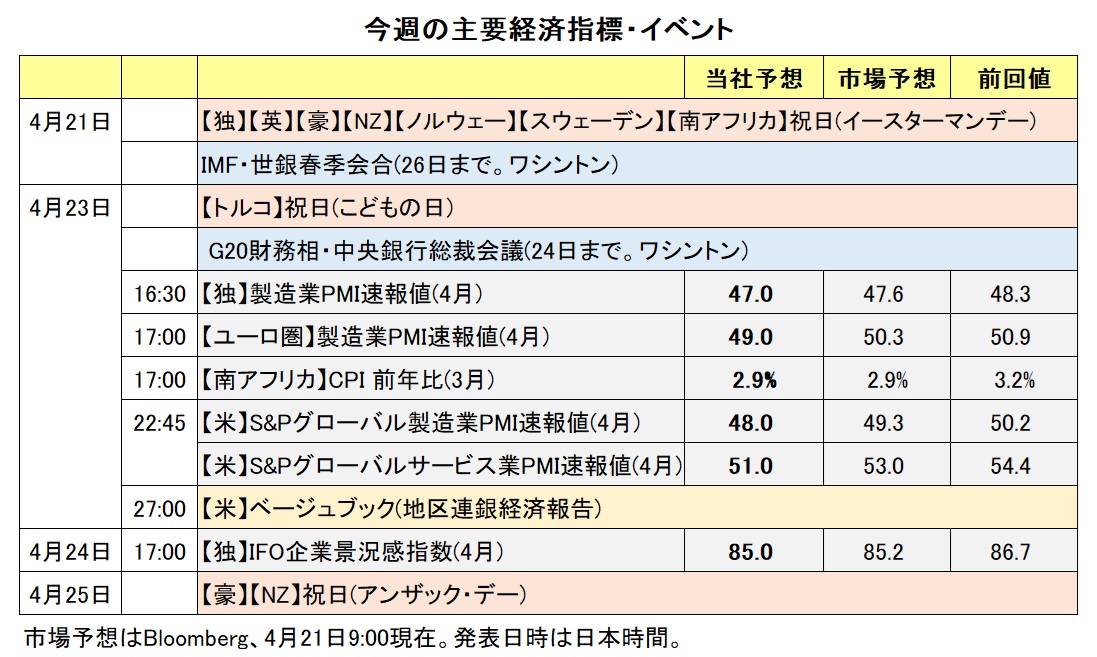

今週の相場材料:IMF世界経済見通し、G20財務相・中銀総裁会議、各国PMIなど

今週は、IMF・世銀総会やG20財務相・中央銀行総裁会議が開催されます。各国金融当局者からの発言や、トランプ政権の関税政策に関連する報道などは要注意かもしれません。

既に米国の製造業や消費者の景況感からはトランプ関税の影響がうかがえます。2月4日発動の対中国関税、3月4日の対カナダ・メキシコ関税(USMCA協定対象外のみ)、3月12日の鉄鋼・アルミ関税などです。ただ、4月2日の自動車関税や4月5日の相互関税(一律10%分)の影響はこれから出てくるでしょう。

22日に最新のIMF世界経済見通しが発表されます。トランプ関税による景気下押し圧力・物価上昇圧力はどの程度反映されるでしょうか。また、23日に、日本、ユーロ圏、英国、米国の4月PMI(企業景況感)が発表されます。それらからも関税の影響がみえる可能性があります。23日の米ベージュブック(地区連銀経済報告)、24日のドイツIFO指数なども要注目です。

トランプ関税は、景気に下方圧力、物価に上方圧力を加えるとみられます。そのため、影響が鮮明になるほど、金融当局は難しい判断を迫られそうです。現時点では、17日に理事会を開催したばかりのECBは景気の下方リスクを、上述の通りパウエル議長率いる米FRBは物価の上方リスクをより強く警戒しているようにみえます。<西田>

*******

このところ全般的に米ドル安が進行しており、先週米ドル/カナダドルは約5カ月ぶりの安値を記録し、豪ドル/米ドルは約2カ月ぶり、NZドル/米ドルは約5カ月ぶりの高値をつけました。トランプ関税やパウエルFRB議長をめぐる新たな報道次第では、米ドル安が一段と進む可能性があります。

主要国の株価に大きな動きが見られれば、株価動向も材料になると考えられます。主要国の株価が下落を続ければ、リスクオフ(リスク回避)が強まるとともに、豪ドル/円やNZドル/円などのクロス円が軟調に推移しそうです。

TCMB(トルコ中銀)は17日に会合を開き、利上げを決定。主要政策金利の1週間物レポ金利を42.50%から46.00%へ、上限の翌日物貸出金利を46.00%から49.00%へ、下限の翌日物借入金利を41.00%から44.50%へと引き上げました。TCMBは声明で、利上げの理由を「4月のコアインフレ率は、最近の金融市場の動向(トルコリラ安)を受けて若干上昇すると予想される」、「先行指標は、内需が想定から上振れており、ディスインフレに及ぼす影響が弱まっていることを示唆している」と説明しました。

声明はまた、「インフレ率の大幅かつ持続的な悪化が見込まれる場合、金融政策スタンスを(さらに)引き締める」と表明しました。今回の会合で利上げを実施し、今後必要なら追加利上げを行うとの姿勢をTCMBが示したことは、トルコリラを下支えする可能性はあります。<八代>

※ユーロ/米ドル、ユーロ/英ポンドは、3月31日配信の四季報で提示した予想レンジを上回ってきました。豪ドル/円、NZドル/円、豪ドル/NZドル、南アフリカランド/円は予想レンジを下回ってきました。4月28日配信のマンスリー・アウトルックでは全般に見直しを行う予定です。

今週の注目通貨ペア①:<米ドル/円 予想レンジ:137.000円~148.000円>

トランプ関税は当初、対象となる貿易相手国の通貨に下落圧力となることで、米ドル高要因と考えられた時期もありました。しかし、対象が拡大し、全ての貿易相手国に対して相互関税を賦課するようになって、結局は米国が最も大きく悪影響を受けるとの見方が強まっているようです。

今後の米国と各国との交渉によっては、90日間停止されている相互関税上乗せ分(日本は14%)が発動されない可能性もあります。その場合は、市場に安心感が醸成されるかもしれません(株高を通じて米ドル高要因?)。しかし一方で、半導体や医薬品に対する関税の発表はこれから。また、先週も中国籍の船舶や自動車運搬船への入港税(手数料?)の方針を突如発表するなど、「関税戦争」がエスカレートするシナリオも十分にありそうです。

トランプ大統領のFRBに対する干渉も気になるところです。ミシガン大学消費者信頼調査で1年後や5-10年後のインフレ期待の高まりが観測されるなか、トランプ大統領は「インフレはない」と明言しています。今後のデータでインフレの高まりが確認されても、トランプ大統領は強弁を続けるでしょうか。総じてみれば、米ドルに(対円のみならず他通貨に対しても)下落圧力が加わり易い状況と考えるべきでしょう。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.10000ドル~1.17500ドル>

ECBは17日の理事会で0.25%の利下げを決定、政策金利(中銀預金金利)を2.25%としました。前回理事会では利下げの休止も検討されたようですが、ECBはトランプ関税に関わる「異例の不確実性」がユーロ圏のインフレ圧力よりも景気下押し圧力を強めると判断しました。足もとまでのユーロ高もインフレ圧力の低下見通しを通じて利下げの判断を後押しした模様です。

17日時点のOIS(翌日物金利スワップ)に基づけば、市場は次回6月の理事会を含めて25年末までに0.25%×約2.6回の利下げを織り込んでいます。一方、21日時点のOISに基づけば、市場は5月FOMCでは据え置きとの見方が有力なものの、6月を含めて25年末までに0.25%×約3.7回の利下げを織り込んでいます(※)。

※18日グッドフライデー、21日イースターマンデーのため、ECBの金融政策見通しは17日時点から変わらず。FOMCの金融政策見通しは日本時間21日10:30時点。

パウエル議長は利下げに慎重な姿勢をみせていますが、市場はFRBがいずれ積極的に利下げせざるを得なくなるとみているようです(それだけ景気下押し圧力が強いか、それともトランプ大統領の利下げ圧力が強い?)。また、金融政策面もさることながら、「関税戦争」の影響を直接受ける米ドルを敬遠する裏返しで、資金の逃避先としてユーロが選好されている面もありそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06000NZドル~1.08000NZドル>

豪ドル/NZドルは4月18日に一時1.06757NZドルへと下落し、24年3月以来およそ1年1カ月ぶりの安値をつけました。

足もとの豪ドル/NZドル下落の主な要因として、RBNZ(NZ中銀)よりもRBA(豪中銀)の方が積極的に利下げするとの市場の観測が挙げられます。

市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場では12月末までにRBAは合計1.25%の利下げを、RBNZは合計0.75%の利下げを行うとの見方が優勢です。

また、米中貿易摩擦激化によって受ける景気への打撃は、豪州の方が大きいと市場は見ているのかもしれません。豪州とNZはいずれも中国を最大の輸出先とするものの、主力輸出品は豪州が鉄鉱石や石炭、NZは乳製品です。前者の方が中国景気の影響を受け易いと考えられます。

今週は豪州とNZの主要な経済指標の発表はありません。市場のRBAとRBNZの金融政策見通しは大きく変化し難いと考えられます。豪ドル/NZドルは引き続き軟調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.40000カナダドル>

米ドル/カナダドルは4月18日に一時1.38220カナダドルへと下落し、24年11月上旬以来およそ5カ月ぶりの安値をつけました。

足もとの米ドル/カナダドルの下落は、全般的なドル安によるものが大きいと考えられます。トランプ関税によって米国がスタグフレーション(景気の停滞あるいは後退とインフレ加速が同時に進行する状況)に陥るとの懸念のほか、トランプ大統領がFRB(米連邦準備制度理事会)に利下げするように要求しパウエル議長の解任に言及したことが、米ドルに対する下押し圧力となりました。

米国のスタグフレーションへの懸念が一段と強まる、あるいはトランプ大統領がFRBの金融政策に干渉する姿勢をさらに示せば、米ドル/カナダドルは24年9月安値の1.34166カナダドルに向かって一段と下落する可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。